Histórico da Página

...

Implementação para o cálculo da folha para atender a Lei nº 15.270, de 26 de novembro de 2025, que altera o cálculo do IRRF sobre salários.

Regras:

...

LIMITE RENDIMENTO | REGRA |

Até R$5000,00 mensais |

...

IRRF zerado | |

Entre R$5000,01 e |

...

R$7350,00 mensais |

...

Aplicar redutor (conforme fórmula legal) no valor do IRRF (redução decrescente linear), até zerar para quem atinge R$ 7.350,00 |

...

Acima de R$7350,00 mensais |

...

IRRF normal (sem redutor) |

A redução não pode exceder o valor do imposto calculado pela tabela progressiva mensal.

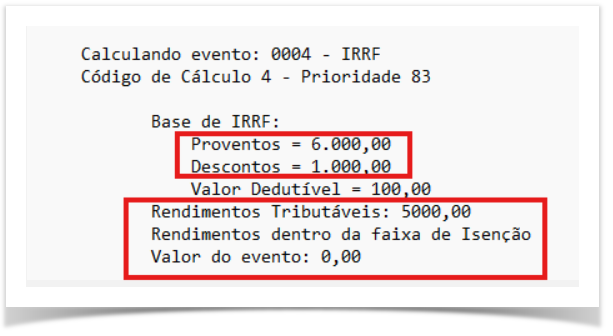

A formula da redução deverá ser aplicada na base de tributação de IRRF sem as deduções legais: 978,62 - (0,133145 x rendimentos tributáveis)

Dessa forma, o procedimento será o seguinte:

- inicialmente, realiza-se o cálculo do IRRF pela regra padrão, obtendo-se o valor do imposto devido.

- Em seguida, aplica-se a fórmula de redução prevista na legislação:

...

- Redução = R$ 978,62 - (0,133145 × rendimentos tributáveis sujeitos à incidência mensal)

| Aviso | |||||

|---|---|---|---|---|---|

| |||||

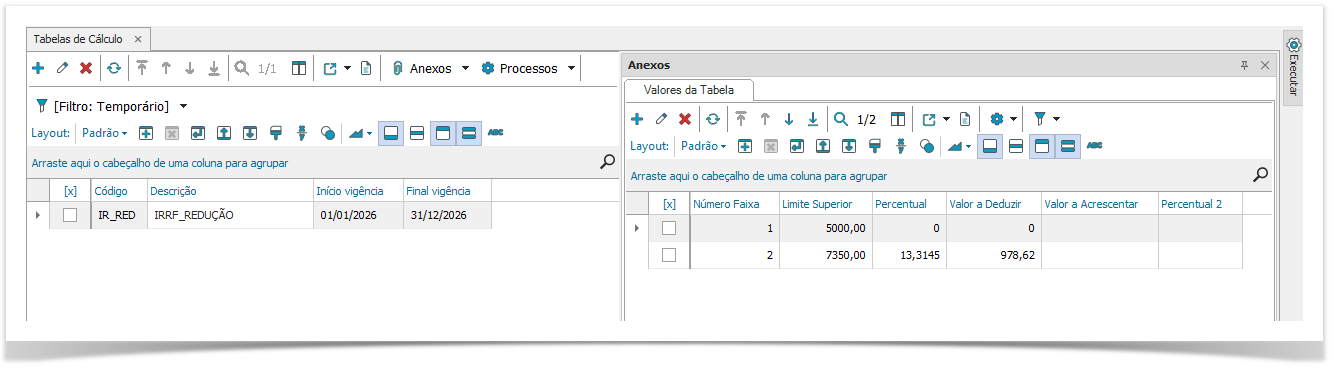

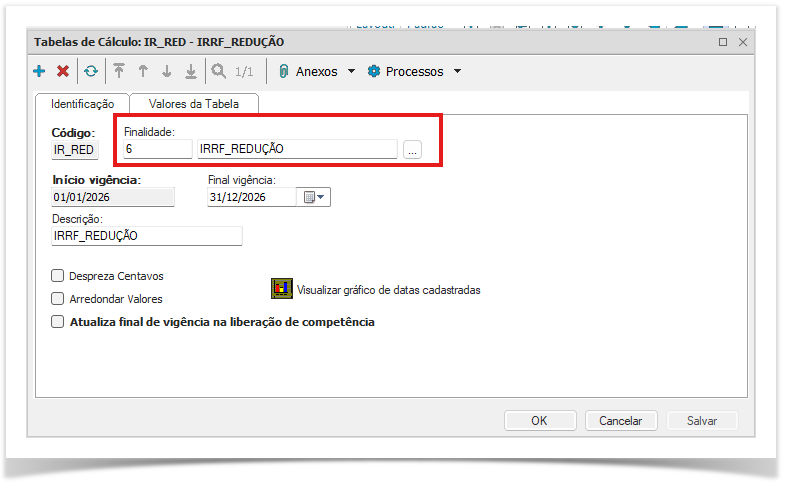

Será necessário criar uma Tabela de Cálculo com a finalidade 6 - IRRF_REDUÇÃO que deverão ser informados os valores para o cálculo da redução, conforme abaixo:

|

...

03. EXEMPLO DE UTILIZAÇÃO

| Aviso | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

É imprescindível realizar o cadastro da tabela de cálculo com a finalidade 6 - IRRF_REDUÇÃO.

|

| Expandir | ||

|---|---|---|

| ||

Dados fictícios Cálculo considerando o pagamento da folha em 30/12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento da folha em 05/01/2026 - com o desconto do valor redutor

Abaixo alguns cálculos com os limites de aplicação do redutor

|

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas