Histórico da Página

ICMS Diferido

O ICMS (Imposto Sobre Circulação de Mercadorias e Serviços) Diferido é uma vantagem fiscal sob algumas operações e consiste na postergação do recolhimento do tributo para a operação seguinte. Este documento visa dar orientações sobre as parametrizações necessárias e o funcionamento do ICMS Diferido no módulo TOTVS Gestão Fiscal.

...

No processo de escrituração do movimento que possui o tributo ICMS com percentual de diferimento, no que se refere ao diferimento é escriturado somente o Percentual do Diferimento na Visão do Diferimento quando o mesmo está informado no tributo ICMS do item do movimento.

...

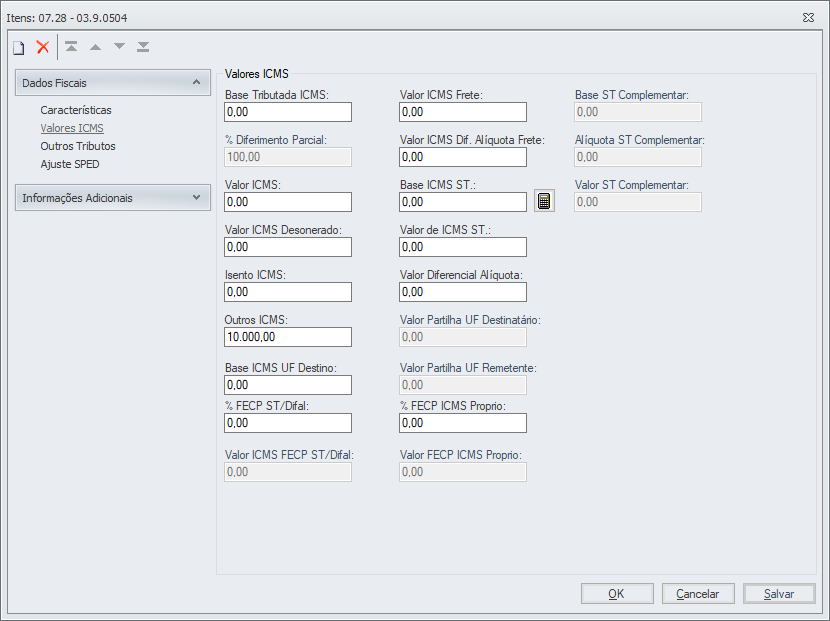

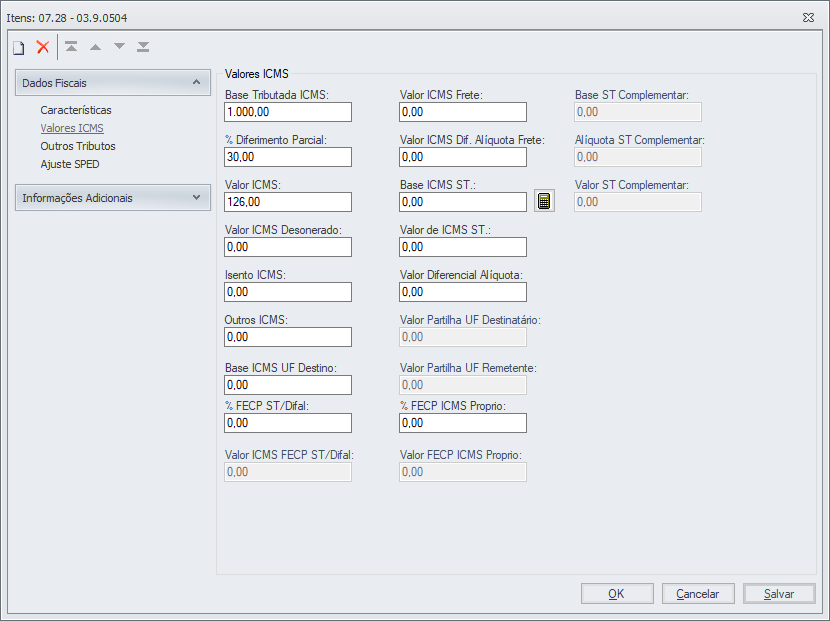

Item, aba Valores ICMS no campo % Diferimento Parcial.

Exemplo de Lançamentos escriturados com diferimento total e parcial:

Diferimento Total

| Diferimento Parcial

|

|---|

Lançamento Fiscal

Requisitos para que o ICMS com diferimento seja calculado no item do lançamento fiscal

Para carregar o percentual de diferimento no item do lançamento fiscal deve atender as regras abaixo:

- Natureza com Operação Interna ou Importação 1.xxx, 5.xxx ou 3.xxx.

- O lançamento fiscal não deve ser de Cupom Fiscal. Para está consistência é verificado o tipo de documento do Lançamento Fiscal, se no cadastro de Tipo de Documento, aba Dados Adicionais o campo Utiliza Cupom Fiscal está (Desmarcado );

- O campo Operação com Consumidor Final informado na aba Outros do lançamento fiscal deve estar (Desmarcado).

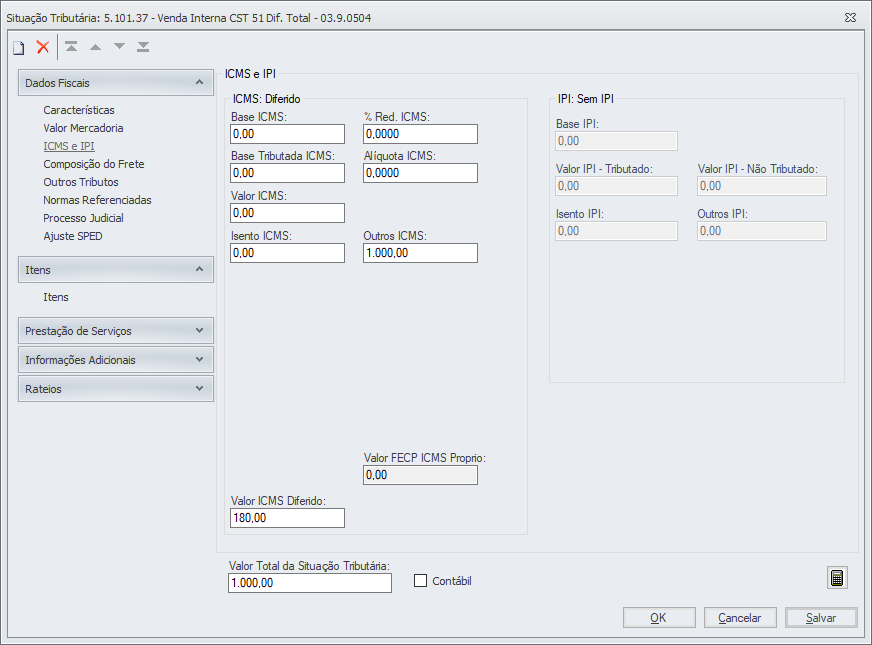

O campo Valor ICMS Diferido é exibido somente quando a filial utiliza a rotina estadual Prodepe (Rotina Estadual de Pernambuco). O campo Valor ICMS Diferido é calculado quando o Diferimento é 100%.

Valor do ICMS Diferido = (Valor do ICMS Outros * (Alíquota do ICMS da Regra de ICMS / 100))).

No Item do Lançamento Fiscal é carregado o percentual de diferimento apenas para calculo do valor do ICMS quando é diferimento parcial.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas