Histórico da Página

...

| Área de tabela de conteúdos | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||

No dia 28/12/2023 foi aprovado o Programa Gerador da Declaração do Imposto sobre a Renda Retido na Fonte (PGD Dirf 2024) e anteriormente tivemos a publicação do leiaute a ser utilizado juntamente com este validador para apresentação das declarações relativas ao ano calendário de 2023. Diante disso, adequamos os produtos TOTVS Folha de Pagamento para atender as publicações. Liberações

DocumentaçãoVeja abaixo nossa documentação sobre a DIRF e o Informe de Rendimentos: How ToAssista nosso vídeo How To, onde apresentamos diversas informações importantes sobre a DIRF:

Webinar TOTVS RespondeParticipe conosco do evento "TOTVS RH LINHA RM - DIRF 2024", onde serão apresentadas informações relevantes sobre a entrega da DIRF em 2024.

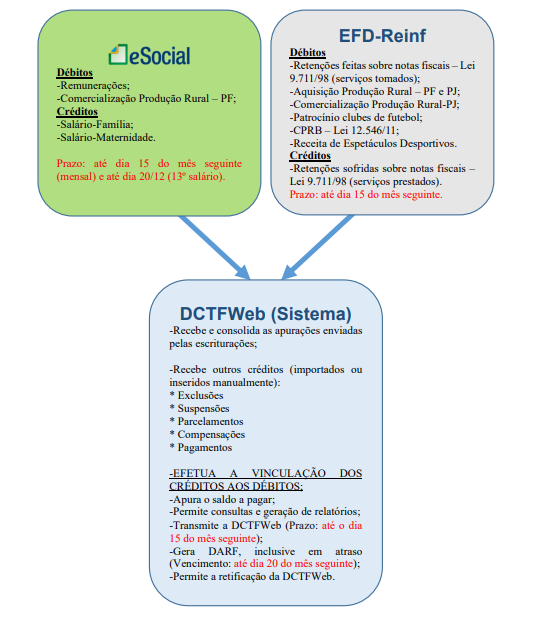

A DCTFWeb chegou com o objetivo de modernizar o cumprimento das obrigações acessórias, diminuindo a ocorrência de erros e aumentando a segurança no que é entregue. As informações necessárias para gerar a DCTFWeb, são enviadas através do eSocial e da EFD-Reinf. O sistema recebe as informações, realiza vinculações, calcula o saldo a pagar e, após o envio da declaração, disponibiliza ao contribuinte a emissão do DARF, documento de arrecadação. Conforme fluxo de informações na página 10 do Manual de Orientação da DCTFWeb :

Como calcular o meu DARF?O contribuinte deverá acessar o portal do eCac, emitir as guias para pagamento do imposto e posteriormente acessar o RM para refletir os valores gerados no portal. Os módulos Fiscal e RH irão integrar as informações com o módulo Financeiro e este ficará encarregado de consolidar e calcular o valor final do DARF. Para ajudar no entendimento deste processo destacamos abaixo como é o processo em cada Módulo. Acesse a documentação abaixo: Webinar e How ToAssista nossa gravação do evento Webinar sobre a DCTFWeb. Este evento contou com a participação das equipes: Consultoria de Segmentos / RH / Fiscal / Financeiro. Veja também nosso How To sobre o processo de Lançamento Financeiro no TOTVS Folha de Pagamento.

O FGTS Digital utilizará as informações declaradas pelos empregadores no eSocial para alimentar sua base de dados. A data de implantação do FGTS Digital está prevista para a competência Março/2024! É importante que os empregadores revejam seus processos internos e confiram se as informações relacionadas ao FGTS estão sendo declaradas corretamente via eSocial. Para isso utilize o Relatório de Conferência de INSS/FGTS/IRRF já disponível na Folha de Pagamento:

Cronograma de implantaçãoA data de implantação do FGTS Digital está prevista para a competência Março/2024! Todos os débitos com o FGTS mensais e rescisórios que tenham como referência o mês de março/2024 deverão utilizar o FGTS Digital como meio para recolhimento dos valores nas contas vinculadas dos trabalhadores. Débitos até a competência dezembro/2023 continuarão a ser recolhidos via sistema da Caixa (SEFIP/GRRF/Conectividade Social). Veja alguns exemplos:

Produção LimitadaNo período de produção limitada, todas as remunerações declaradas no eSocial pelo empregador serão exibidas no FGTS Digital, possibilitando a emissão simulada de guias. No entanto, as guias emitidas não terão validade jurídica, não terão QRCode e não serão aceitas para pagamento no sistema bancário. Durante o período de Produção Limitada os empregadores devem realizar os recolhimentos via CEF/Conectividade Social. Poderão, ainda, antecipar o cadastramento de procurações para que terceiros possam acessar seus dados e representá-lo no FGTS Digital. Será uma oportunidade para que os empregadores validem seus processos internos, conferindo se os dados declarados nas remunerações estão sendo refletidos corretamente no FGTS Digital. O eSocial calcula as bases de FGTS de acordo com as incidências das rubricas utilizadas pelo empregador nas remunerações dos trabalhadores. As rubricas, por sua vez, também são declaradas e cadastradas pelo empregador, que define se haverá ou não incidência de FGTS. Se o empregador encontrar divergências nos valores devidos de FGTS entre seu sistema de gestão de folha e o FGTS Digital, deverá verificar inicialmente todas as rubricas declaradas, sejam elas de vencimento, desconto ou informativas. Deverá corrigir as incidências em cada rubrica e reenviar os eventos de remuneração para cada trabalhador, para que os totalizadores do FGTS sejam processados novamente. Sincronismo entre eSocial x FGTS DigitalO envio de admissões, alterações cadastrais e contratuais, desligamentos e remunerações - principalmente - terão impacto quase simultâneo na gestão e geração de guias e outros serviços do sistema. A cada evento transmitido do trabalhador, haverá a sensibilização no FGTS Digital. Não será necessário fechar a folha de pagamento (evento S-1299) para que o empregador possa gerar guias de determinada competência (mês). Em dias de grande volume de dados transmitidos, poderá haver um intervalo maior de tempo entre o envio e o processamento interno do FGTS Digital. E o empregador deve certificar-se de que todas as remunerações transmitidas já constam na tela. Para simplificar esse processo, principalmente para empresas com elevado número de trabalhadores, quando o empregador enviar o evento de fechamento da folha (S-1299), o FGTS Digital fará uma validação interna para verificar se todas as remunerações recebidas coincidem com o totalizador do FGTS (S-5013). Após essa verificação, o sistema indicará o status da folha (fechada ou aberta) e o horário em que foi realizada aquela validação. As retificações de remunerações também terão impacto no eSocial. Se o empregador informar uma remuneração com valor errado, ou utilizar rubrica equivocada, poderá fazer a correção no eSocial, que enviará os novos dados para o FGTS Digital. Caso o empregador já tenha realizado o recolhimento/pagamento da guia, poderá pagar apenas a diferença - se tiver declarado uma remuneração maior que a anterior - ou pedir a restituição/compensação de valores. Sempre que possível, o FGTS Digital fará a compensação entre valores pagos e retificados numa mesma competência, para evitar que a empresa tenha que fazer um pedido para isso. Caso seja necessário um pedido formal do empregador, tudo será feito de forma online e com transparência. Conheça mais sobre o sistema FGTS DigitalAssista ao vídeo abaixo, para conhecer o funcionamento do sistema do FGTS Digital:

Fonte: https://www.gov.br/trabalho-e-previdencia/pt-br/servicos/empregador/fgtsdigital

O 13º salário é concedido anualmente, em duas parcelas. Porém, é possível realizar o pagamento do adiantamento do 13º salário integral antes do mês de dezembro. Caso o empregador decida pagar o beneficio em duas parcelas, a primeira parcela (adiantamento do 13º salário) deve ser paga ao trabalhador entre os meses de fevereiro e novembro (até o dia 30/11). Já a segunda parcela deve ser paga até o dia 20 de dezembro, considerando o valor da remuneração de dezembro e descontando o adiantamento recebido durante o ano corrente. Quanto aos encargos, devem ser observadas as seguintes regras de incidência: FGTS – incide quando é pago qualquer valor referente ao 13º salário, no adiantamento ou na quitação do 13º salário através da 2ª parcela. O recolhimento é realizado na guia da competência de pagamento. Documentação

Webinar Tira DúvidasSegue abaixo material utilizado na apresentação do Webinar Tira Dúvidas do dia 16/11/2023. Obs.: Gravação do Webinar do dia 16/11/23 será anexado em breve na área "Eventos Webinars | Gravação Eventos Anteriores". |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas