Histórico da Página

*Incluir imagem

PROPOSTAS APRESENTADAS

A reforma tributária no Brasil é um tema central nas discussões sobre o desenvolvimento econômico e social do país. Hoje, o sistema tributário brasileiro é reconhecido pela complexidade e pelo alto custo de conformidade, o que gera dificuldades tanto para as empresas quanto para os contribuintes individuais. Nesse contexto, duas Propostas de Emenda à Constituição (PECs) — a PEC 45/2019 e a PEC 110/2019 — propõem mudanças significativas para simplificar a tributação de bens e serviços, substituindo tributos complexos e sobrepostos por modelos mais eficientes e transparentes.

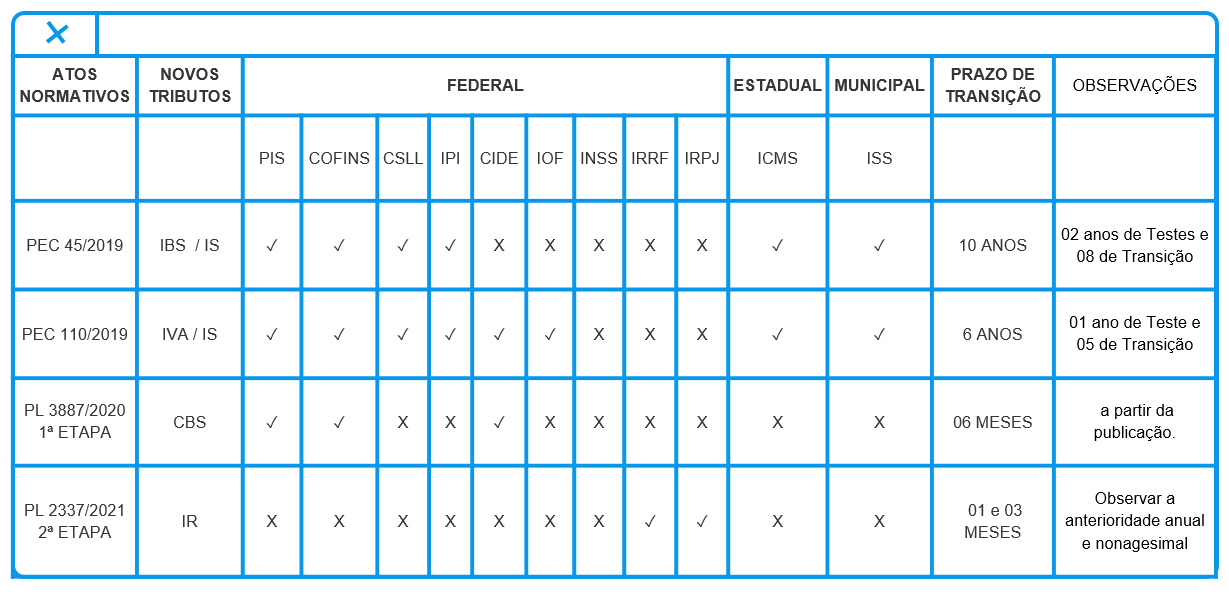

A PEC 45/2019, em tramitação na Câmara dos Deputados, visa substituir cinco tributos (IPI, PIS, COFINS, ICMS e ISS) por um único imposto sobre bens e serviços (IBS). Além do IBS, a PEC propõe o Imposto Seletivo (IS), um tributo adicional e regulatório que incidirá sobre produtos prejudiciais à saúde, como fumo e bebidas alcoólicas, com o objetivo de desestimular seu consumo.

Por sua vez, a PEC 110/2019, em tramitação no Senado, propõe uma abordagem semelhante, criando o IVA (Imposto sobre Valor Agregado) e o IS. No entanto, ela substitui oito tributos (IPI, IOF, PIS, COFINS, CIDE, Salário-Educação, ICMS e ISS), abrangendo um escopo mais amplo do que a PEC 45. Nesta proposta, o Imposto Seletivo tem finalidade arrecadatória e será aplicado sobre setores específicos, como petróleo, combustíveis, gás natural, energia elétrica, telecomunicações e veículos, visando gerar receitas adicionais ao governo.

Além dessas propostas no Legislativo, o governo federal também apresentou projetos de lei para uma reforma tributária gradual. Os Projetos de Lei 3887/2020 e 2337/2021 buscam implementar mudanças em etapas, focando inicialmente na simplificação de tributos federais e, em fases posteriores, em uma reestruturação mais ampla.

Essas propostas refletem uma tentativa de transformar o sistema tributário brasileiro em um modelo mais simples, transparente e menos oneroso para empresas e cidadãos, reduzindo a insegurança jurídica e incentivando o crescimento econômico. Se implementada, a reforma poderá gerar um ambiente de negócios mais favorável, com menos burocracia, maior competitividade e um sistema de arrecadação mais justo e eficiente.

A proposta do governo federal de criação da CBS (Contribuição sobre Bens e Serviços), ou IVA Federal, tem como objetivo unificar o PIS e a COFINS, simplificando o processo de recolhimento e reduzindo o contencioso tributário. Essa unificação pretende eliminar a cumulatividade, estabelecendo uma alíquota única e permitindo que os contribuintes se beneficiem de créditos tributários amplos nas suas compras. Isso representaria um avanço na simplificação e transparência do sistema tributário, reduzindo a complexidade e aumentando a previsibilidade para empresas de diferentes setores.

Além disso, o projeto mantém o “Regime Monofásico” para determinados produtos específicos, como gasolina, diesel, GLP, gás natural, querosene de aviação, biodiesel, álcool e cigarros. Nesse regime, a tributação ocorre em uma única etapa da cadeia de produção, com o imposto sendo recolhido apenas por um dos envolvidos, reduzindo a carga tributária sobre os demais agentes da cadeia.

Outro aspecto importante é a aplicação de uma alíquota diferenciada para entidades financeiras, em reconhecimento às características específicas desse setor. Por outro lado, pessoas jurídicas sem atividade econômica ficarão isentas, o que evita a tributação sobre empresas que não estão em operação ativa, reduzindo ônus e facilitando a regularização de empresas em processos de fechamento ou reestruturação.

VANTAGENS E PRINCIPAIS CARACTERÍSTICAS

Todas as propostas consideram que a Reforma Tributária tem como principais características e princípios:

TABELA COMPARATIVA DAS PROPOSTAS APRESENTADAS

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas