Histórico da Página

*Incluir imagem

PROPOSTAS APRESENTADAS

A reforma tributária no Brasil é um tema central nas discussões sobre o desenvolvimento econômico e social do país. Hoje,O QUE É A REFORMA TRIBUTÁRIA SOBRE O CONSUMO?

A Reforma Tributária sobre o Consumo traz um conjunto de mudanças estruturais com a finalidade de simplificar e modernizar o sistema tributário brasileiro

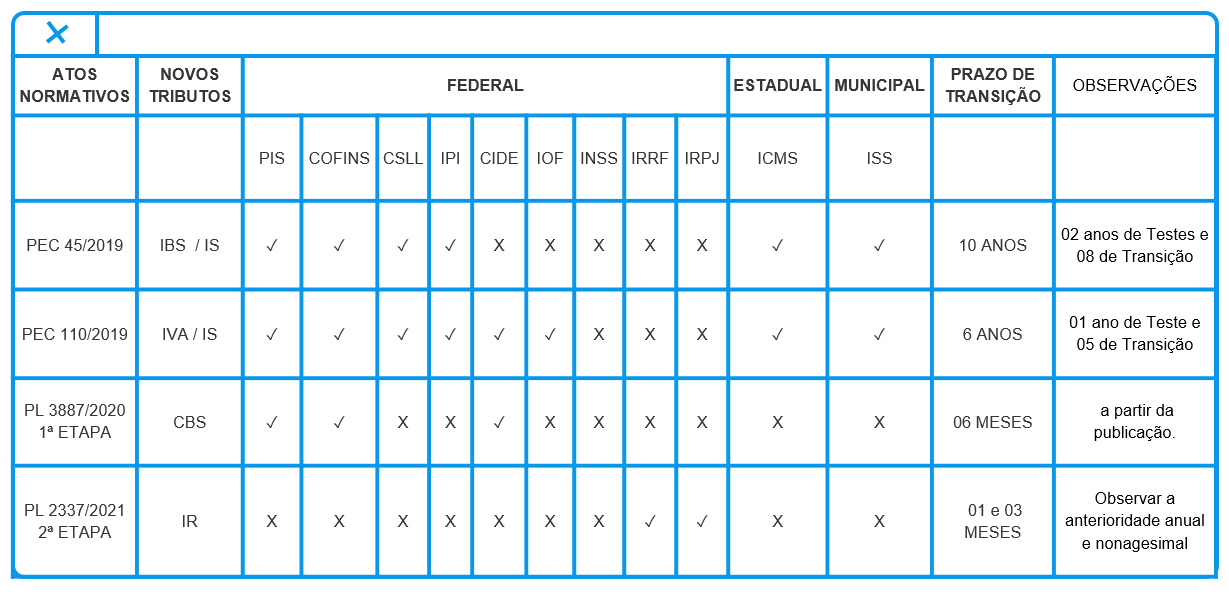

A PEC 45/2019, em tramitação na Câmara dos Deputados, visa substituir cinco tributos (IPI, PIS, COFINS, ICMS e ISS) por um único imposto sobre bens e serviços (IBS). Além do IBS, a PEC propõe o Imposto Seletivo (IS), um tributo adicional e regulatório que incidirá sobre produtos prejudiciais à saúde, como fumo e bebidas alcoólicas, com o objetivo de desestimular seu consumo.

Por sua vez, a PEC 110/2019, em tramitação no Senado, propõe uma abordagem semelhante, criando o IVA (Imposto sobre Valor Agregado) e o IS. No entanto, ela substitui oito tributos (IPI, IOF, PIS, COFINS, CIDE, Salário-Educação, ICMS e ISS), abrangendo um escopo mais amplo do que a PEC 45. Nesta proposta, o Imposto Seletivo tem finalidade arrecadatória e será aplicado sobre setores específicos, como petróleo, combustíveis, gás natural, energia elétrica, telecomunicações e veículos, visando gerar receitas adicionais ao governo.

Além dessas propostas no Legislativo, o governo federal também apresentou projetos de lei para uma reforma tributária gradual. Os Projetos de Lei 3887/2020 e 2337/2021 buscam implementar mudanças em etapas, focando inicialmente na simplificação de tributos federais e, em fases posteriores, em uma reestruturação mais ampla.

Essas propostas refletem uma tentativa de transformar o sistema tributário brasileiro em um modelo mais simples, transparente e menos oneroso para empresas e cidadãos, reduzindo a insegurança jurídica e incentivando o crescimento econômico. Se implementada, a reforma poderá gerar um ambiente de negócios mais favorável, com menos burocracia, maior competitividade e um sistema de arrecadação mais justo e eficiente.

A proposta do governo federal de criação da CBS (Contribuição sobre Bens e Serviços), ou IVA Federal, tem como objetivo unificar o PIS e a COFINS, simplificando o processo de recolhimento e reduzindo o contencioso tributário. Essa unificação pretende eliminar a cumulatividade, estabelecendo uma alíquota única e permitindo que os contribuintes se beneficiem de créditos tributários amplos nas suas compras. Isso representaria um avanço na simplificação e transparência do sistema tributário, reduzindo a complexidade e aumentando a previsibilidade para empresas de diferentes setores.

Além disso, o projeto mantém o “Regime Monofásico” para determinados produtos específicos, como gasolina, diesel, GLP, gás natural, querosene de aviação, biodiesel, álcool e cigarros. Nesse regime, a tributação ocorre em uma única etapa da cadeia de produção, com o imposto sendo recolhido apenas por um dos envolvidos, reduzindo a carga tributária sobre os demais agentes da cadeia.

Outro aspecto importante é a aplicação de uma alíquota diferenciada para entidades financeiras, em reconhecimento às características específicas desse setor. Por outro lado, pessoas jurídicas sem atividade econômica ficarão isentas, o que evita a tributação sobre empresas que não estão em operação ativa, reduzindo ônus e facilitando a regularização de empresas em processos de fechamento ou reestruturação.

VANTAGENS E PRINCIPAIS CARACTERÍSTICAS

Todas as propostas consideram que a Reforma Tributária tem como principais características e princípios:

TABELA COMPARATIVA DAS PROPOSTAS APRESENTADAS

CONTEXTO ATUAL

De acordo com dados recentes, mais de 50 normas tributárias são alteradas diariamente, tornando difícil para empresas e cidadãos acompanharem e entenderem todas as mudanças que impactam diretamente suas obrigações financeiras. Esse ambiente de constante mutação e excesso de regras cria um cenário de insegurança jurídica que desestimula o investimento, o crescimento econômico e o desenvolvimento social.

As empresas no Brasil gastam, em média, cerca de 1.500 horas por ano apenas para atender às exigências fiscais, enquanto em países desenvolvidos esse tempo é drasticamente inferior. Esses custos vão além do simples cumprimento das obrigações fiscais: há também o gasto com equipes especializadas, softwares de monitoramento e consultorias, que acabam impactando a competitividade das empresas brasileiras no cenário global.

Segundo estudos, uma grande empresa chega a gastar aproximadamente 1% de seu faturamento anual apenas para garantir a conformidade tributária, recursos que poderiam ser melhor aproveitados em áreas como inovação e desenvolvimento de novos produtos.

A complexidade do sistema também dificulta a fiscalização, tanto pelo governo quanto pelos próprios contribuintes. A multiplicidade de tributos e suas diferentes formas de cálculo criam brechas para sonegação e evasão fiscal, prejudicando a arrecadação e aumentando a carga tributária sobre quem paga corretamente. A falta de transparência nesse processo agrava a percepção de injustiça fiscal, visto que o cidadão comum não tem clareza sobre como e quanto está contribuindo.

Em resumo, uma reforma tributária é essencial para simplificar o sistema, reduzir a carga burocrática sobre as empresas, aumentar a transparência e melhorar a eficiência da arrecadação. Essa mudança é fundamental para impulsionar o crescimento econômico do país e reduzir as desigualdades sociais, pois um sistema mais justo e claro beneficia não só o ambiente de negócios, mas a sociedade como um todo.

Uma empresa brasileira precisa seguir, em média, 4.626 normas tributárias para estar em dia com a legislação do país.

São editadas 53 normas tributárias por dia útil ou uma norma a cada 2,21/hora.

O custo para todas as empresas somadas, controlarem sua área tributária é de aproximadamente R$181 bilhões por ano.

EM 2020 O BRASIL EXECUTOU:

+7.000 processos de auditoria fiscal

+315.000 processos de revisão e cruzamento de declarações

+177 bilhões de reais em arrecadação por autos de infração

Fonte: Dados Abertos RFB e Estudo IBPT

. Um dos principais destaques é a criação do Imposto sobre Valor Adicionado (IVA), que será aplicado ao consumo de bens e serviços e incidirá apenas sobre o valor agregado em cada fase de produção ou prestação de serviços, evitando a cobrança em cascata, que ocorre quando o imposto é cobrado várias vezes ao longo da cadeia.

Outro ponto importante da reforma é a adoção da tributação no destino, que significa que os tributos serão recolhidos no local onde o produto ou serviço é usado ou consumido. Por exemplo, se um bem é produzido em determinado estado, mas consumido em outro, o imposto será destinado ao estado onde ele foi consumido. Isso ajuda a equilibrar a arrecadação entre regiões produtoras e consumidoras, promovendo maior justiça fiscal.

A reforma também traz o conceito de cálculo por fora, que torna o imposto mais transparente. Nesse modelo, o valor do tributo é separado do preço do produto ou serviço. Assim, o consumidor consegue enxergar claramente quanto está pagando de imposto, enquanto as empresas têm mais facilidade para calcular e recolher o tributo corretamente.

No Brasil, a aplicação do IVA será dual, abrangendo dois impostos distintos, administrados por diferentes entes federativos. Nesse contexto, para composição do IVA, foram instituídos os seguintes impostos:

- Contribuição Social sobre Bens e Serviços (CBS), administrada pela União;

- Imposto sobre Bens e Serviços (IBS), administrado pelos estados e municípios por meio de um Comitê Gestor.

Em âmbito federal, a CBS substitui o PIS e a COFINS. Já em âmbito regional, o IBS substitui tanto o ICMS (atualmente competência dos estados) quanto o ISS (competência dos municípios).

A instituição desses novos tributos, bem como a criação do Comitê Gestor, foi regulamentada pela Lei Complementar nº 214/2025, aprovada em janeiro de 2025. Para se aprofundar sobre o processo de regulamentação da reforma, desde as PECs até sua aprovação, clique aqui!

Além dos impostos que compõem o IVA Dual, a Lei Complementar nº 214/2025 também instituiu o Imposto Seletivo (IS). Este imposto tem por finalidade desestimular o consumo de produtos e serviços prejudiciais à saúde e ao meio ambiente, conhecido popularmente como o Imposto do Pecado.

Quanto ao Imposto sobre Produtos Industrializados (IPI), inicialmente previa-se sua extinção em 2027. No entanto, o IPI continuará vigorando para manter a competitividade das indústrias localizadas na Zona Franca de Manaus (ZFM). Esse tema será abordado mais detalhadamente abaixo, não deixe de conferir!

Dessa forma, no que diz respeito aos tributos sobre o consumo, a reforma tributária traz a seguinte sistemática:

Essas mudanças impactarão toda a estrutura de cálculo, escrituração, apuração, pagamento, concessão de créditos e tratamento diferenciados, gerando importantes desafios para a sociedade como um todo.

QUANDO A REFORMA TRIBUTÁRIA COMEÇA A VALER?

O novo modelo de tributação sobre o consumo será implementado em 2026 e terá um período de transição, durante o qual o sistema atual coexistirá com o novo modelo da Reforma Tributária. A transição será concluída em 2033, quando tributos como ICMS e ISS serão definitivamente substituídos.

TRATATIVAS COMUNS ENTRE CBS E IBS EM 2026

O ano de 2026 representa um período de transição essencial para a implementação do IBS e da CBS, trazendo desafios operacionais e a necessidade de adaptação às novas regras tributárias. Nesse ano, as alíquotas teste (CBS, 0,9% e IBS 0,1%) desses tributos serão aplicadas, permitindo ajustes e avaliação dos impactos, enquanto os contribuintes deverão observar pontos importantes, como a possibilidade de compensação de créditos, os prazos para ressarcimento e a exclusão de contribuintes das novas alíquotas. A coexistência com o modelo anterior exige atenção redobrada às obrigações acessórias e ao cumprimento das disposições transitórias para garantir conformidade e uma transição equilibrada.

Alguns pontos relevantes a serem observados no período entre 1º de janeiro e 31 de dezembro de 2026, são os seguintes:

![]() O montante recolhido do IBS e da CBS será compensado com o valor devido, no mesmo período de apuração, das contribuições do PIS e COFINS;

O montante recolhido do IBS e da CBS será compensado com o valor devido, no mesmo período de apuração, das contribuições do PIS e COFINS;

![]() Caso o contribuinte não tenha débitos suficientes de PIS/COFINS para realizar essa compensação, os valores poderão ser compensados com outros tributos federais ou solicitados para ressarcimento, com prazo de até 60 dias para devolução, mediante requerimento.

Caso o contribuinte não tenha débitos suficientes de PIS/COFINS para realizar essa compensação, os valores poderão ser compensados com outros tributos federais ou solicitados para ressarcimento, com prazo de até 60 dias para devolução, mediante requerimento.

![]() As alíquotas de teste da CBS e do IBS serão ajustadas conforme a redução aplicável às operações com alíquota reduzida em regimes tributários diferenciados. Essa aplicação também será válida para regimes específicos, respeitando as bases de cálculo previstas, com exceção dos combustíveis e biocombustíveis regulados pelos artigos 172 a 180 da LC 214/2025.

As alíquotas de teste da CBS e do IBS serão ajustadas conforme a redução aplicável às operações com alíquota reduzida em regimes tributários diferenciados. Essa aplicação também será válida para regimes específicos, respeitando as bases de cálculo previstas, com exceção dos combustíveis e biocombustíveis regulados pelos artigos 172 a 180 da LC 214/2025.

Importante ressaltar que essas alíquotas não se aplicam às operações de contribuintes enquadrados no Simples Nacional.

![]() De acordo com o artigo 348 da LC 214/2025, a partir de 2026, os contribuintes que cumprirem integralmente as obrigações acessórias exigidas estarão dispensados do pagamento do CBS e do IBS. A dispensa se aplica apenas ao CBS e ao IBS, não afetando a obrigatoriedade do pagamento do PIS e da COFINS, que continuam sendo devidos conforme a legislação vigente.

De acordo com o artigo 348 da LC 214/2025, a partir de 2026, os contribuintes que cumprirem integralmente as obrigações acessórias exigidas estarão dispensados do pagamento do CBS e do IBS. A dispensa se aplica apenas ao CBS e ao IBS, não afetando a obrigatoriedade do pagamento do PIS e da COFINS, que continuam sendo devidos conforme a legislação vigente.

Destaques

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas