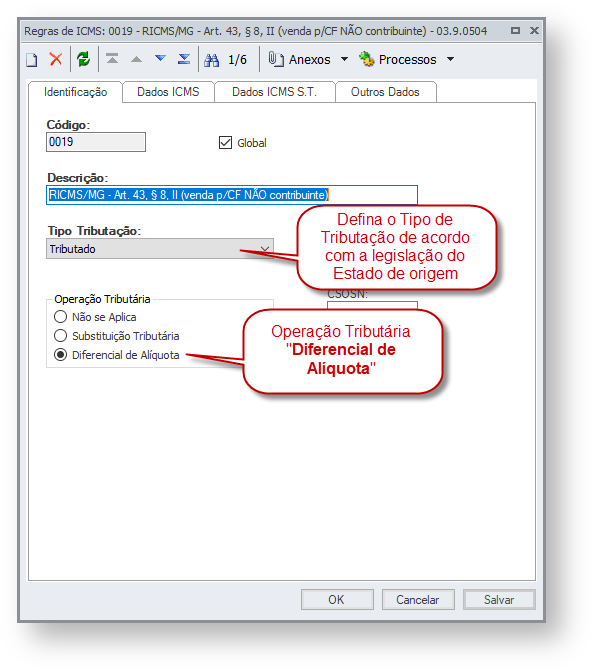

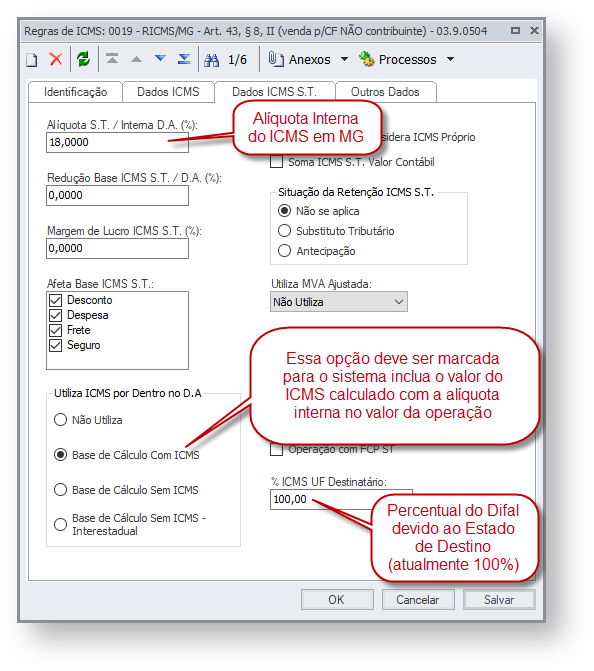

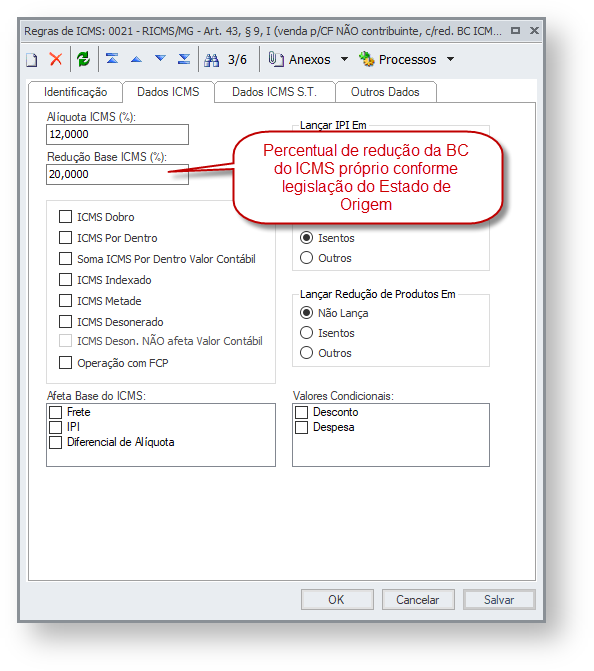

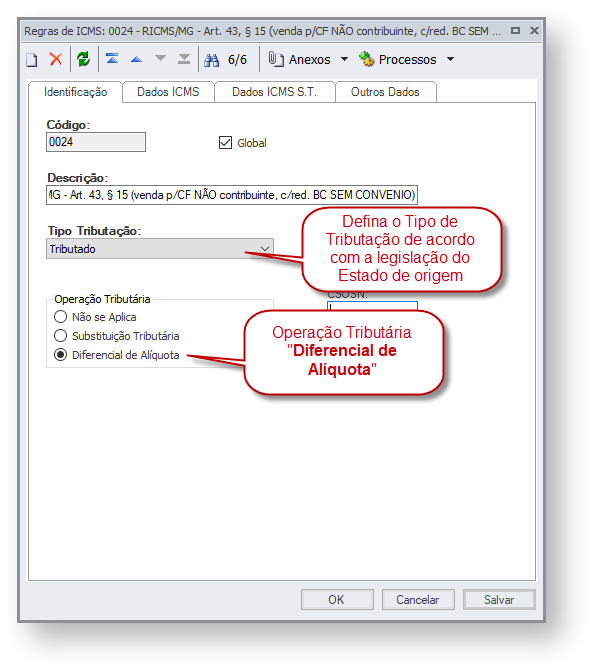

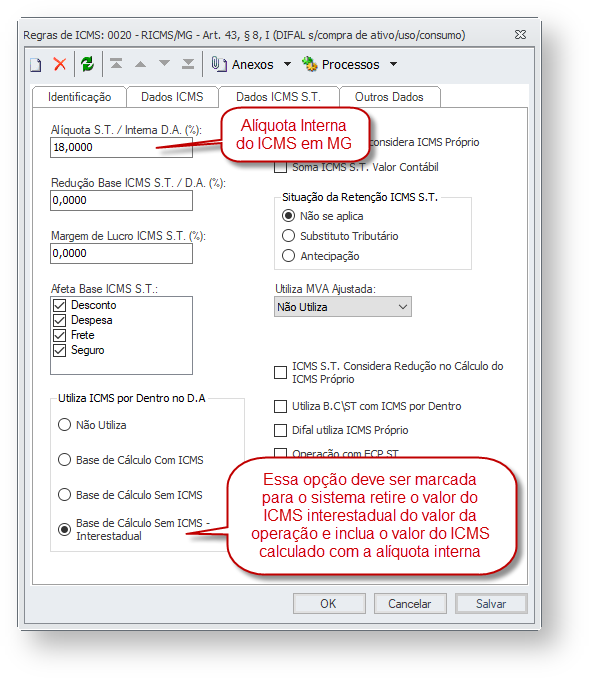

Este inciso trata das compras interestaduais de mercadorias para uso/consumo ou ativo permanente realizadas por contribuintes mineiros. Ele define que o diferencial de alíquota deve ser calculado da seguinte forma: I - na hipótese do inciso VII do caput do art. 1º deste Regulamento: a) para fins do disposto no art. 49 deste Regulamento: a.1) do valor da operação será excluído o valor do imposto correspondente à operação interestadual; a.2) ao valor obtido na forma da subalínea “a.1” será incluído o valor do imposto considerando a alíquota interna a consumidor final estabelecida neste Estado para a mercadoria; (acrescido dos 2% referente FCP - § 10) b) sobre o valor obtido na forma da subalínea “a.2” será aplicada a alíquota interna a consumidor final estabelecida neste Estado para a mercadoria; (acrescido dos 2% referente FCP - § 10) c) o imposto devido corresponderá à diferença positiva entre o valor obtido na forma da alínea “b” e o valor do imposto relativo à operação interestadual, assim considerado o valor resultante da aplicação da alíquota interestadual sobre o valor da operação de que trata a subalínea “a.1” antes da exclusão do imposto;

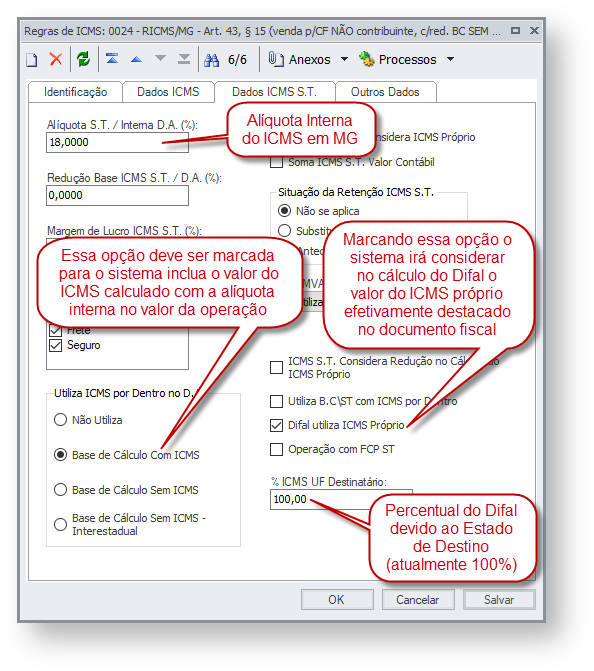

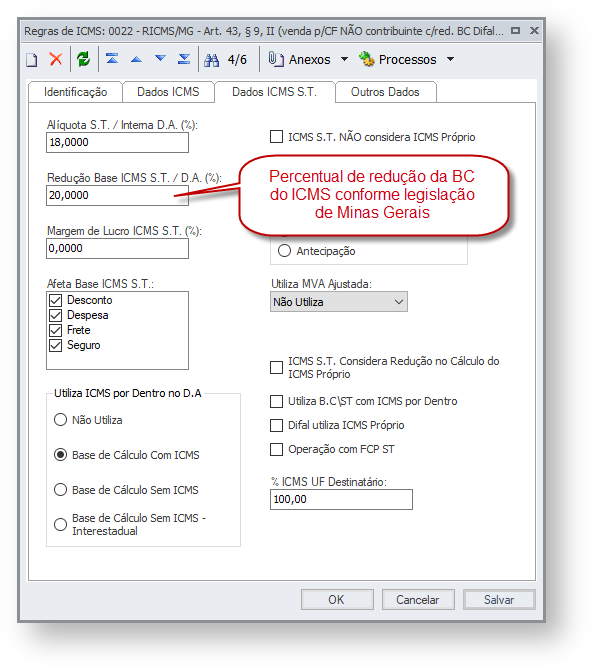

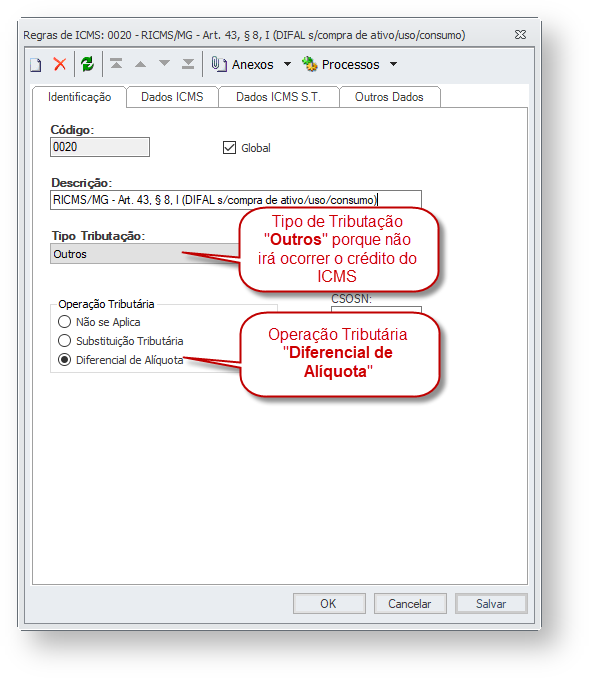

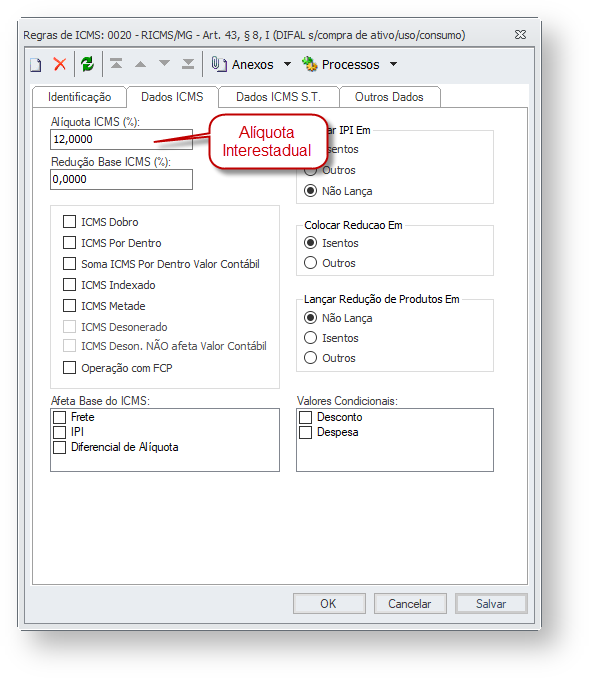

Para tratar essa operação a Regra de ICMS deve ser parametrizada da seguinte forma: (clique na imagem para ampliar)  Image Added Image Added Image Added Image Added Image Added Image Added Image Removed Image Removed Image Removed Image Removed Image Removed Image Removed

|