Histórico da Página

01.

...

DADOS GERAIS

| Produto: | TOTVS Backoffice |

|---|---|

| Linha de Produto: | Linha Logix |

| Segmento: | Backoffice |

| Módulo: | OBF - Obrigações Fiscais |

| Função: | OBF17000 - Apuração PIS/COFINS |

| País: | Brasil |

| Requisito/Story/ |

...

| Issue: | DBACKFISUST-6716 / DBACKFISUST-6727 / DBACKFISUST-6728 / DBACKFISUST-6903 |

|---|---|

| Liberação Especial 32 bits: | https://suporte.totvs.com/portal/p/10098/customer-portal-dashboard/services/downloads?e=1253528 |

| Liberação Especial 64 bits: |

...

NOTA TÉCNICA Nº 012 2026 - ORIENTAÇÃO PARA OS CONTRIBUINTES DE PIS/COFINS

...

.

Assunto: Redução linear de incentivos e benefícios – Lei Complementar nº 224, de 2025 – EFD-Contribuições

Os contribuintes que passarem a efetuar operações sujeitas à redução linear de incentivos e benefícios

...

de natureza tributária em conformidade com a Lei Complementar nº 224

...

, de 2025 e Instrução Normativa RFB nº 2.305, de 2025, devem seguir as orientações desta nota técnica. Como regra geral, para fins da escrituração das operações de isenção, alíquota zero e créditos tributários (incluído crédito presumido ou fictício) na EFD-Contribuições, não devem ser alteradas as informações de código de situação tributária – CST originalmente previstas na legislação.

A demonstração dos valores de PIS/Cofins ajustados à redução dos benefícios será efetuada através dos registros de ajustes e respectivas regras de escrituração atualmente disponíveis no leiaute da EFD-Contribuições:

• Registro M110: Ajustes do Crédito de PIS/Pasep Apurado

• Registro M115: Detalhamento dos Ajustes do Crédito de PIS/Pasep Apurado

• Registro M220: Ajustes da Contribuição para o PIS/Pasep Apurada

• Registro M225: Detalhamento dos Ajustes da Contribuição Para o Pis/Pasep Apurada

• Registro M510: Ajustes do Crédito de Cofins Apurado

• Registro M515: Detalhamento dos Ajustes do Crédito de Cofins Apurado

• Registro M620: Ajustes da Cofins Apurada

• Registro M625: Detalhamento dos Ajustes da Cofins Apurada

Nos casos de alíquota reduzida ou de redução de base de cálculo, os documentos fiscais já devem ser emitidos de forma a refletir as novas alíquotas e base de cálculo, em conformidade com a LC nº 224, de 2025. Dessa forma, a escrituração destes documentos fiscais na EFD-Contribuições também refletirá estas novas alíquotas ou base de cálculo.

Isenção e alíquota zero

Nas operações de PIS/Pasep e Cofins que originalmente possuem alíquota zero ou isenção, mas que passaram a sofrer redução de benefícios conforme o art. 4º, §4º, I da LC nº 224, de 2025, o contribuinte deve continuar emitindo a respectiva nota fiscal com o CST originalmente previsto para a operação, 06 – Operação Tributável à alíquota zero ou 07 – Operação Isenta da Contribuição, conforme explicação do item 34.1 das Perguntas e Respostas sobre a Redução dos Incentivos

e Benefícios Tributários da Receita Federal.

No caso específico da NF-e, a nota fiscal deve obrigatoriamente trazer, no campo “infAdFisco – Informações Adicionais de Interesse do Fisco”, a informação de que a operação está sujeita ao disposto na LC nº 224, de 2025, garantindo transparência ao tratamento tributário aplicado. Essa mesma informação deve ser reproduzida no Registro C110 da EFD-Contribuições, que é o espaço destinado às informações complementares vinculadas ao documento fiscal1 , caso o contribuinte esteja escriturando as suas operações de forma individual.

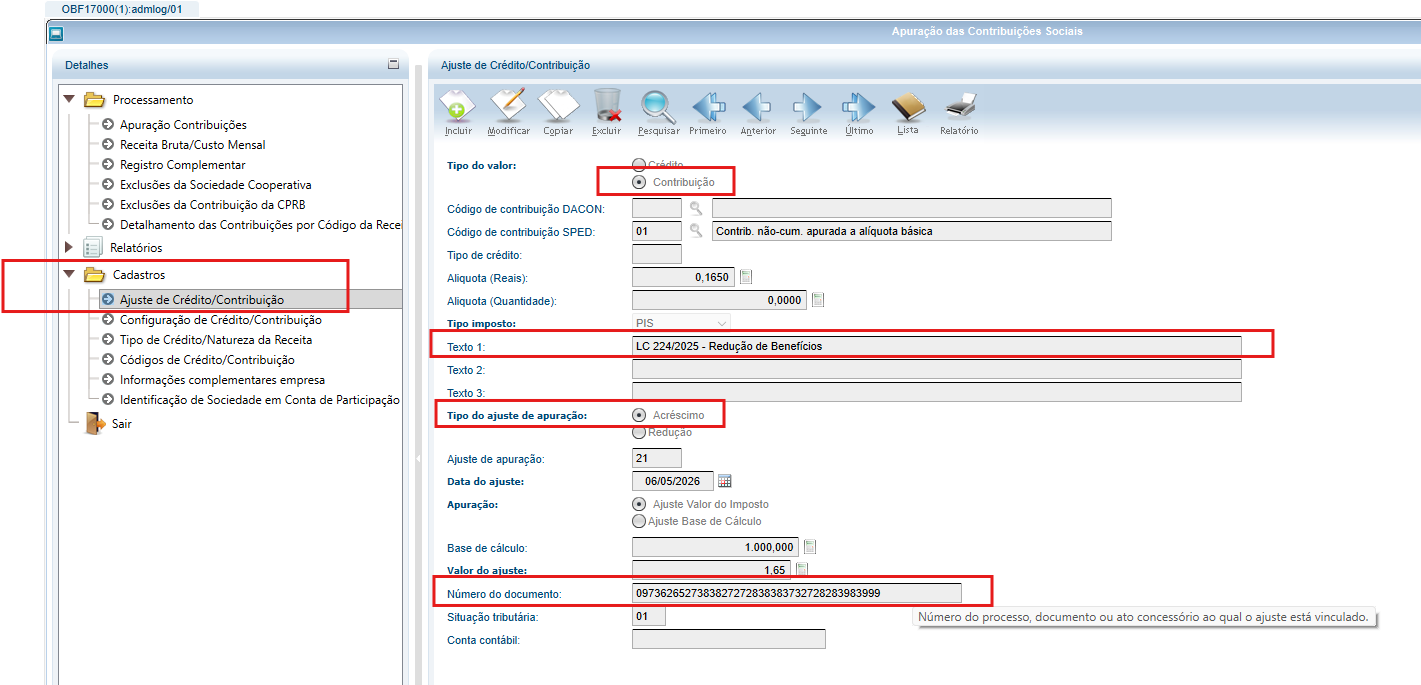

Para fins de cálculo da redução do benefício, o contribuinte deverá seguir a fórmula de implementação disciplinada na IN RFB nº 2.305, de 2025 (art. 7º). Os valores encontrados devem ser escriturados como ajustes de acréscimo nos Registros M220, para o PIS, e M620, para a Cofins, viabilizando a correta recomposição parcial da carga tributária, conforme exigido pela legislação.

...

Como se trata de registros filhos de um registro M210 (PIS) e M610 (Cofins), estes ajustes deverão estar vinculados corretamente à respectiva contribuição social:

• 01 - Contribuição não-cumulativa apurada a alíquota básica; ou

• 51 - Contribuição cumulativa apurada a alíquota básica

Caso o contribuinte não possua nenhum registro M210 ou M610 com estas características, eles deverão ser criados manualmente.

02. SITUAÇÃO

A Nota Técnica nº 012/2026, publicada em conformidade com a Lei Complementar nº 224/2025, institui a redução linear de benefícios fiscais para contribuintes do PIS/COFINS, com o objetivo de ajustar o cálculo das contribuições em operações que se beneficiam de regimes especiais ou isenções.

A NT 12/2026 tem como principal objetivo orientar os contribuintes sobre a aplicação da redução linear dos benefícios fiscais, garantindo a conformidade com a legislação vigente e a correta apuração das contribuições PIS/COFINS, especialmente em operações que se enquadrem nos regimes de isenção ou redução de alíquotas.

A legislação impacta duas categorias de operações:

Saídas (emissão de notas fiscais): Geração de débito (acréscimo de imposto).

Entradas (aquisições): Geração de crédito (redução de crédito).

Registros SPED Contribuições impactados

A legislação afeta os seguintes registros do Bloco M do SPED Contribuições:

Tipo de Operação | Registros SPED |

Saídas | M220, M225, M620, M625 |

Entradas | M110, M115, M510, M515 |

Tipos de Ajustes

Tipo de Operação | Tipo de Ajuste | Descrição |

Saídas | Débito (acréscimo) | Ajuste gerado com base na alíquota efetiva (10% do sistema padrão). |

Entradas | Crédito (redução) | Ajuste gerado com base na redução obrigatória (10% do crédito original). |

Exemplos de cálculo:

Saídas (CST 06)

Receita Bruta Mensal: R$ 1.000.000,00

Alíquotas do Sistema Padrão: PIS (1,65%) e Cofins (7,6%)

Carga a ser recomposta (10%): PIS (0,165%) e Cofins (0,76%)

Valor devido:

PIS: R$ 1.000.000,00 × 0,165% = R$ 1.650,00

Cofins: R$ 1.000.000,00 × 0,76% = R$ 7.600,00

Entradas (Lei 10.925/04)

Base de Cálculo (Insumos): R$ 100.000,00

Alíquota Original do Crédito (PIS): 0,5775%

Valor do Crédito Originalmente Apurado: R$ 577,50

Redução Obrigatória (10%): R$ 57,75 (valor estornado)

03. SOLUÇÃO

Para atender à Nota Técnica nº 012/2026, os programas passaram por alterações que incluem a criação de uma funcionalidade para a identificação de documentos, permitindo informar as notas fiscais de entrada e saída que darão origem aos ajustes. Na sequência, será disponibilizada uma opção para a configuração de alíquotas, onde se definirá a alíquota e o percentual de redução a serem aplicados sobre as notas selecionadas. O processamento da apuração será atualizado para realizar a leitura desses documentos, aplicar o cálculo das alíquotas e gravar os ajustes automaticamente. Ao final da apuração, haverá a geração de um relatório detalhado para a conferência e validação dos ajustes criados e, por fim, a EFD-Contribuições será alterada para que o arquivo reporte devidamente esses ajustes no Bloco M.

03. SOLUÇÃO

...

| Totvs custom tabs box | ||

|---|---|---|

|

...

| ||||||

|

...

| tabs | Configuração Grupos, Configuração Parâmetros |

|---|---|

| ids | passo4,passo5 |

|

...

| default | yes |

|---|---|

| referencia | passo4 |

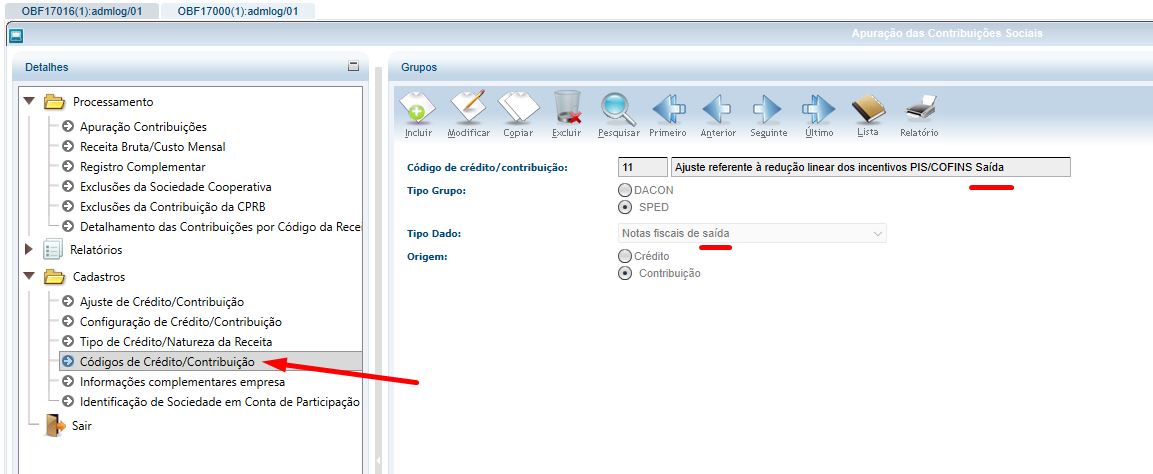

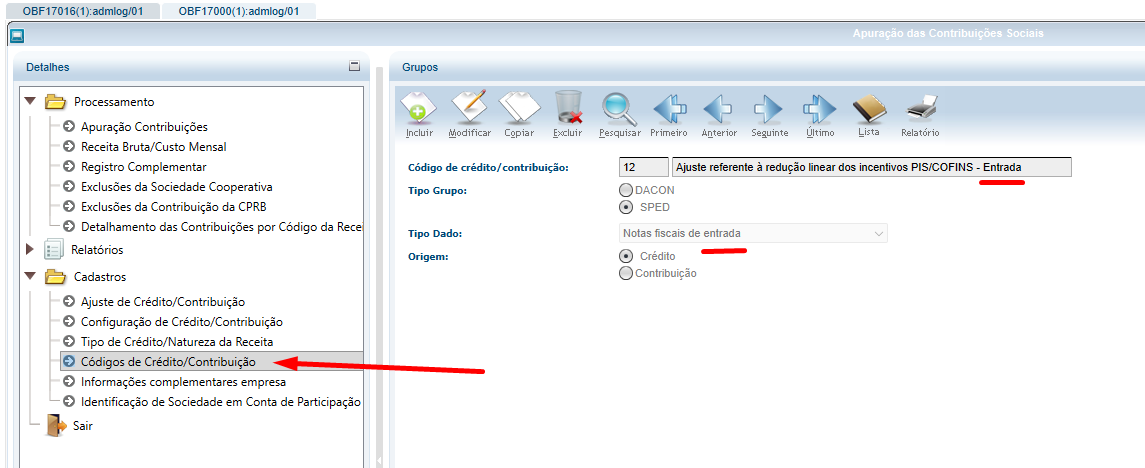

OBF17000 (Apuração PIS/COFINS) → Cadastros → Códigos de Crédito/Contribuição:

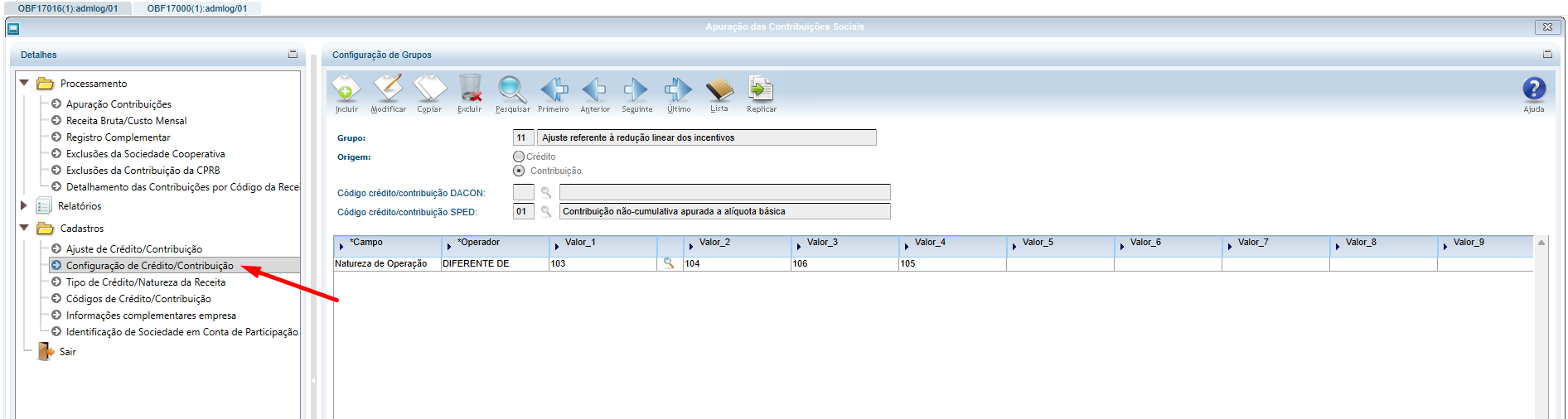

OBF17000 (Apuração PIS/COFINS) → Cadastros → Configuração de Crédito/Contribuição:

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

|

...

|

...

|

...

|

...

|

...

|

...

| tabs | Apuração Redução Benefício, Consulta Ajustes, Relatório Apuração Redução Benefício |

|---|---|

| ids | passo6,passo7,passo8 |

|

...

| default | no |

|---|---|

| referencia | passo2 |

|

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

...

|

|

...

|

...

|

...

|

...

|

...

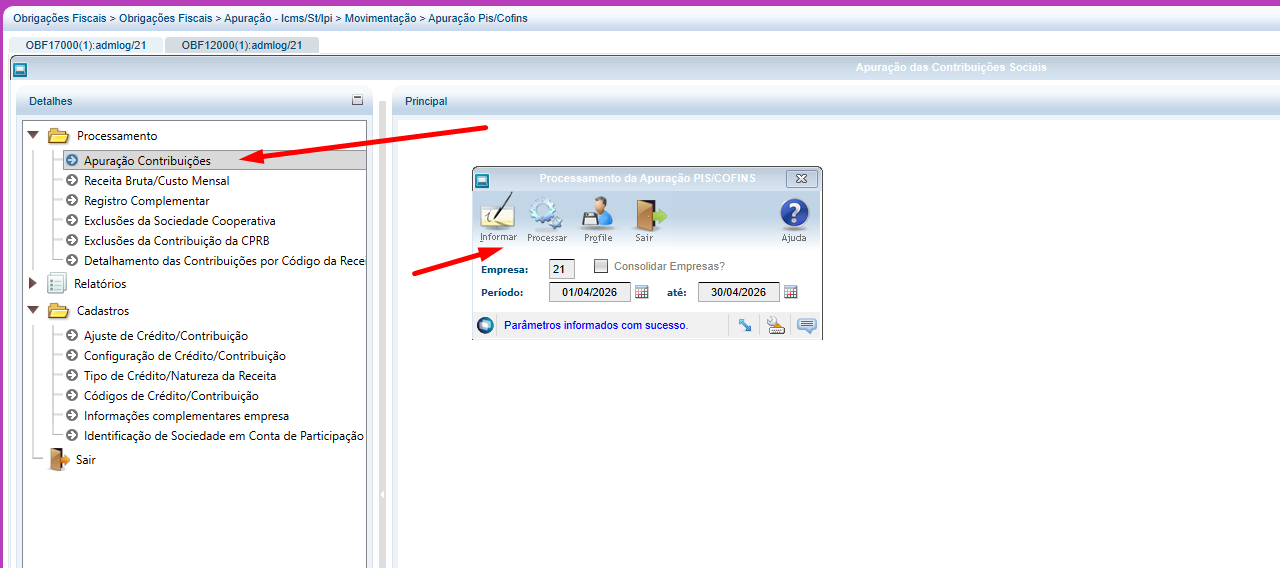

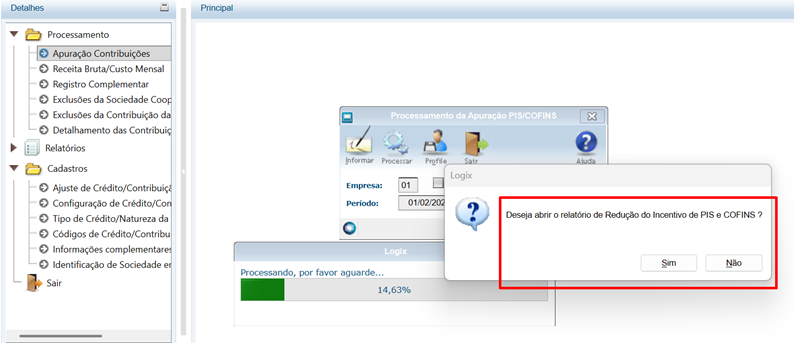

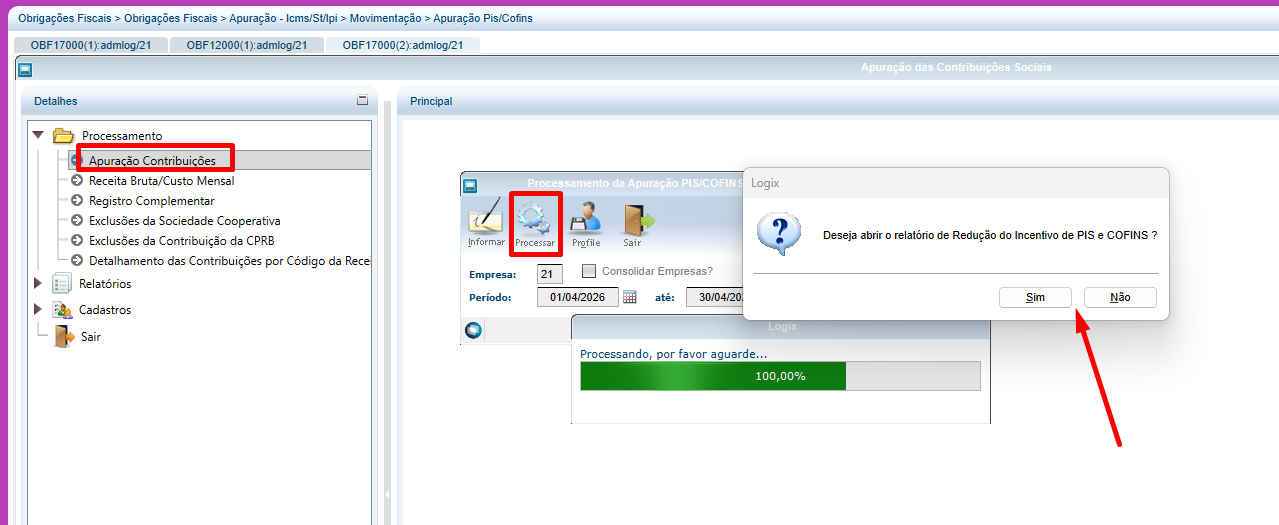

OBF17000 (Apuração PIS/COFINS) → Processamento → Apuração Contribuições:

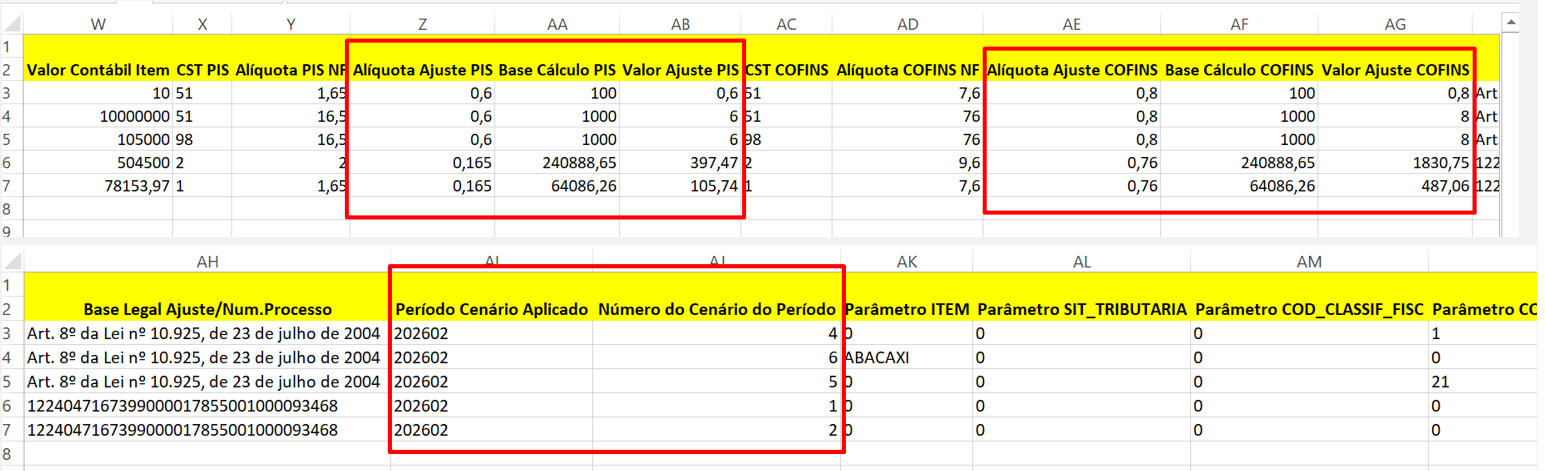

No final do processamento da apuração das contribuições, o programa irá gerar um relatório em XML para que possa ser visualizado em excel, para conferência dos ajustes gerados.

Os ajustes também podem ser consultados na tela de Ajuste de Crédito/Contribuição no OBF17000 - Apuração PIS/COFINS.

O relatório XML pode ser importado no excel e visualizado desta forma:

04. DOCUMENTAÇÃO COMPLEMENTAR

LEI Nº 14.973, DE 16 DE SETEMBRO DE 2024

| Templatedocumentos |

|---|

...

|

04. DOCUMENTAÇÃO COMPLEMENTAR

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas