| Os parâmetros utilizados no módulo Financeiro do Microsiga Protheus

| Card |

|---|

| default | true |

|---|

| id | 1 |

|---|

| label | Conceitos financeiros |

|---|

| Compror É um convênio de financiamento para pagamento de insumos ou serviços adquiridos pelo cliente junto a seus fornecedores. Destina-se a empresas que buscam comprar à vista de seus fornecedores, porém, com prazo maior e melhores taxas, bem como, negociando o pagamento com o banco em condições adequadas a seu fluxo de caixa. Garantias: duplicatas, cheques, penhor mercantil e devedor solidário. Vantagens para o comprador / financiado: - Permite substituir o financiamento do fornecedor pelo financiamento bancário quando há oferta de taxas de juros mais atrativas.

- Possibilidade de negociar com vendedor os benefícios que ele obtém; similares às do vendedor.

- Flexibilidade para planejamento dofluxo de caixa.

- Melhoria do resultado operacional: redução dos juros no preço da compra.

- Vantagem competitiva em relação aos concorrentes que não têm o produto.

Vendor É um convênio de financiamento de vendas baseado no princípio da cessão de crédito que permite a uma empresa vender o seu produto a pessoas jurídicas a prazo e receber à vista. O Vendor supõe que a empresa compradora seja cliente tradicional da vendedora, pois, é esta que assume o risco do negócio junto ao banco. Possibilidade de utilizar meios eletrônicos na contratação das operações. Garantias: fiança do fornecedor e vendedor. Vantagens para o fornecedor / vendedor: - Antecipação de caixa: recebimento à vista.

- Redução da carga tributária, na medida em que as vendas são à vista.

- Prazos de financiamento mais flexíveis.

- Flexibilidade de taxas de juros.

- Mais competitividade e melhor eficiência financeira.

- Dilatação no prazo de pagamento ao comprador.

- Velocidade no giro das mercadorias.

|

| Card |

|---|

| default | true |

|---|

| id | 2 |

|---|

| label | Processos financeiros |

|---|

| Contas a pagar |

|---|

Controle dos títulos a pagar. Controle orçamentário por natureza, em até 5 moedas distintas. Baixa de títulos a pagar: - Manual.

- Por Lote.

- Automática.

Facilidade e agilidade no tratamento entre a empresa e banco: - Pagamento automático por banco.

- Emissão e controle de cheques em formulário contínuo ou avulso.

- Comunicação bancária (padrão CNAB).

- Controle de saldos bancários.

- Emissão de extratos bancários.

- Emissão de borderô de pagamento.

Acompanhamento do histórico de Fornecedores: - Maior saldo devedor.

- Média de atraso.

- Maior atraso.

- Razão Conta Corrente.

Controle dos saldos a pagar: - Valor total vencido.

- Valor total a vencer.

- Número de títulos em aberto.

- Número de títulos vencidos.

- Diário.

Contabilização dos movimentos: on-line e off-line. Controle do caixa da empresa (saldos). |

Contas a receber |

|---|

Contempla os seguintes critérios: Controle dos títulos a receber. Adiantamentos. Títulos provisórios. Controle orçamentário por natureza, em até 5 moedas distintas. Controle de aplicações financeiras. Controle de contratos financeiros. Facilidade e agilidade no tratamento entre a empresa e banco: Borderô automático. Instruções bancárias. Comunicação bancária (Padrão CNAB): - De empresa para Banco.

- De Banco para empresa.

Saldos bancários. Emissão de extratos. Reconciliação bancária. Boletos. Relatórios de conferência CNAB. Controle de Comissões: - Comissões pela emissão de títulos.

- Comissões pela baixa de títulos (com percentuais diferenciados).

Acompanhamento do histórico de clientes: - Maior saldo devedor.

- Média de atraso.

- Maior atraso.

- Títulos protestados.

- Pagamentos efetuados.

- Razão conta corrente.

Controle dos saldos dos clientes: - Vencido.

- A vencer.

- Pedidos sem crédito.

- Pedidos com crédito.

Controle dos saldos a receber: - Valor total vencido.

- Valor total a vencer.

- Número de títulos em aberto.

- Número de títulos vencidos.

- Diário auxiliar.

- Resumo cobrança.

- Contabilização dos movimentos: on-line ou off-line.

Projeção financeira em 4 moedas: - Pelo referencial (em dias).

- Pela tendência inflacionária.

- Controle de disponibilidade (por caixa).

|

| Fluxo de caixa |

|---|

É uma ferramenta de gestão muito eficiente que abrange o conjunto de ingressos e de desembolsos de recursos financeiros pela empresa em determinado período. A análise e o controle das informações facilitam na tomada de decisões de acordo com os seguintes critérios: - Levantamento de recursos financeiros necessários para a execução dos planos de ação da empresa.

- Emprega, da melhor forma possível, os recursos disponíveis ou excedentes evitando que fiquem ociosos e que sejam direcionados para as melhores aplicações.

- Planejamento e controle resultante das projeções de vendas, produção e despesas operacionais, assim como, dados relativos aos índices de atividades, prazo médio de rotação de estoques, de valores a receber e valores a pagar.

- Saldar as obrigações da empresa na data do vencimento.

- Analisar as fontes de crédito que oferecem empréstimos menos onerosos, caso a empresa necessite de recursos.

- Permitir a coordenação entre os recursos que são alocados em ativo circulante, vendas, investimentos e débitos.

- União de contas a pagar e a receber.

- Controle em 5 moedas.

- Simulação financeira com a entrada hipotética de empréstimos, antecipações ou postergações.

- Considerações além dos títulos, os pedidos de compra e venda em carteira, aplicações/resgates futuros, comissões, títulos em atraso e títulos provisórios.

- Apresentação gráfica do fluxo de caixa.

- Discriminação dos títulos dia a dia.

| Informações |

|---|

| Caixinha Permite o controle dos valores disponíveis para despesas imediatas e pequenas com o objetivo de administrar o fluxo de entrada e saída de dinheiro de maneira ágil, simples e menos burocrática. Esse controle é feito de acordo com as seguintes opções: - Manutenção.

- Movimentos.

- Recálculo.

|

AVP - Ajuste a valor presente O AVP realiza o ajuste para demonstrar o valor presente de um fluxo de caixa futuro que pode estar representado por ingressos ou saídas de recursos (ou montante equivalente; por exemplo, créditos que diminuam a saída de caixa futuro seriam equivalentes a ingressos de recursos). Para determinar o valor presente de um fluxo de caixa, três informações são requeridas: valor do fluxo futuro (considerando todos os termos e as condições contratados), data do referido fluxo financeiro e taxa de desconto aplicável à transação. Para viabilizar a determinação do CPC 12 (Comitê de Pronunciamentos Contábeis), o módulo Financeiro dispõe das seguintes funcionalidades: - Cálculo do AVP dos títulos da carteira a pagar e a receber; apenas de forma off-line.

- Wizard de processamento para auxiliar na parametrização e aplicação das taxas de desconto nos títulos selecionados.

- Parametrização da execução dos cálculos e suas respectivas contabilizações, por meio de múltiplos processos threads.

- Múltiplas execuções de cálculos em um mesmo período diferenciado por carteira e critérios de seleção.

- Execução para períodos retroativos, considerando eventos de baixa e suas respectivas realizações.

- Definição do estorno de um processamento de ajuste realizado pela seleção do processo.

- Definição do valor do ajuste de um título, por meio de fórmula previamente inserida no cadastro de Fórmulas do ERP (SM4).

- Simulação da constituição do ajuste dos títulos permitindo avaliação para iniciar o processo de apropriação da carteira.

O processo de cálculo do AVP contempla as seguintes rotinas: - Índices Financeiros.

- Atualização do Índice.

- Cálculo AVP Contas a Receber.

- Cálculo AVP Contas a Pagar.

- Conferência AVP Contas a Receber.

- Títulos AVP Contas a Receber.

- Conferência AVP Contas a Pagar.

- Títulos AVP Contas a Pagar.

|

| Saldo bancário em múltiplas moedas |

|---|

Este recurso realiza o controle das contas correntes em outras moedas, ou seja, diferentes da moeda corrente (Real). Desta forma, se a empresa possuí contas correntes no exterior, é possível administrar as movimentações, como por exemplo, em Dólar e/ou Euro. Para utilizar esta funcionalidade, é necessário cadastrar as informações na rotina de Bancos e preencher o campo Moeda, consequentemente, o saldo bancário em múltiplas moedas fica habilitado para ser utilizado nas seguintes rotinas: - Contas a Receber.

- Contas a Pagar.

- Transferências.

- Baixas a Receber.

- Baixas a Pagar.

- Movimento Bancário.

- Baixas a Receber Automática.

- Borderô de Pagamento.

|

|

| Card |

|---|

| O sistema Microsiga Protheus® possui o recurso de cobrança escritural para o módulo Financeiro que possibilita o intercâmbio de informações padronizadas e preestabelecidas pelos Bancos por meio arquivos eletrônicos. Este processo garante mais confiabilidade, velocidade no processamento de dados e eliminação dos controles manuais. O CNAB (Conselho Nacional de Automação Bancária) define as regras para formatação dos arquivos por meio de manuais específicos. Primeiramente, é necessário que o administrador do sistema realize a configuração dos arquivos de remessa e retorno para os títulos no módulo Configurador: | Modelo 1 | Remessa | Retorno |

|---|

| CNAB a Receber | No módulo Configurador, acesse a opção CNAB a Receber e configure o arquivo de remessa do Contas a Receber, conforme posições e regras descritas no manual do Banco. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo EE_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide ocadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador. Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. No módulo Financeiro, acesse a opção Ocorrências CNAB e cadastre as ocorrências do Banco para envio do Contas a Receber. No módulo Financeiro, acesse a opção Borderô e gere os borderôs com os títulos enviados ao Banco. No módulo Financeiro, acesse a opção Gera Arquivo de Envio a Receber e gere o arquivo texto para envio ao Banco. | No módulo Configurador, acesse a opção CNAB a Receber e configure o arquivo de retorno do Contas a Receber, conforme posições e regras descritas no manual do Banco. O sistema gera um layout padrão do arquivo de retorno no momento da inclusão desta rotina. As linhas do arquivo não devem ser alteradas, sendo necessário apenas informar as colunas da Posição Inicial e Posição Final. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo EE_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no Banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. Se o cadastro de Parâmetros de Banco está configurado, não é preciso incluir um registro novamente, salvo se houver a necessidade de trabalhar com duas tabelas de identificação da espécie no sistema, envio/recebimento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide ocadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador. Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. No módulo Financeiro, acesse a opção Ocorrências CNAB e cadastre as ocorrências do Banco para o retorno do Contas a Receber. A contabilização da baixa do contas a receber utiliza o lançamento padrão do 521 ao 526 para Baixa e 527 para Cancelamento; 562 para Contabilização de despesas bancárias. No módulo Financeiro, acesse a opção Relatório Retorno CNAB e verifique a correta recepção dos títulos, pois, nele é apresentado uma lista de divergências entre o arquivo texto de retorno do banco com o arquivo de títulos do sistema. No módulo Financeiro, acesse a opção Retorno CNAB a Receber e receba o arquivo texto de retorno bancário, conforme parâmetros definidos. | | CNAB a Pagar | No módulo Configurador, acesse a opção CNAB a Pagar e configure o arquivo de remessa do Contas a Pagar, conforme posições e regras descritas no manual do Banco. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo E5_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide o cadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador. Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. Não é necessário cadastrar ocorrência para o Envio CNAB a Pagar. No módulo Financeiro, acesse a opção Borderô e gere os borderôs de pagamento com os títulos enviados ao Banco. No módulo Financeiro, acesse a opção Gera Arquivo de Envio a Pagar e gere o arquivo texto para envio ao Banco. | No módulo Configurador, acesse a opção CNAB a Pagar e configure o arquivo de retorno do Contas a Pagar, conforme posições e regras descritas no manual do Banco. O sistema gera um layout padrão do arquivo de retorno no momento da inclusão desta rotina. As linhas do arquivo não devem ser alteradas, sendo necessário apenas informar as colunas da Posição Inicial e Posição Final. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo EE_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no Banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. Se o cadastro de Parâmetros de Banco está configurado, não é preciso incluir um registro novamente, salvo se houver a necessidade de trabalhar com duas tabelas de identificação da espécie no sistema, envio/recebimento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide o cadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador. Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. No módulo Financeiro, acesse a opção Ocorrências CNAB e cadastre as ocorrências do Banco para o retorno do Contas a Receber. A contabilização da baixa do contas a pagar utiliza o lançamento padrão 530 para Baixa e 531 para Cancelamento. No módulo Financeiro, acesse a opção Relatório Retorno CNAB e verifique a correta recepção dos títulos, pois, nele é apresentado uma lista de divergências entre o arquivo texto de retorno do banco com o arquivo de títulos do sistema. No módulo Financeiro, acesse a opção Retorno CNAB a Pagar e receba o arquivo texto de retorno bancário, conforme parâmetros definidos. |

| Modelo 2 | Remessa | Retorno |

|---|

| CNAB a Receber | No módulo Configurador, acesse a opção CNAB Modelo 2 e configure o arquivo de remessa. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo EE_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide o cadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador. Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. No módulo Financeiro, acesse a opção Ocorrências CNAB e cadastre as ocorrências do Banco para envio do Contas a Receber. No módulo Financeiro, acesse a opção Borderô e gere os borderôs com os títulos enviados ao Banco. No módulo Financeiro, acesse a opção Gera Arquivo de Envio a Receber e gere o arquivo texto para envio ao Banco. | No módulo Configurador, acesse a opção CNAB Modelo 2 e configure o arquivo de retorno. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo EE_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no Banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide o cadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. No módulo Financeiro, acesse a opção Ocorrências CNAB e cadastre as ocorrências do Banco para o retorno do Contas a Receber. A contabilização da baixa do contas a receber utiliza o lançamento padrão do 521 ao 526 para Baixa e 527 para Cancelamento; 562 para Contabilização de despesas bancárias. No módulo Financeiro, acesse a opção Relatório Retorno CNAB e verifique a correta recepção dos títulos, pois, nele é apresentado uma lista de divergências entre o arquivo texto de retorno do banco com o arquivo de títulos do sistema. No módulo Financeiro, acesse a opção Retorno CNAB a Receber e receba o arquivo texto de retorno bancário, conforme parâmetros definidos. | | CNAB a Pagar | No módulo Configurador, acesse a opção CNAB Modelo 2 e configure o arquivo de remessa. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo EE_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide o cadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador. Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. No módulo Financeiro, acesse a opção Borderô de Pagamentos e gere os borderôs dos títulos enviados ao Banco. No módulo Financeiro, acesse a opção Gera Arquivo de Envio a Pagar e gere o arquivo texto para envio ao Banco. | No módulo Configurador, acesse a opção CNAB Modelo 2 e configure o arquivo de retorno. No módulo Financeiro, acesse a opção Parâmetros de Bancos e cadastre as informações. Observação: no campo EE_Tabela informe o código da tabela de relacionamento entre o tipo do título no Financeiro e a espécie do título no Banco. O padrão do sistema é a Tabela 17, do módulo Configurador, mas, é possível criar tabelas para fazer o mesmo tratamento. No módulo Configurador, acesse a opção Tabelas e verifique a que está sendo utilizada para este Banco (vide o cadastro de Parâmetros de Bancos). Se for a Tabela 17, verifique o padrão de retorno do Banco quanto a espécie (tipo do título) e atualize essa no módulo Configurador. Exemplo: Considerando que, para títulos tipo NF o Banco identifica como 01, a Tabela 17 fica da seguinte forma: Desta forma, o sistema identifica que os títulos do sistema tipo NF são equivalentes aos títulos que o Banco identifica como 01. No módulo Financeiro, acesse a opção Ocorrências CNAB e cadastre as ocorrências do Banco para o envio do Contas a Pagar. A contabilização da baixa do contas a pagar utiliza o lançamento padrão 530 para Baixa e 531 para Cancelamento. No módulo Financeiro, acesse a opção Relatório Retorno CNAB e verifique a correta recepção dos títulos, pois, nele é apresentado uma lista de divergências entre o arquivo texto de retorno do banco com o arquivo de títulos do sistema. No módulo Financeiro, acesse a opção Retorno CNAB a Receber e receba o arquivo texto de retorno bancário, conforme parâmetros definidos. |

|

| Card |

|---|

| É a remuneração de um capital aplicado ou emprestado ou, ainda, no aluguel que se paga ou que se cobra pelo uso do dinheiro. É também a diferença entre o valor resgatado em uma aplicação financeira e o seu valor inicial. Em qualquer economia monetarista, o custo de emprestar ou de tomar emprestado qualquer valor deve ser medido por meio de um índice entre o preço deste crédito e o seu valor num determinado período de tempo. A isto é dado o nome de taxa de juros e que, por sua vez, é utilizada como medida para avaliar tanto a taxa de remuneração de um capital de quem possui recursos como de quem não os possui (toma emprestado). Para quem estiver no primeiro caso, é necessário considerar os fatores de risco, despesas, inflação e um ganho que espera obter ao aplicar aquela taxa (assim, quanto maior, melhor). Para quem estiver envolvido no outro contexto, quanto menor, melhor. Montante é o termo utilizado para classificar o capital inicial adicionado aos juros do período. | Juros simples |

|---|

Ocorre quando a taxa de juros incide sempre sobre o capital inicial. A taxa, portanto, é chamada de proporcional, uma vez que varia linearmente ao longo do tempo. Neste caso, 1% ao dia é igual a 30% ao mês, que por sua vez, é igual a 360% ao ano e assim por diante. Considere o capital inicial P aplicado a juros simples de taxa i por período durante n períodos. Lembrando que os juros simples incidem sempre sobre o capital inicial, logo, sua fórmula é representada por: J = P*i*n J = juros produzidos depois de n períodos do capital P aplicado a uma taxa de juros por período igual a i. No final de n períodos, é claro que o capital é igual ao capital inicial adicionado aos juros produzidos no período. O capital inicial adicionado aos juros do período é denominado montante (M). Logo, a fórmula seria representada da seguinte maneira: M = P + J J = P + P * i * n M = P + P * i * n Portanto, M = P(1 + i * n) |

Exemplo: A quantia de 3.000,00 é aplicada a juros simples de 5% ao mês, durante cinco anos. Calcule o montante e os juros ao final dos cinco anos. P = 3.000,00, i = 5% = 5/100 = 0,05 e n = 5 anos = 5.12 = 60 meses. J = 3.000,00 * 0,05 * 60 = 9.000,00. M = 3000(1 + 0,05*60) = 3.000(1+3) = 12.000,00. |

| Juros compostos |

|---|

Ocorre quando a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período anterior. A taxa varia exponencialmente ao longo do tempo e, neste caso, 1% ao dia não é igual a 30% ao mês, que por sua vez, não será 360% ao ano. A utilização de juros compostos é muito comum no sistema financeiro e, portanto, mais útil para cálculos de problemas cotidianos. Os juros gerados a cada período são incorporados ao principal para calcular os juros do período seguinte. A capitalização é o momento em que os juros são incorporados ao principal, assim, após três meses de capitalização, por exemplo, é possível notar o seguinte cenário: Primeiro mês: M =P.(1 + i). Segundo mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i). Terceiro mês: o principal é igual ao montante do mês anterior: M = P x (1 + i) x (1 + i) x (1 + i). Este contexto resulta na fórmula: M = P(1 + i)n A taxa i tem que ser expressa na mesma medida de tempo de n, quer dizer que ambas devem estar na mesma unidade, ou seja, taxa de juros ao ano para n anos. No sistema a taxa informada é tratada como taxa anual, desta forma, o n deve ser convertido para anos, ou seja, 1 mês é equivalente a 1/12 ou 30/360 para ficar na mesma unidade da taxa de juros. Para calcular apenas os juros, basta diminuir o principal do montante ao final do período: J = M – P |

Exemplo: Cálculo do montante de um capital de 6.000,00, aplicado a juros compostos, durante 1 ano, à taxa de 3,5% ao mês. P = R$6.000,00 n = 1 ano = 12 meses i = 3,5 % a.m. = 0,035 M = ? Usando a fórmula: M = P (1 + i) n M = 6.000 (1 + 0,035)12 M = 6.000 x 1,511 = 9.066,41 |

| Relação entre juros e progressões |

|---|

Na capitalização com juros simples o saldo cresce em progressão aritmética. Na capitalização com juros compostos o saldo cresce em progressão geométrica. Supondo um saldo inicial de 1.000,00 e uma taxa de juros de 50% ao período. Juros simples: | Período | Saldo |

|---|

| 1 | 1.500,00 | | 2 | 2.000,00 | | 3 | 2.500,00 | | 4 | 3.000,00 | | 5 | 3.500,00 | | 6 | 4.000,00 | | 7 | 4.500,00 | | 8 | 5.000,00 | | 9 | 5.500,00 | | 10 | 6.000,00 |

Image Modified Image Modified

|

Juros compostos: | Período | Saldo |

|---|

| 1 | 1.500,00 | | 2 | 2.250,00 | | 3 | 3.375,00 | | 4 | 5.062,50 | | 5 | 7.593,75 | | 6 | 11.390,63 | | 7 | 17.085,94 | | 8 | 25.628,91 | | 9 | 38.443,36 | | 10 | 57.665,04 |

Image Modified Image Modified

|

No cálculo de juros compostos, por ser uma progressão geométrica, incidem juros sobre juros e não é possível dividir uma taxa anual para obter a taxa diária. Neste caso, deve ser utilizada a taxa equivalente: i q = (1 + i t)q/t-1 i q = taxa para o prazo desejado. i t = taxa para o prazo obtida. q = prazo desejado. t = prazo obtido. a.a. = ao ano. a.d. = ao dia. |

Exemplo: 9,7% a.a. equivalente a: i q = (1 + 0,097) 1/360 - 1 = 0,000257197 iq = 0,02572% (com pelo menos 5 dígitos significativos), ou seja: 9,7% a.a. equivale a 0,02572% a.d.

Para juros compostos a fórmula é: FV = Valor futuro PV = Valor presente I = Taxa (*) n = Período (*) | Informações |

|---|

| (*) estas duas variáveis devem estar no mesmo período de tempo. |

Então: FV = 14.500 (1 + 0,097) 1/360 = 14.503,73 J = 14.503,73 – 14.500,00 = 3,73 Observação: 1/360 = 1 dia em um ano. Ou utilizando a taxa equivalente diária: FV = 14.500 (1 + 0,000257197) 1 = 14.503,73 J = 14.503,73 – 14.500,00 = 3,73 |

| Informações |

|---|

| O cálculo dos juros para títulos a receber (que ainda não foram pagos) é efetuado obedecendo o parâmetro MV_JURTIPOS de acordo com os seguintes critérios: Juros simples (parâmetro MV_JURTIPOS = S) Juros = Saldo do título * (1 + (dias de atraso * (taxa de juros / 100)))

Juros compostos (parâmetro MV_JURTIPOS = C) Juros = Saldo do título * ((1 + (taxa de juros / 100)) * (dias de atraso) Juros mistos (parâmetro MV_JURTIPOS = M) É a combinação do simples com o composto, sendo que: Até 30 dias é considerado o cálculo de juros simples. Juros = Saldo do título * (1 + (dias de atraso * (taxa de juros / 100))) Acima de 30 dias é considerado o cálculo de juros compostos. Juros simples = Saldo do título * (1 + (30 * (taxa de juros / 100))) Juros = juros simples * ((1 + (taxa de juros / 100)) * dias de atraso – 30)

Observação Quando não há percentual de juros indicado no título, o cálculo é feito pela taxa de permanência: Juros = Valor da Taxa de Permanência * dias de atraso |

|

| Card |

|---|

| default | true |

|---|

| id | 5 |

|---|

| label | Aplicações |

|---|

| A aplicação financeira por cotas ou fundos de investimentos tem algumas características importantes para que possam ser calculados os rendimentos sobre as aplicações efetuadas. A maioria dos fundos existentes no mercado tem liquidez diária, entretanto, é cobrado o IOF para os resgates efetuados até o 29º dia corrido contados da data de cada aplicação: | Quantidade de dias | % limite do rendimento |

|---|

1 | 96 | 2 | 93 | 3 | 90 | 4 | 86 | 5 | 83 | 6 | 80 | 7 | 76 | 8 | 73 | 9 | 70 | 10 | 66 | 11 | 63 | 12 | 60 | 13 | 56 | 14 | 53 | 15 | 50 | 16 | 46 | 17 | 43 | 18 | 40 | 19 | 36 | 20 | 33 | 21 | 30 | 22 | 26 | 23 | 23 | 24 | 20 | 25 | 16 | 26 | 13 | 27 | 10 | 28 | 6 | 29 | 3 | 30 | 0 |

A partir do 30º dia, cada aplicação fica isenta da cobrança do IOF.

Rendimento do fundo de investimento Para calcular o rendimento é necessário saber a quantidade de cotas em que foi transformado o capital investido, ou seja, quantas cotas cabem dentro do capital. | Informações |

|---|

| O valor desta cota é publicado diariamente nas seções de economia dos principais jornais. |

Primeiramente, é necessário dividir o valor da aplicação pelo valor da cota no dia da aplicação. Geralmente o valor das cotas é divulgado com 6 casas decimais. R$ 10.000,00/R$1,263745 = 7.912,988775 cotas. Exemplo: R$ 10.000,00/R$1,263745 = 7.912,988775 cotas O sistema utiliza a cota cadastrada no contrato para que no momento da inclusão da aplicação possa fazer esta conversão. As aplicações são controladas em cotas a partir da inclusão da aplicação. Depois de conhecida a quantidade de cotas é necessário multiplicá-la pelo valor da cota do dia para obter seu saldo O sistema utiliza a cota cadastrada no contrato para que no momento da inclusão da aplicação possa fazer esta conversão. As aplicações são controladas em cotas a partir da inclusão da aplicação. Depois de conhecida a quantidade de cotas é necessário multiplicá-la pelo valor da cota do dia para obter seu saldo. Supondo que, após vinte e cinco dias corridos a cota teve uma valorização corresponde a $ 1,283459. A multiplicação resulta no valor da aplicação atualizada, ou seja: 7.912,988775 x R$ 1,283459 = R$ 10.156,00. Esta cota deve ser cadastrada na opção Atualiza Cotação da rotina Contratos Bancários.

Rendimento bruto total obtido no período Para calcular o rendimento bruto total obtido no período são considerados os seguintes critérios: Supondo um saldo em cotas de 7.912,988775 multiplicado pela cota do último dia útil do mês anterior ou cota do dia da aplicação: 7.912,988775 x 1,263745 = 10.000,00 Supondo um saldo em cotas de 7.912,988775 multiplicado pela cota do dia do resgate ou apropriação menos o saldo encontrado no item 1. Rendimento Bruto: 7.912,988775 x 1,283459 – 10.000,00 = R$ 156,00. Para calcular o rendimento proporcional ao resgate é necessário obter o valor do resgate em cotas e dividir pelo valor do resgate pela cota do dia. Exemplo: 1.000,00 / 1,283459 = 779,144484 (supondo um resgate de R$ 1.000,00). Multiplica-se o valor em cotas obtidos no item 1 pela cota do último dia útil do mês anterior ou pela cota do dia da aplicação: 779.144484 x 1,263745 = 984,64. Deve ser subtraído do valor do resgate o valor encontrado no item 2 para obter o valor do rendimento proporcional aos 1.000,00: 1.000,00 – 984,64 = 15,36 Para melhor entendimento, no resgate parcial, o rendimento é calculado utilizando uma regra de três simples. Se 156,00 é o rendimento sobre os 10.000,00 atualizados, o rendimento sobre 1.000,00 é: X = (156,00 x 1.000,00) / 10.156,00 = 15,36 Onde X = rendimento sobre o resgate parcial. Rendimento | Resgate |

|---|

156,00 | 10.156,00 | X | 1.000,00 |

Observe que, como o cálculo foi efetuado após vinte e cinco dias corridos e, portanto, NÃO está isento da cobrança de IOF, caso haja resgate ou apropriação, deve-se calcular o valor referente ao IOF a pagar. Pela tabela de cobrança do imposto, caso haja um resgate no 25º dia após a aplicação, deve ser pago de IOF o equivalente a 16% do rendimento (veja na tabela de IOF que 25 dias correspondem a 16% de IOF sobre o rendimento). Valor de IOF a pagar: 16% = 0,16 x R$ 156,00 = R$ 24,96 Caso o resgate seja a partir do 30º dia da data da aplicação, estará isento da cobrança de IOF sobre os rendimentos.

IR sobre o rendimento bruto No cálculo do Imposto de Renda que incide sobre o rendimento bruto, ele é recolhido na fonte pelo administrador do fundo de investimento. O recolhimento é realizado sempre no último dia útil do mês vigente ou no momento do resgate, o que ocorrer primeiro. Caso o resgate não seja efetuado, no último dia útil do mês, o administrador automaticamente realizará um débito do saldo em cotas equivalente ao valor de IR devido no mês vigente. Incide uma taxa de 20% sobre os rendimentos brutos, no caso de um fundo de renda fixa, que deve ser recolhido à Receita Federal. O rendimento bruto já desconta o IOF devido, caso haja resgate em um período inferior a 30 dias corridos Desta forma, o valor do IR para recolhimento sem incidência de IOF (prazo de resgate a partir do 30º dia da aplicação) é: $ 156,00 x 20% = 0,20 = $ 31,20 Caso não haja resgate até o final do mês, o saldo de cotas no último dia útil do mês fica reduzido em: $ 31,20 dividido por $ 1,283459 (cota do último dia útil do mês) = 24,309308 cotas.

Incidindo IOF Supondo um resgate no 25º dia, haverá incidência de $ 24,96 de IOF e mais o IRF: IRF = (156,00 - 24,96) = $ 131,04 multiplicado por 20% = $ 26,21 Para demonstrar a forma de cálculo do rendimento final e a rentabilidade líquida dos impostos incidentes, será considerado um resgate no 25º dia após a aplicação, com incidência de IOF e IR. Observação: caso o IOF calculado seja no momento da apropriação (IOF Virtual), seu valor é adicionado ao rendimento do mês seguinte, pois, foi utilizado apenas para não calcular IR sobre IOF no primeiro mês e para que no mês seguinte não seja calculado um rendimento menor e, consequentemente, um IR menor.

Cálculo da Rentabilidade a) Rendimento Líquido Rendimento bruto – IOF – IR = R$ 156,00 – R$ 24,96 – R$ 26,21 = R$ 104,83 b) Rentabilidade Líquida Rendimento líquido dividido pelo valor investido inicial x 100 = R$ 104,83 / R$ 10.000,00 1,05%, no período dos 25 dias corridos. No mês seguinte, o rendimento da aplicação é calculado utilizando a cota do último dia útil do mês anterior e a cota do dia da apropriação. | Informações |

|---|

| O valor da cota do último dia útil do mês anterior deve ser informado no cadastro de Contratos Bancários, opção Atualiza Cotação. O sistema atualiza o valor das cotas após executar a rotina Apropriação Mensal, no entanto, se o valor da cota foi excluído, é necessário informá-la manualmente por meio desta opção. Tanto no resgate, quanto na apropriação mensal, o sistema já atualiza este arquivo com o valor da cota informada no resgate ou na apropriação. |

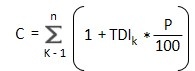

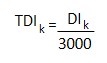

Aplicações CDI O cálculo da variação do CDI acumulado entre datas é efetuado por meio da seguinte fórmula:

C = produto das taxas DI-CETIP Over com uso do percentual destacado da data inicial (inclusive) até a data final (exclusive), calculado com arredondamento de 8 (oito) casas decimais. n = Número total de taxas DI-CETIP Over, sendo n um número inteiro. p = Percentual destacado para a remuneração, informado com 4 (quatro) casas decimais. TDIk = Taxa DI-CETIP Over, expressa ao dia, calculada com arredondamento de 8 (oito) casas decimais.

Para as taxas de CDI publicadas até 31/12/1997, a fórmula da Taxa DI-CETIP Over utilizada é:

k = 1, 2, ..., n Exemplo: Percentual destacado para remuneração: 97,5000. | K | DI | TDI (DI/3000) | TDI * (P/100) | (1+TDI * (P/100)) * k-1 = Fator k |

|---|

| 1 | 16,62 | 0,00554000 | 0,00540150 | 1,00540150 | | 2 | 16,63 | 0,00554333 | 0,00540475 | 1,01083544 | | 3 | 16,74 | 0,00558000 | 0,00544050 | 1,01633489 | | 4 | 16,70 | 0,00556667 | 0,00542750 | 1,02185105 |

k-1 = (1+TDI * (p/100) de k -1, exceto quando k=1, pois, neste caso, o multiplicador é 1. | Informações |

|---|

| Essa fórmula era utilizada para cálculo da variação porque a taxa DI-CETIP Over era publicada até 31/12/1997 em uma base mensal, entretanto, se mesmo após essa data a taxa continuar com o cadastro no SM2 em uma base mensal é necessário utilizar o parâmetro MV_BASECDI para que o sistema calcule o rendimento corretamente. |

Para as taxas de CDI publicadas após 01/01/1998, a fórmula utilizada é:

k = 1, 2, ..., n Exemplo: Percentual destacado para remuneração: 97,5000. | K | DI | TDI (DI/3000) | TDI (DI/3000) | (1+TDI * (P/100)) * k-1 = Fator k |

|---|

| 1 | 16,62 | 0,00061031 | 0,00059505 | 1,000580174 | | 2 | 16,63 | 0,00061065 | 0,00059538 | 1,001161008 | | 3 | 16,74 | 0,00061439 | 0,00059903 | 1,001745742 | | 4 | 16,70 | 0,00061303 | 0,00059770 | 1,002329521 |

Ao multiplicar o fator k pelo saldo da aplicação é obtido o valor atualizado (com juros). Os juros são resultantes da subtração do saldo do valor atualizado. |

| Card |

|---|

| default | true |

|---|

| id | 6 |

|---|

| label | Impressoras |

|---|

| O módulo Financeiro utiliza dois mecanismos diferentes na impressão de cheques: SIGALOJA.DLL: desenvolvido pela equipe de Automação Comercial ele é responsável pela comunicação do sistema com as impressoras de cheques. | Informações |

|---|

| DLL é um mecanismo que facilita a comunicação entre o sistema e o equipamento e requer desenvolvimento interno de tecnologia. Para imprimir cheques utilizando estas opções é necessário manter a DLL do \Smart Client do Controle de Lojas atualizada, bem como, os drivers do fabricante. Ao utilizar o ActiveX o sistema não instala automaticamente a DLL, portanto, não pode utilizar as impressoras. |

Impressão direto na porta: o financeiro envia todos os comandos para a porta serial (COM?) ou paralela (LPT?) sem passar pela DLL do módulo Controle de Lojas. Para fazer testes utilizando a impressão na porta, utilize a rotina Impressão de Cheques do módulo Financeiro. Ao utilizar o sistema para imprimir, é exibida uma lista com nomes semelhantes de impressoras, no entanto, cada uma delas utiliza formas de comunicação diferentes. Na maioria dos casos, as impressoras de cheques utilizam a comunicação via porta serial (COM?). Algumas delas permitem a conexão ao computador utilizando a porta paralela (LPT?) e ainda existem aquelas que aceitam ambos os tipos de conexão (tendo um cabo próprio para tal). O sistema envia dados básicos do cheque para a impressora: - Código do banco.

- Nome do favorecido.

- Valor do cheque.

- Município de emissão.

- Data de emissão do cheque.

A impressora já possui configurações para os modelos de cheques dos diferentes bancos (gravadas em circuito integrado na memória). Para mais informações de como incluir/ alterar tais configurações, consulte o manual da impressora. | Informações |

|---|

| Para impressoras que recebem comando direto na porta serial (COM?) do módulo Financeiro é importante ressaltar que: para imprimir cheques por meio dessas opções, não é necessária nenhuma configuração específica (nem de arquivos intermediários) tal como DLL e drivers. |

Existem equipamentos que além de impressora fiscal também imprimem cheques. Essas impressoras tanto podem utilizar o mecanismo de impressão com a DLL do Controle de Lojas como pela impressão direto na porta. A tabela de impressoras é atualizada quando houver novas homologações e/ou mudanças de tecnologia. Todas as impressoras de cheques que utilizam o mecanismo de impressão suportadas pela DLL do Controle de Lojas devem ter seu funcionamento ativado no módulo Financeiro, desta forma, alguns parâmetros específicos do Financeiro são configurados. O padrão do sistema considera o mecanismo de impressão direto na porta, porém, existem exceções para as impressoras Bematech e Olivetti PR-45, pois, possuem documentação específica que contém a descrição de funcionamento. Para as impressoras XTP e DATAREGIS as rotinas de impressão estão disponíveis apenas no sistema operacional DOS 2.06 e 2.07. Para imprimir o ano com quatro dígitos nas impressoras de cheques, o parâmetro MV_CHEQ4DG indica se o sistema deve enviar os quatro dígitos para a impressora, sendo que, o padrão é N (envia apenas 2 dígitos). |

| Card |

|---|

| O módulo Financeiro dispõe de algumas funções para integração com a planilha Excel: Extenso() Extenso(nNumToExt,lQuantid,nMoeda,cPrefixo,cIdioma,lCent,lFrac) Gera o extenso de um valor numérico. | Informações |

|---|

| Parâmetros: nNumToExt: valor a gerar por extenso. lQuantid: determina se o extenso é em valor ou quantidade (default .F.). nMoeda: identifica a descrição da moeda que se obtêm do parâmetro MV_MOEDAx. cPrefixo: prefixo alternativo. Caso especificado, prefixa o retorno do extenso, fazendo com que a unidade monetária não seja retornada (default ""). cIdioma: especifica em que idioma deve ser retornado o valor do extenso (1-Port,2-Espa,3-Ingl). O padrão é o idioma do Sistema. lCent: especifica se a função deve retornar os centavos; .T. é o padrão. lFrac: especifica se os centavos devem ser retornados em modo fracionado (é executado somente com cIdioma inglês). |

FinNatOrc() FinNatOrc(cNatureza,cMes,nMoeda,nAno) Retorna o valor orçado da natureza. | Informações |

|---|

| Parâmetros: cNatureza: natureza a pesquisar. cMes: mês para cálculo. nMoeda: moeda de saída. nAno: ano para cálculo. |

FinNatPrv() FinNatPrv(cNatureza,dDataIni,dDataFim,nMoeda,nTipoData,lConsDtBas,lConsProvis) Retorna o valor previsto da natureza no período desejado. | Informações |

|---|

| Parâmetros: cNatureza: natureza desejada. dDataIni: data de início da emissão ou do vencimento real dos títulos, conforme parâmetro nTipoData. dDataFim: data final da emissão ou do vencimento real dos títulos. nMoeda: indica em qual moeda retornam os valores. nTipoData: tipo da data utilizado para pesquisar os títulos: 1-Emissão; 2-Vencto Real. lConsDtBas: indica se o saldo retorna na data-base do sistema desconsiderando baixas efetuadas após esta data ou se o saldo retorna independente da data-base. lConsProvis: indica se devem ser considerados os valores de títulos provisórios. |

FinNatRea() FinNatRea(cNatureza,dDataIni,dDataFim,nMoeda,lMovBco,cTipoDat) Retorna o valor realizado da natureza. | Informações |

|---|

| Parâmetros: cNatureza: natureza desejada. dDataIni: data de início da digitação ou do movimento da baixa conforme parâmetro cTipoDat. dDataFim: data final da digitação ou do movimento da baixa conforme parâmetro cTipoDat. nMoeda: indica a moeda em que os valores são retornados. lMovBco: 0-indica que as baixas que não movimentam o saldo do banco não devem ser somadas; 1-indica que as baixas que não movimentam o saldo do banco devem ser somadas. cTipoDat: data para ser utilizada no período informado em dDataIni e dDataFim: DG - data da digitação e DT - data do movimento. |

RecMoeda() RecMoeda(dData,cMoeda) Retorna a cotação da moeda em determinada data. | Informações |

|---|

| Parâmetros: dData: data desejada para a cotação. cMoeda: código da moeda desejada. |

SldBco() SldBco(cBanco,cAgencia,cConta,dData,nMoeda,lLimite) Retorna o saldo bancário em uma data. | Informações |

|---|

| Parâmetros: cBanco: código do banco (em branco; todos). cAgencia: código da agência (em branco; todas). cConta: código da conta corrente (em branco; todas). dData: data do saldo. nMoeda: código da moeda desejada para o saldo. lLimite: define se deve considerar limite do cheque especial para composição do saldo (.T. - Considera; .F. - Não considera). |

SldReceber() SldReceber(dData,nMoeda,lDtAnterior,lMovSE5) Retorna o saldo a receber em uma determinada data | Informações |

|---|

| Parâmetros: dData: data do saldo. nMoeda: moeda desejada para o saldo. lDtAnterior: indica se o saldo utiliza até a data informada ou somente o saldo na data informada em dData. lMovSE5: indica se deve considerar somente saldo em aberto ou também saldos baixados (.T. - Considera saldos baixados; .F. - Não considera saldos baixados). |

SldPagar() SldPagar(dData,nMoeda,lDtAnterior,lMovSe5) Retorna o saldo a pagar em uma determinada data. | Informações |

|---|

| Parâmetros: dData: data do saldo. nMoeda: moeda desejada para o saldo. lDtAnterior: indica se o saldo utiliza até a data informada ou somente o saldo na data informada em dData. lMovSE5: indica se deve considerar somente saldo em aberto ou também saldos baixados (.T. - Considera saldos baixados; .F. - Não considera saldos baixados). |

VlrCliente VlrCliente(cCliLoja,dDtIni,dDtFin,nMoeda,lConsAbat,lConsAcresc,lConsDecresc) Retorna o valor dos títulos do cliente em um período. | Informações |

|---|

| Parâmetros: cCliLoja: código do cliente incluindo a loja. dDtIni: data inicial de emissão dos títulos do cliente. dDtFin: data final de emissão dos títulos do cliente. nMoeda: moeda desejada para os valores. lConsAbat: indica se os títulos de abatimento devem ser considerados para compor os valores do títulos. lConsAcresc: indica se devem ser considerados os acréscimos dos títulos do cliente. lConsDecresc: indica se devem ser considerados os decréscimos dos títulos do cliente. |

VlrFornece VlrFornece(cForLoja,dDtIni,dDtFin,nMoeda,lConsAbat,lConsAcresc,lConsDecresc) Retorna o valor dos títulos do fornecedor em um período. | Informações |

|---|

| Parâmetros: cForLoja: código do fornecedor incluindo a loja. dDtIni: data inicial de emissão dos títulos do fornecedor. dDtFin: data final de emissão dos títulos do fornecedor. nMoeda: moeda desejada para os valores. lConsAbat: indica se os títulos de abatimento devem ser considerados para compor os valores do títulos. lConsAcresc: indica se devem ser considerados os acréscimos dos títulos do fornecedor. lConsDecresc: indica se devem ser considerados os decréscimos dos títulos do fornecedor. |

SldCliente() SldCliente(cCliLoja,dData,nMoeda,lMovSE5) Retorna o saldo a receber do cliente em uma determinada data. | Informações |

|---|

| Parâmetros: cCliLoja: código do cliente incluindo a loja. dData: data do saldo. nMoeda: código da moeda desejada para o saldo. lMovSE5: indica se deve considerar somente saldo em aberto ou também saldos baixados (.T. - Considera saldos baixados; .F. - Não considera saldos baixados). |

SldFornece() SldFornece(cForLoja,dData,nMoeda,lMovSE5) Retorna o saldo a pagar ao fornecedor em uma determinada data. | Informações |

|---|

| Parâmetros: cCliLoja: código do cliente, incluindo a loja. dData: data do saldo. nMoeda: código da moeda que deseja o saldo. lMovSE5: indica se deve considerar somente saldo em aberto ou também saldos baixados (.T. - Considera saldos baixados; .F. - Não considera saldos baixados). |

Media() Media(nMoeda, nMes, nAno) Retorna a taxa média de uma moeda em um determinado mês/ano. | Informações |

|---|

| Parâmetros: nMoeda: código da moeda. nMes: mês desejado. nAno: ano desejado. |

xMoeda xMoeda(nValor,nMoedp,nMoedd,dData,nDecimal,nTaxap,nTaxad) Converte valores entre moedas. | Informações |

|---|

| Parâmetros: nValor: valor a converter. nMoedp: moeda de origem. nMoedd: moeda de destino. dData: data da taxa da moeda de destino. nDecimal: quantidade de casas decimais. nTaxap: taxa da moeda de origem. nTaxad: taxa da moeda de destino. |

|

| Card |

|---|

| default | true |

|---|

| id | 8 |

|---|

| label | Integrações |

|---|

| Integração entre os módulos de Materiais e Financeiro |

|---|

Durante a implantação do módulo Materiais, também, é necessário definir o modelo de trabalho do módulo Financeiro. Os principais critérios considerados são: - Método de acesso às tabelas (compartilhado ou exclusivo).

- Natureza financeira.

- Prefixo dos títulos.

- Parcelas dos títulos.

Para isso, é importante observar como são realizadas as integrações entre eles e, como exemplo, são utilizados os documentos de entrada e saída, pois, eles se integram ao módulo Financeiro por meio da geração dos títulos a receber e a pagar. Neste caso, são utilizados os seguintes parâmetros: - MV_1DUPPREF: prefixo do título para o documento de saída.

- MV_2DUPPREF: prefixo do título para o documento de entrada.

- MV_1DUPNAT: natureza do título para o documento de saída.

- MV_2DUPNAT: natureza do título para o documento de entrada.

- MV_1DUP: número da primeira parcela do título financeiro.

|

Contas a Pagar A chave primária (primary key) do título de contas a pagar é composta pelos campos: PREFIXO + NÚMERO + PARCELA + TIPO + FORNECEDOR + LOJA Eles devem ser preenchidos da seguinte forma: - Prefixo: conforme definido pelo parâmetro MV_2DUPPREF.

- Número: é determinado pelo número do documento de entrada.

- Parcela: é definida pelo parâmetro MV_1DUP para as compras a prazo e, para as compras à vista, a parcela não é preenchida.

- Tipo: é determinado pela tabela de Tipos de Títulos (SES), sendo que, na configuração inicial do sistema está definido como NF. Vale ressaltar que apenas um tipo de título é permitido para geração destes documentos e, uma vez definido, não poderá ser alterado pela rotina Manutenção de Tipos de Títulos, nem ser utilizado para inclusões manuais de títulos no módulo Financeiro, ou seja, este tipo de título deve ser utilizado somente para integração.

- Fornecedor/Loja: são preenchidos com o fornecedor/loja do documento de entrada.

| Informações |

|---|

| A Natureza Financeira não faz parte da chave primária do título de contas a pagar, mas, por ser uma informação obrigatória, é necessário assegurar que sempre estará preenchida. |

|

Contas a Receber A chave primária (primary key) do título de contas a receber é pelos campos: PREFIXO + NÚMERO + PARCELA + TIPO Eles devem ser preenchidos da seguinte forma: - Prefixo: conforme definido pelo parâmetro MV_1DUPPREF.

- Número: é determinado pelo número do documento de saída.

- Parcela: é definida pelo parâmetro MV_1DUP para as compras a prazo e, para as compras à vista, a parcela não é preenchida.

- Tipo: é determinado pela tabela de Tipos de Títulos (SES), sendo que na configuração inicial do sistema está definido como NF. Vale ressaltar que apenas um tipo de título é permitido para geração destes documentos e, uma vez definido, não poderá ser alterado pela rotina Manutenção de Tipos de Títulos, nem ser utilizado para inclusões manuais de títulos no módulo Financeiro, ou seja, este tipo de título deve ser utilizado somente para integração.

| Informações |

|---|

| A Natureza Financeira não faz parte da chave primária do título de contas a pagar, mas, por ser uma informação obrigatória, é necessário assegurar que sempre estará preenchida. |

Desta forma, é possível perceber a importância da definição do parâmetro MV_1DUP para o perfeito preenchido dos títulos a prazo e dos parâmetros MV_1DUPNAT e MV_2DUPNAT para o preenchimento e utilização das Naturezas financeiras. Os parâmetros MV_1DUPPREF e MV_2DUPPREF são igualmente importantes em relação aos outros citados, isto porque, eles possibilitam a alteração da chave primária dos títulos financeiros após a gravação.Exemplo: Supondo que as tabelas do módulo Financeiro estão compartilhadas e as de Materiais estejam exclusivas. Como o prefixo pode ser alterado após a gravação da tabela, não existe um método para evitar a duplicação dos títulos financeiros, caso estes parâmetros não sejam alterados, quando for definido o critério de acesso às tabelas do módulo Financeiro. Desta forma, se for alterado o método de compartilhamento do Financeiro, é necessário assegurar, por meio dos parâmetros MV_1DUPPREF e MV_2DUPPREF que não existe duplicação da chave primária de suas tabelas. Parâmetro MV_1DUPPREF preenchido com: ExecBlock('1DUPPREF',.F.,.F.). Criação da User Function: User Function 1DupPref() Local aArea : GetArea() Local aAreaSE1: SE1->(GetArea()) Local cPrefixo : SubStr(AllTrim(xFilial('SF2')+SE1->E1_SERIE),1,3) dbSelectArea('SE1') dbSetOrder(1) While MsSeek(xFilial('SE1')+cPrefixo+SE1->E1_NUM+SE1->E1_PARCELA+SE1->E1_TIPO) .And. aAreaSE1[3] <> SE1->(RecNo()) cPrefixo : Soma1(cPrefixo) EndDo RestArea(aAreaSE1) RestArea(aArea) Return(cPrefixo) | Informações |

|---|

| Se for utilizado o método de acesso definido pela TOTVS®, não existe a necessidade de alterar os parâmetros MV_1DUPPREF e MV_2DUPPREF. |

|

| Integração entre os módulos de RH e Financeiro |

|---|

Ao ser gerado o totalizador para o RH, referente aos dados do bloco F100 do SPED PIS/COFINS, um arquivo é gerado para a conferência dos dados na pasta SYSTEM. Nome do arquivo: FIN + Código da Filial (caso a tabela esteja exclusiva) + DES + Mês e Ano de Referência + .DBF Layout: FILIAL + PREFIXO + NUMERO + PARCELA + TIPO + CLIENTE + LOJA + DATA + NATUREZA + VALOR + TABELA. Exemplo: Nome do arquivo gerado para o mês de agosto de 2015 da filial 01: FIN01DES082015.DBF |

| Integração entre os módulos de Compras e Financeiro |

|---|

Essa integração contempla atender à legislação dedicada a Retenção de ISSQN no município de São Bernardo do Campo. Desta forma, o sistema calcula a retenção nos títulos quando é efetuado o lançamento dos documentos de entrada de serviços, por meio do módulo Compras. - Destinatários: empresas tomadoras de serviços do Município de São Bernardo do Campo – SP.

- Objetivo: responsabilidade dos tomadores de serviços, estabelecidos no Município de São Bernardo do Campo/ SP, exceto as pessoas físicas, pelo recolhimento do ISS retido na fonte sobre os serviços que contratarem.

- Competência: Municipal – São Bernardo do Campo – São Paulo.

- Legislação contemplada: Lei Municipal nº 1802 de 26 de dezembro de 1969 (e suas alterações).

- Outras informações: Município de São Bernardo do Campo.

Nesta condição, devem ser considerados os seguintes critérios: - O parâmetro MV_VBASISS indica o valor base para não retenção do imposto; conforme a legislação, o valor é R$ 5.620,50. Os títulos acima desse valor terão imposto retido.

- O parâmetro MV_MODRISS controla a forma de retenção do ISS que pode ser por título, mensal (normal) ou por base.

- O campo E2_VRETISS armazena o valor da retenção do imposto.

- O campo E2_VBASISS apresenta o valor acumulado de ISS retido sobre os títulos dentro do mês.

- O campo F4_RETISS determina se a movimentação deve reter o ISS.

|

Configuração de campos específicos da tabela SE2: - Tabela: SE2

- Campo: E2_VRETISS

- Tipo: numérico

- Descrição: valor retido ISS

- Tamanho: 15

- Decimal: 2

- Formato: @E 999,999,999,999.99

- Contexto: Real

- Propriedade: visualizar

|

- Tabela: SE2

- Campo: E2_VBASISS

- Tipo: numérico

- Descrição: valor acumulado de serviços dentro do mês

- Tamanho: 15

- Decimal: 2

- Formato: @E 999,999,999,999.99

- Contexto: Real

- Propriedade: visualizar

| Informações |

|---|

| Os campos E2_VRETISS e E2_VBASISS são de controle do sistema e não devem ser manipulados. |

|

- Tabela: SE2

- Campo: E2_MDRTISS

- Tipo: caracter

- Descrição: modo de retenção do ISS

- Tamanho: 1

- Decimal: 0

- Formato: @!

- Opções: 1 – Normal (sempre rateia o valor do ISS; independente do valor do título) / 2 - Por base (apenas retém o valor de ISS quando o valor ultrapassar o contido no parâmetro MV_VBASISS; conforme legislação).

| Informações |

|---|

| Este campo tem como objetivo atender à mesma sistemática implementada na inclusão de Notas Fiscais de Serviços do módulo Compras (conforme legislação). Se este campo já consta no dicionário/ base de dados, basta habilitá-lo. |

Configuração de campos específicos da tabela SE4: - Tabela: SE4

- Campo: F4_RETISS

- Tipo: caracter

- Descrição: retém ISS

- Tamanho: 1

- Decimal: 0

- Formato: @!

- Opções: 1 - Sim (padrão do Sistema) / 2 - Não.

| Informações |

|---|

| Quando este campo estiver com a opção igual a branco, o sistema assume o padrão, ou seja, igual a Sim. |

|

|

|