Histórico da Página

| Section | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Introdução e ConceitosIFRS significa um IFRS significa um conjunto de normas internacionais de contabilidade revisadas e emitidas pelo International Accounting Standards Board – IASB (Conselho de Normas Internacionais de Contabilidade). Essas normas tem por objetivo padronizar as políticas e procedimentos contábeis existentes entre os países, otimizando a estrutura conceitual e promovendo o mesmo entendimento das demonstrações financeiras. Para que exista uma mesma interpretação na análise dos relatórios de finanças, é necessário que esses tenham os seguintes atributos: relevância, confiabilidade, clareza (compreensibilidade) e equilíbrio entre benefício e custo (comparabilidade). Essas características devem estar presentes na elaboração das demonstrações e para isso é preciso que sigam o mesmo critério. O Comitê de Pronunciamentos Contábeis (CPC), por sua vez, foi idealizado a partir da união de esforços e comunhão de objetivos de várias entidades, em função das necessidades de:

O IFRS16 IFRS-16 tem por objetivo avaliar os contratos de arrendamento mercantil (leasing – locações), definindo como estes devem ser refletidos em suas demonstrações financeiras. A CPC06 (R2), traduzida do IFRS-16, entrou em vigor em janeiro de 2019 e impacta a maneira como as empresas reportam os seus números ao mercado. Essa mudança permite aos profissionais de mercado a possibilidade de avaliar compromissos de longo prazo das empresas analisadas, que antes eram registrados apenas como despesas operacionais. Desta forma, as demonstrações financeiras ficam uniformes e mais claras, impactando diretamente os índices de alavancagem das empresas. A CPC06 determina que o arrendamento de um bem seja registrado no ativo como um direito de uso, e no passivo como uma obrigação a pagar, registrando uma dívida a ser quitada. O impacto da norma também se faz presente na demonstração de resultado das empresas, pois é através da contabilização da depreciação e das despesas financeiras que o impacto é sentido. Para atendimento das regras do CPC06, o módulo Patrimônio do Logix foi alterado, possibilitando, com isso, a gestão de arrendamentos e sua contabilização. As principais funcionalidades agregadas ao sistema são:

Expandir |

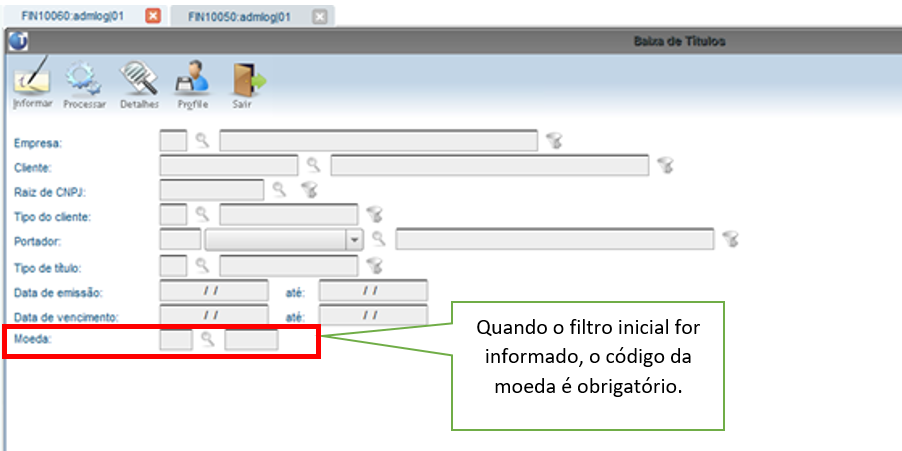

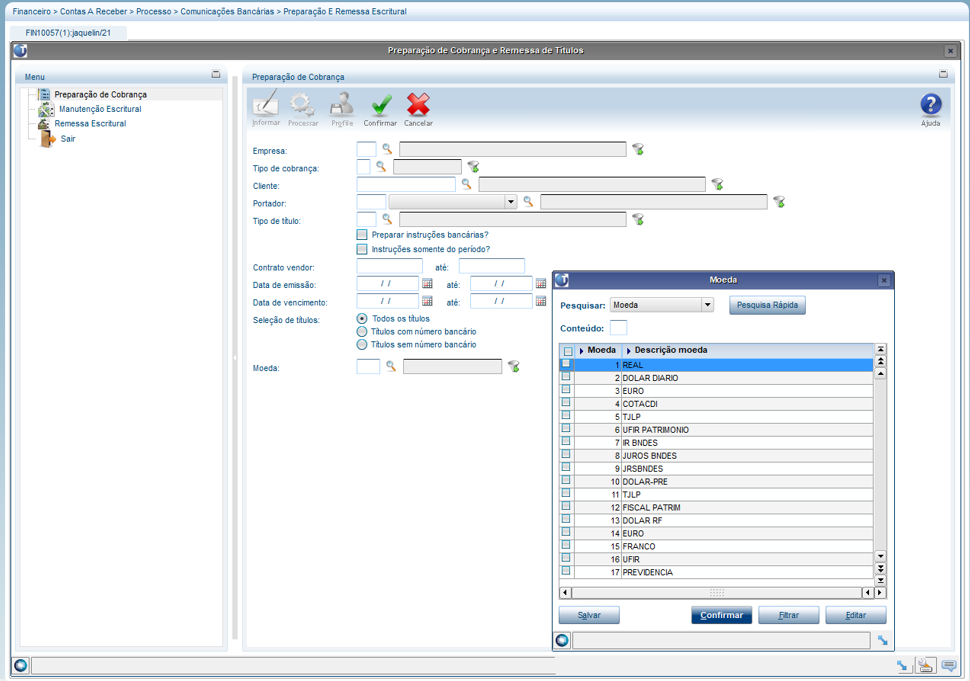

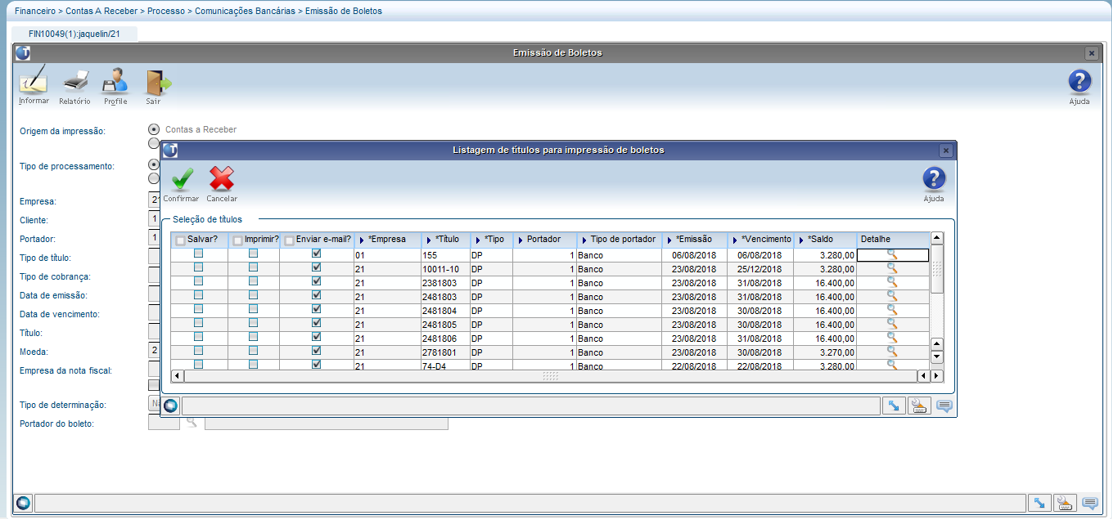

Títulos em moeda estrangeira que terão seu boleto impresso e/ou que serão enviados para cobrança bancária, precisarão ter seus valores na moeda padrão calculados uma vez que serão remetidos a instituições bancárias em território nacional, que trabalham apenas com moeda forte. A conversão para a moeda padrão precisa ser feita com a taxa de conversão do dia em que foram impressos ou preparados para Remessa Escritural. Uma vez impresso e/ou preparado para ser enviado ao banco, a regra de cotação passa a ser fixada e ela não poderá mais sofrer manutenções enquanto estiverem nos portadores bancários. Regra PrincipalTanto para a Remessa Escritural de títulos como para a impressão do Boleto, precisaremos calcular o valor atualizado em Reais. Para isso a regra é a seguinte:

FIN10058 - Preparação de Cobrança

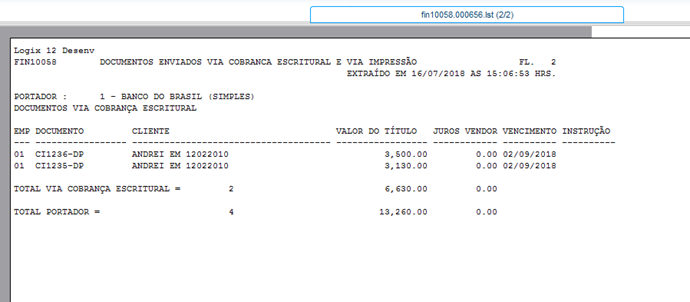

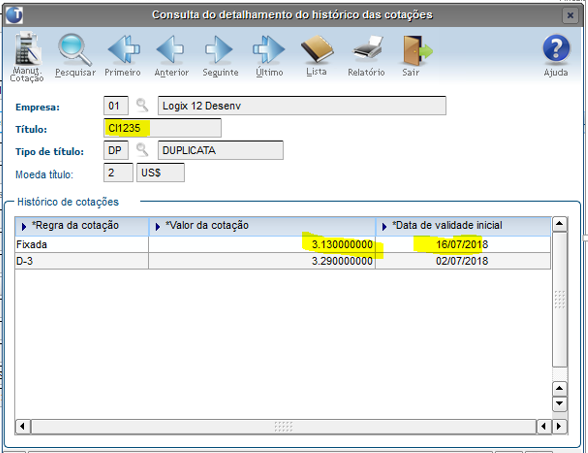

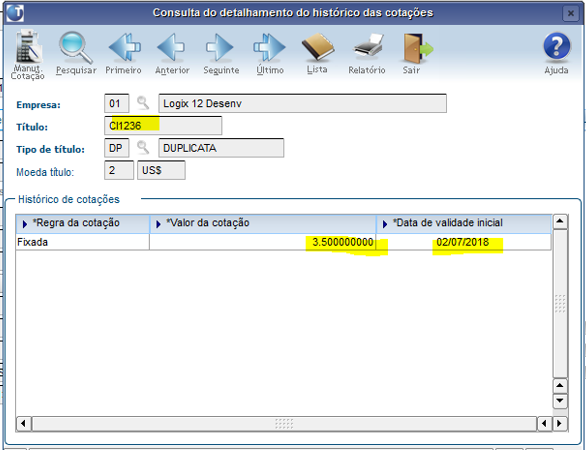

O programa preparou os 2 títulos, sendo um emitido no dia 02/07/2018 e outro no dia 16/07/2018, respeitando os filtros da tela informado pelo usuário. Veja que para o título CI1236, ele já tinha uma regra “Fixada”, portanto o valor em Reais foi mantido o mesmo original, ele não precisou ser convertido. Para o título CI1235, a regra dele é a “D-3”, portanto ele precisou ser convertido da seguinte forma:

Além disso, o programa fixou a cotação desse título na data do dia 16/07/2018. Já o título CI1236 que já tinha cotação fixada, este manteve-se a regra fixada original.

FIN10115 - Retorno Escritural

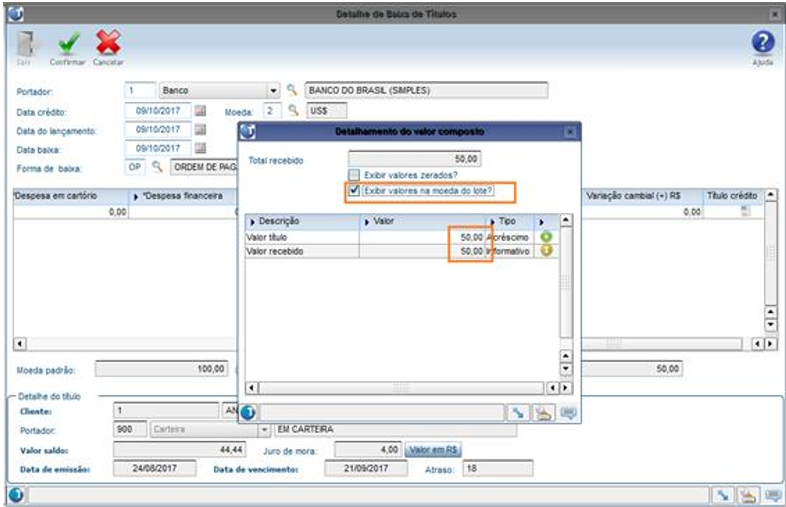

Exemplo: Título: U$ 1000,00 Cotação emissão: R$ 2,00 (R$2000,00 de valor bruto na docum) Cotação fixada para a baixa: R$ 3,00 (R$ 3000,00 e valor a receber enviado para o banco) Cliente pagou no banco: R$ 1500,00 Passo 1: R$1500,00 / R$ 3,00 = U$ 500 Passo 2: U$ 500 * R$ 2,00 = R$ 1000,00 Passo 3: R$ 1500,00 - R$ 1000,00 = R$ 500,00 (Resultado positivo então houve Variação Ativa/a maior).

Expandir |

FIN10049 - Impressão de Boleto Bancário

· Foi alterado o programa FIN10049 para que na tela de “Listagem de títulos para impressão de boletos”, que é chamada na opção "Processar", para a inclusão de novo botão "Detalhes". Este botão irá chamar o programa FIN10054 - Informações Detalhadas de Títulos.

· Alterado o programa CRE11000 - Emissão de Bloquetos a laser e VDP0851 - Emissão de Bloquetos, para não permitir a sua execução, caso o parâmetro "Utilizar variação cambial calculada e realizada?" do LOG00086 -> Logix Financeiro -> Contas a Receber -> Contabilidade estiver como "S" - Sim. Neste caso, o cliente deve utilizar o programa FIN10049. Expandir |

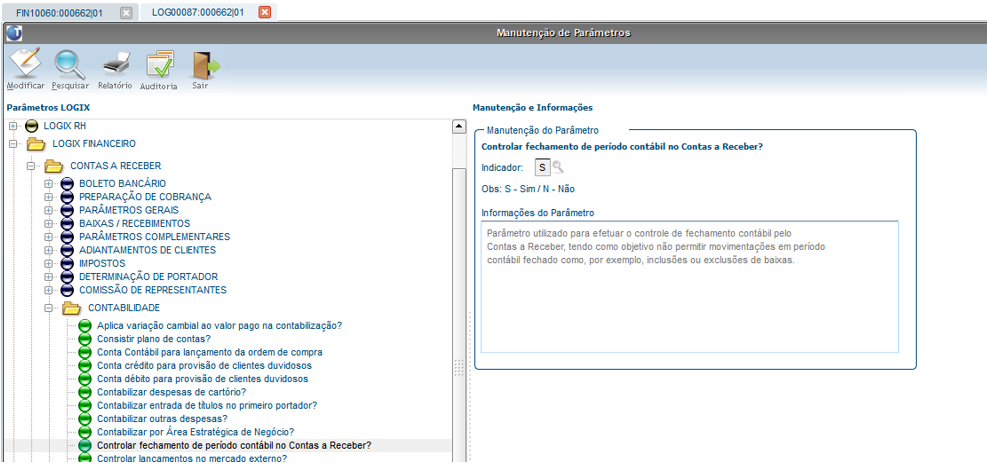

O presente documento evidenciará a contabilização que ocorre no Contas a Receber, passando por todas as etapas do módulo. Está sendo considerado que o parâmetro da variação cambial calculada e realizada está ativo no LOG00087 para os exemplos que serão demonstrados. O parâmetro “Utilizar variação cambial calculada e realizada?” encontra-se em LOGIX FINANCEIRO\ CONTAS A RECEBER\ CONTABILIDADE.

Esse parâmetro será considerado somente para empresas que estiverem parametrizadas com o Contas a Receber para trabalhar com moedas estrangeiras. Para isso o parâmetro 499 do CRE6720 deve conter “S” para as empresas que terão tratamento multimoeda. Após marcar a empresa indicando que trabalha com variação calculada e realizada nos parâmetros acima, antes de executar as rotinas, é necessário parametrizar as contas contábeis da variação calculada e realizada no programa FIN10018. As contas de variação calculada serão utilizadas na rotina de variação mensal (FIN10117) e as contas de variação realizada serão utilizadas na contabilização da liquidação dos títulos.

FIN10016 - Portadores - É necessário também que o portador esteja parametrizado para contabilizar lançamentos de variação cambial.

FIN10007 – Tipos de Títulos - Além das contas contábeis e do portador, o tipo de título também precisa ser parametrizado para contabilizar variação cambial.

Contabilização da entrada de títulosO valor dos lançamentos contábeis de títulos de que contabilizam a entrada, será feita com o valor convertido para a moeda padrão, utilizando a data de emissão como referência para buscar a cotação. Além disso a cotação utilizada é a informada na tela, e varia conforme a regra definida para o título. Veja o exemplo abaixo:

Veja os lançamentos contábeis gerados para esta DP:

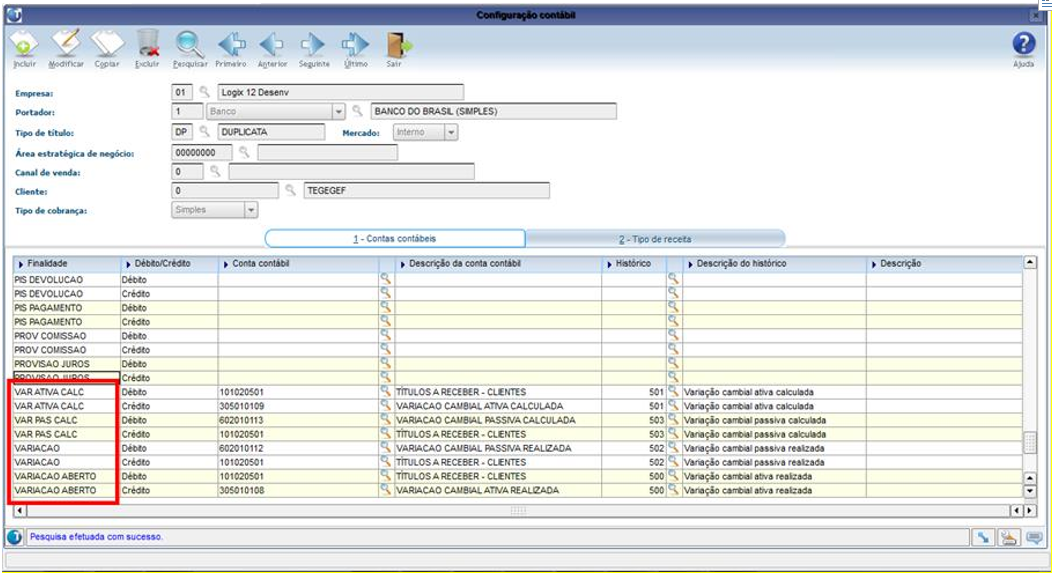

As contas contábeis deste exemplo vêm do FIN10018:

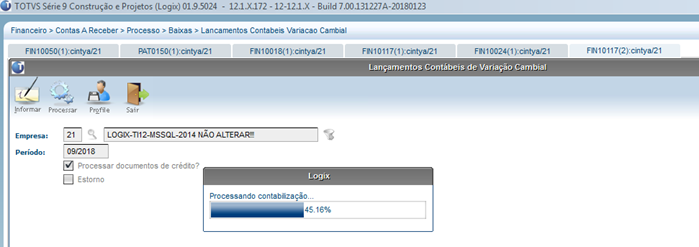

Variação mensal de títulos em abertoAo final de cada mês é necessário processar a rotina de variação cambial mensal, onde ocorrerá a contabilização da variação cambial atualizada no último dia do mês dos títulos em aberto na data do processamento. Processaremos 2 meses para mostrar como o sistema efetua os cálculos de um mês para o outro.

Após processar a rotina mensal, vamos verificar como o sistema calculou a variação cambial para um título emitido no mês 8/2018 e outro no mês 9/2018. A Duplicata 19101801 entrou no mês 8/2018 com uma cotação de R$ 3,07 e a 18101801 no mês 09/2018 com cotação de R$ 3,05:

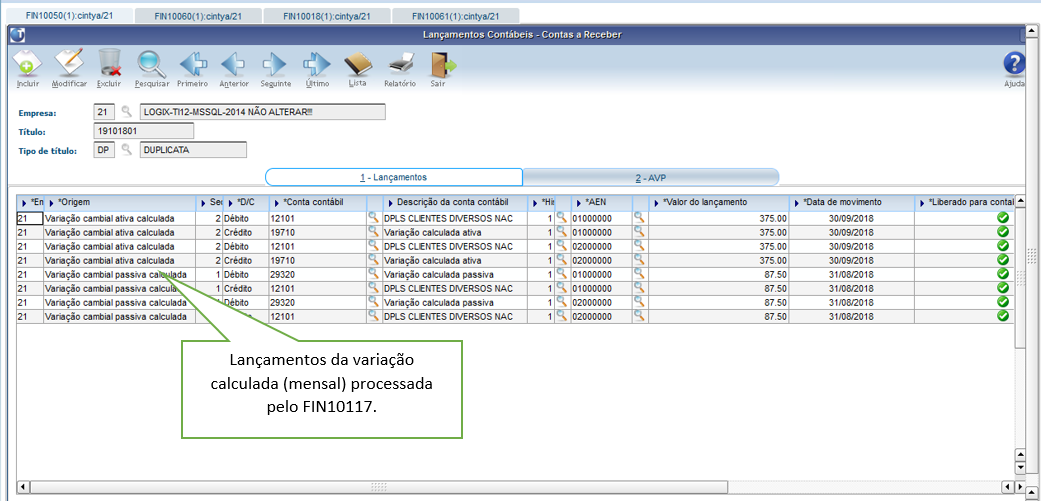

Com relação ao título “19101801” emitido no mês Agosto/2018. No fechamento do mês de Agosto/2018 a cotação do último dia do mês (31/08/2018) é de R$ 3,00, portanto houve uma variação negativa/passiva na data do fechamento uma vez que o valor do dólar no dia do fechamento é menor do que a cotação do título na data de emissão do mesmo. Fórmula: (((Cotação do fechamento - cotação da emissão/fechamento anterior) * Valor saldo) * Pct AEN) Cálculo: (((R$ 3,00 – R$ 3,07) * U$ 2500,00) * (50/100)) = - R$ 87,50 – AEN 1 de 50% Cálculo: (((R$ 3,00 – R$ 3,07) * U$ 2500,00) * (50/100)) = - R$ 87,50 – AEN 2 de 50% Consulta dos lançamentos contábeis desse título:

No fechamento do mês de Setembro/2018 houve o cálculo de variação cambial para os 2 títulos. A cotação do último dia do mês (30/09/2018) é de R$ 3,30. Para o título 19101801 emitido em Agosto/2018, aplicando a fórmula citada anteriormente, o sistema calcula a variação da seguinte forma: Cotação do último fechamento anterior: R$ 3,00 Cotação 30/09/2018: R$ 3,30 Cálculo: (((R$ 3,30 – R$ 3,00) * U$ 2500,00) * (50/100)) = R$ 375,00 – AEN 1 de 50% Cálculo: (((R$ 3,30 – R$ 3,00) * U$ 2500,00) * (50/100)) = R$ 375,00 – AEN 2 de 50% Abaixo a consulta dos lançamentos contábeis para esse título:

Para o título 18101801 emitido em Setembro/2018, ele teve uma variação positiva na data do fechamento uma vez que o valor do dólar é maior no dia 30/09/2018 do que o valor da cotação do título na data de emissão do mesmo. Cálculo: (((R$ 3,30 – R$ 3,05) * U$ 1000,00) * (100/100)) = R$ 250,00

Veja a tela dos lançamentos contábeis da duplicata:

A conta contábil e histórico de variação utilizados são os mesmos informados no FIN10018. Ao integrar com a Contabilidade, a cotação do título é enviada no histórico complementar do lançamento e poderá ser visualizado na Contabilidade.

Se houver a necessidade de reabrir um período para gerar a variação novamente, será necessário reabrir o fechamento do Contas a Receber através do FIN10024 e em seguida processar o FIN10117 marcando a opção “Estorno”.

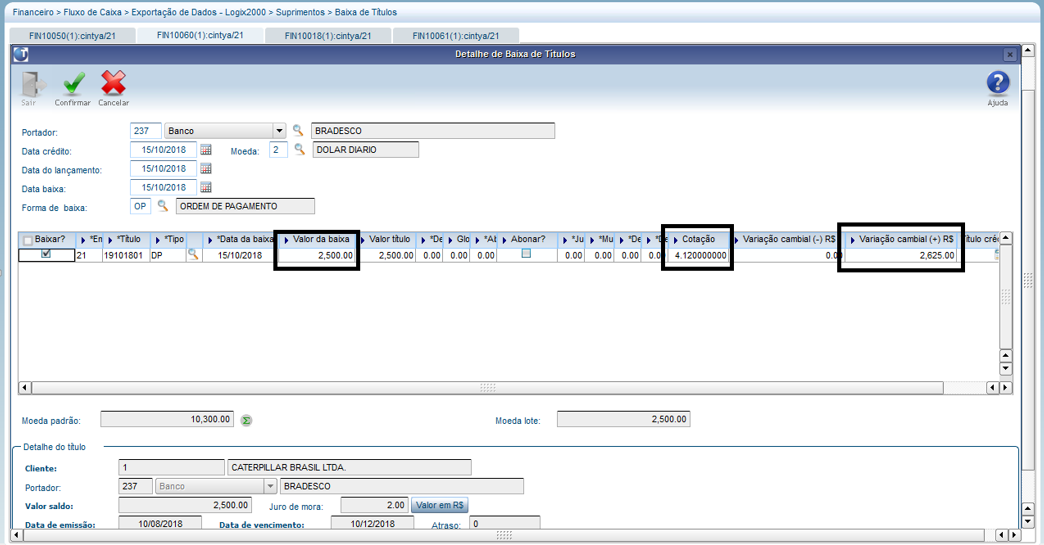

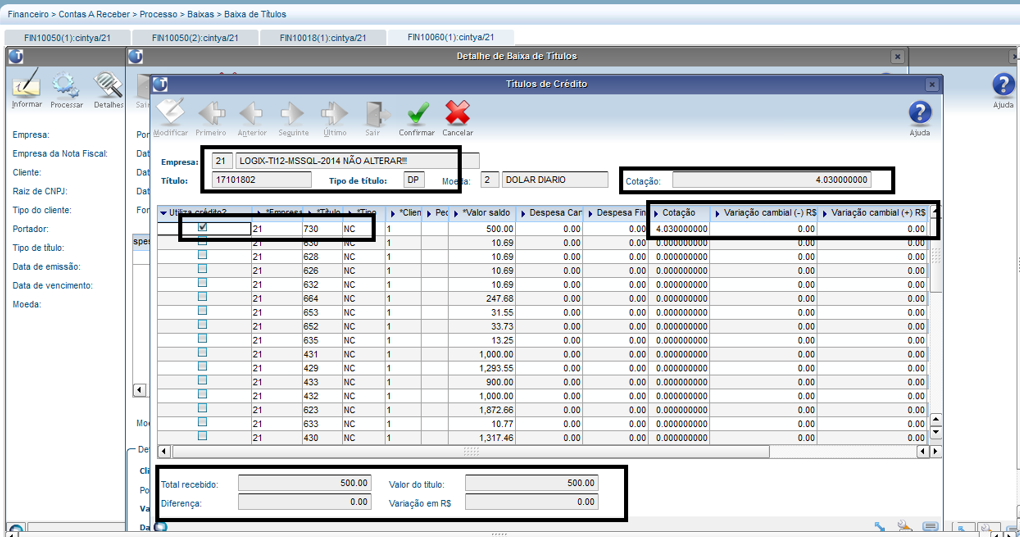

Liquidação de Título de Débito.No momento da liquidação de um título o sistema deve calcular a variação cambial realizada proporcional ao valor pago pelo cliente e então contabilizar esse valor. Para títulos que possuem variação cambial calculada, esses valores devem ser estornados, dando lugar aos valores efetivos de variação. Segue um exemplo de liquidação parcial do título 19101801, que possui movimentação contábil de variação calculada, o sistema efetua os lançamentos que poderão ser consultados através do FIN10050, botão “Lançamentos”. Os lançamentos abaixo são os que já existiam antes da liquidação, lançamentos de variação calculada nos fechamentos dos meses de Agosto/2018 e Setembro/2018:

Os lançamentos abaixo foram gerados a partir da liquidação total (U$2500,00) feita para o título:

Veja que o sistema estornou as variações cambiais calculadas ativas e passivas, tanto do mês de Agosto como Setembro/2018. Para cada uma das AENs do título. Também lançou a variação cambial ativa de R$ 1312,50, lançou o valor da baixa convertido para a moeda padrão com a cotação do dia da baixa. Cotação da emissão do título: R$ 3,07 Cotação da baixa: R$ 4,12 Valor da baixa: U$ 2500,00 Variação: (R$ 4,12 – R$ 3,07) * U$2500,00 = R$ 2625,00. Cada AEN representa 50% do valor, o que equivale a R$ 1312,50 de variação por AEN. Baixa de títulos de débito contra títulos de crédito Baixa de títulos de débito contra títulos de crédito sem variação: Quando a cotação do título de crédito é igual a cotação do título de débito. Nesse caso o sistema não calculará variação cambial, uma vez que a cotação na data de emissão dos dois títulos é a mesma. Abaixo a consulta de uma Duplicata e de uma Nota de Crédito que serão liquidadas uma contra a outra.

A tela abaixo é a de liquidação de títulos, onde é possível fazer a baixa da Duplicata contra a Nota de Crédito. Ao relacionar os documentos, o sistema mostra em tela a variação cambial calculada. Nesse caso, o valor é zero, pois as cotações, sendo iguais, não variam.

O valor de variação cambial ficou zerado, dessa forma, ao liquidar, o sistema não registrará variação e não ocorrerá contabilização desse valor.

Conferindo os valores na Duplicata e na Nota de crédito:

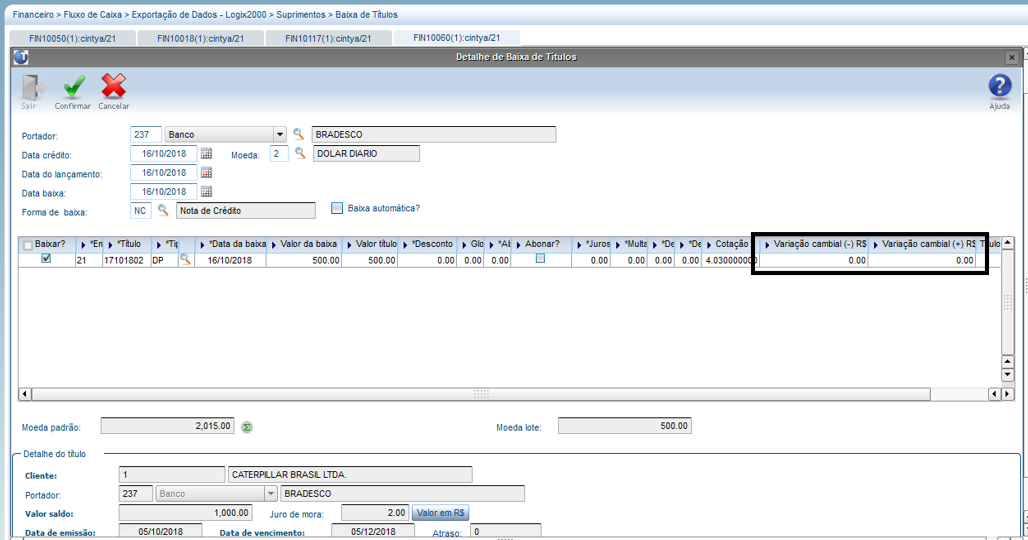

Baixa de títulos de débito contra títulos de crédito com variação: Quando a cotação do título de crédito é diferente da cotação do título de débito. Nesse caso o sistema calculará variação cambial, uma vez que a cotação na data de emissão dos dois títulos é a mesma. Abaixo a consulta dos dados de uma Duplicata e de uma Nota de Crédito que serão liquidadas uma contra a outra. O exemplo abaixo conterá uma duplicata emitida no mês anterior, com variação cambial mensal já calculada. Assim poderemos visualizar como ficará o resultado da contabilização para esses casos.

Veja que o sistema trouxe para a tela inicial o valor da variação cambial que foi calculado na segunda tela. Caso seja selecionado mais de um documento de crédito, o valor será o total de variação de todos os títulos selecionados.

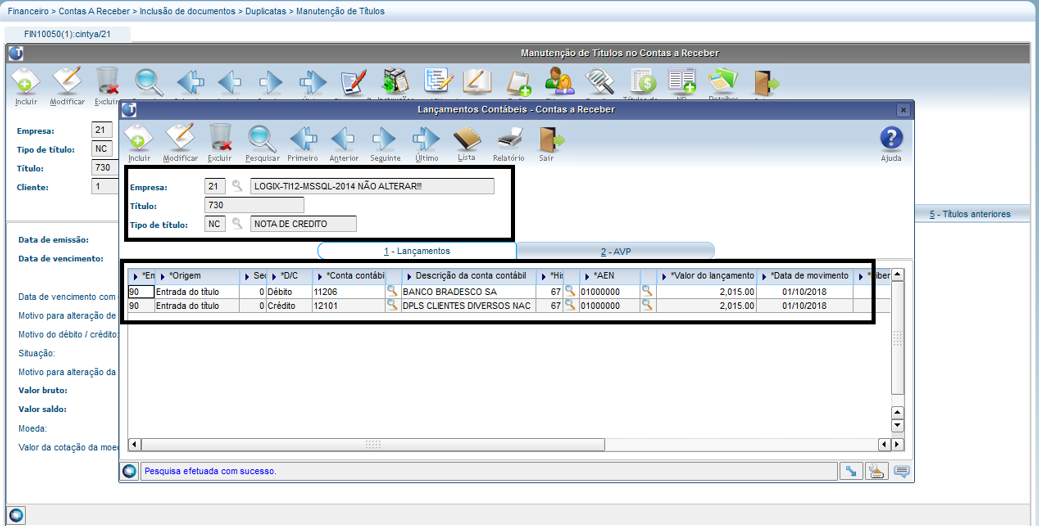

Após a efetivação da baixa, segue os dados contábeis da NC utilizada:

E abaixo, segue os dados contábeis da DP liquidada:

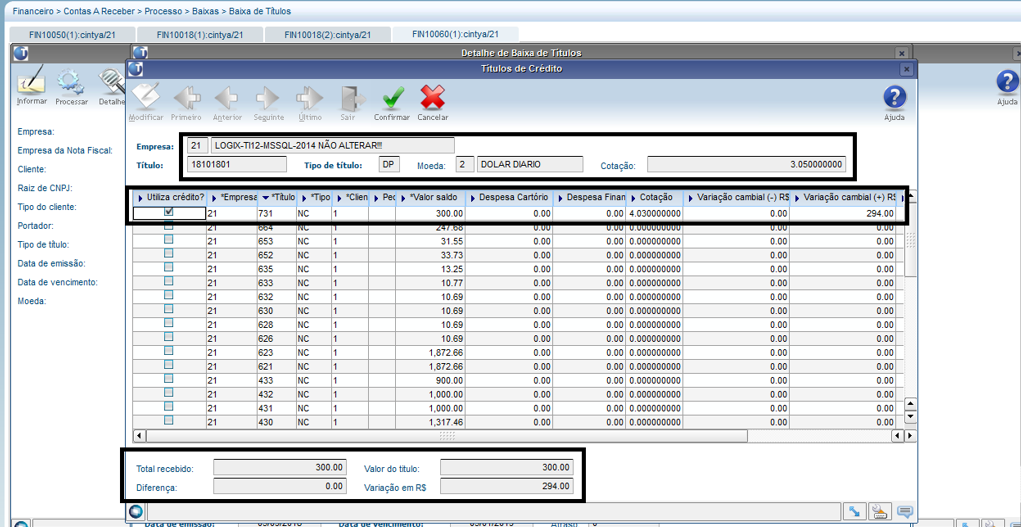

Para a duplicata que já tinha variação cambial ativa calculada, o sistema calcula o valor a ser estornado proporcional ao valor liquidado, ou seja, a duplicata tinha um saldo de U$ 1000,00, a variação mensal calculada foi de R$ 250,00. O valor baixado contra a NC foi de U$ 300,00, então o estorno da variação calculada foi de R$ 75,00. Proporcional ao valor liquidado. Lançado também na Duplicata o valor efetivo de variação cambial (Ativa/Realizada).

FIN10061 – Estorno de baixas com variação cambialNo momento do estorno de uma liquidação com variação cambial calculada, os lançamentos contábeis também são estornados: Lançamentos de baixa, como os de variação cambial calculada e realizada. Na exclusão da baixa de título ocorre o seguinte: Caso o lançamento já tenha sido contabilizado e possui lote contábil:

Caso o lançamento não tenha sido contabilizado ainda e não possui lote contábil:

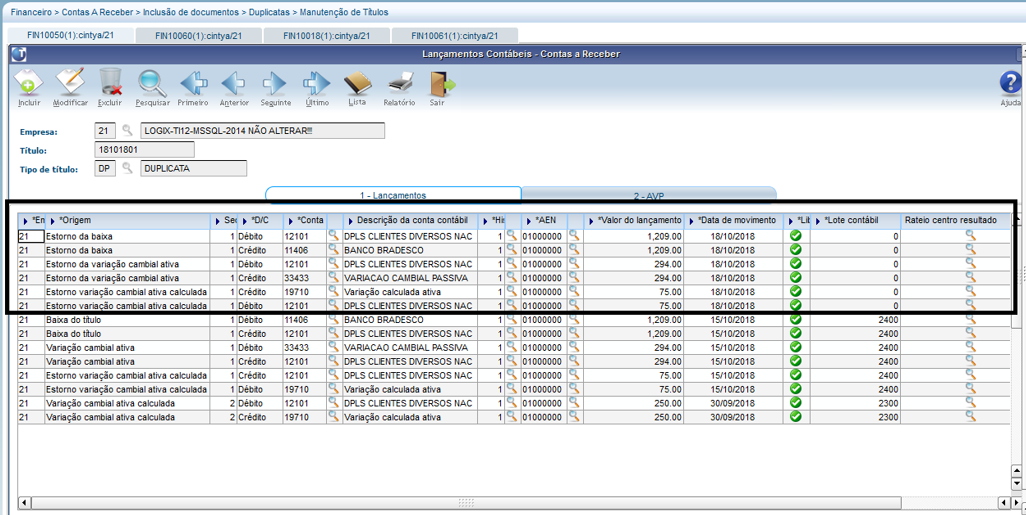

No exemplo abaixo os lançamentos já foram contabilizados. Segue a situação antes da exclusão da liquidação:

Segue os lançamentos gerados após o estorno da liquidação:

Veja, que os valores estornados foram:

Os valores foram lançados nas mesmas contas, porém débito/crédito invertidos. Painel |

Expandir |

FIN10000 - Cockpit Contas a Receber

Painel |

Painel |

Expandir |

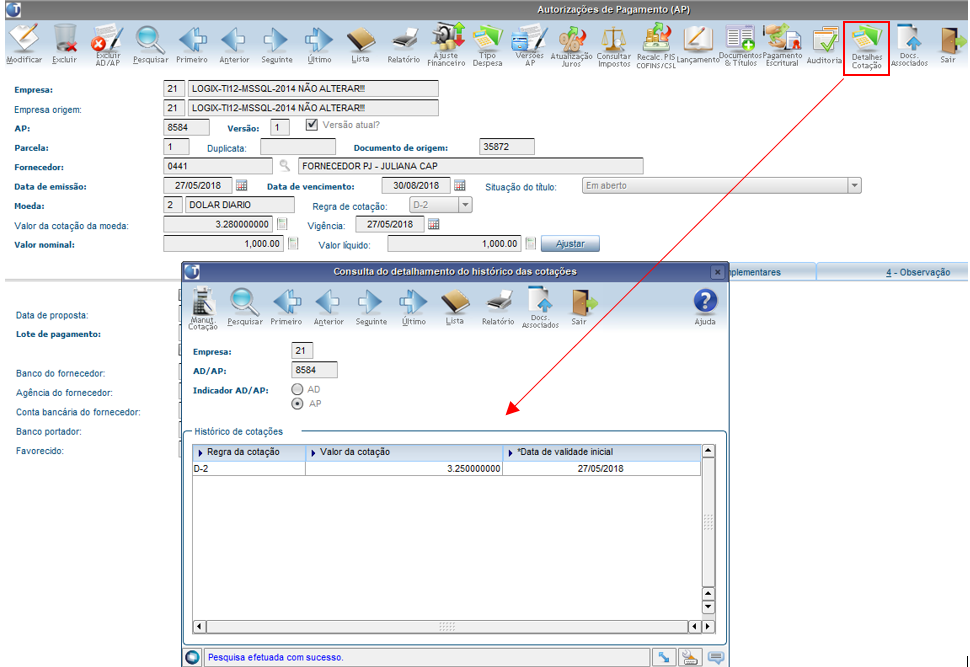

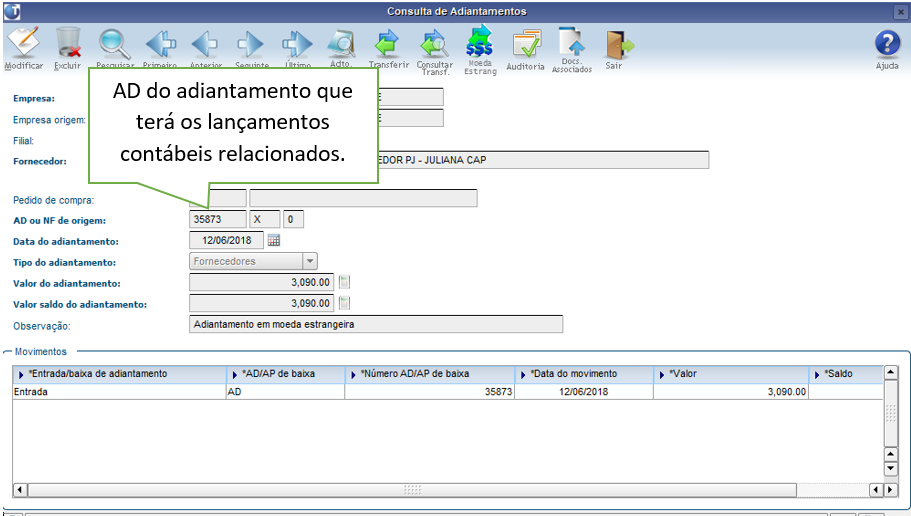

FIN30057 - Autorização de Pagamentos (AP)A regra informada na inclusão da AD é automaticamente repassada também para a AP. Ao consultar a AP a informação estará disponível na tela principal e o mesmo botão de detalhes da cotação também vai existir para a AP.

Impostos para títulos em moeda estrangeira pelo fato gerador no pagamento

Expandir |

FIN30035 - Geração dos Títulos a PagarA tela de solicitação de APs foi alterada para incluir os campos da regra da cotação na tela, inclusive o campo da moeda conforme destacado abaixo:

Expandir |

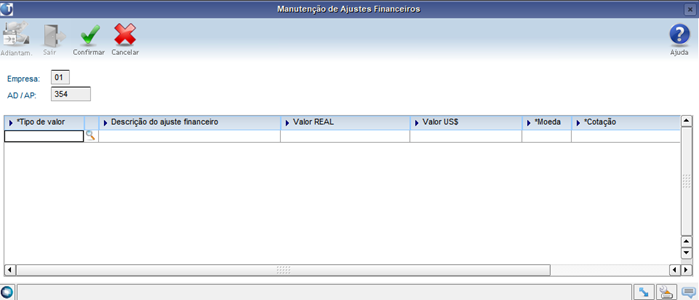

FIN30030 - Ajustes financeirosNo cadastro de ajustes financeiros foi criada uma nova aba para que seja possível relacionar tipos de valores para registrar a correção cambial de baixa de adiantamentos em AD/AP. A aba e os campos só serão habilitados quando o tipo de valor for de baixa de adiantamento. Se baixar adiantamentos em moeda estrangeira na AD/AP em tipos de valores que não tenham este relacionamento, uma mensagem será exibida ao usuário para que este cadastro seja realizado.

Expandir |

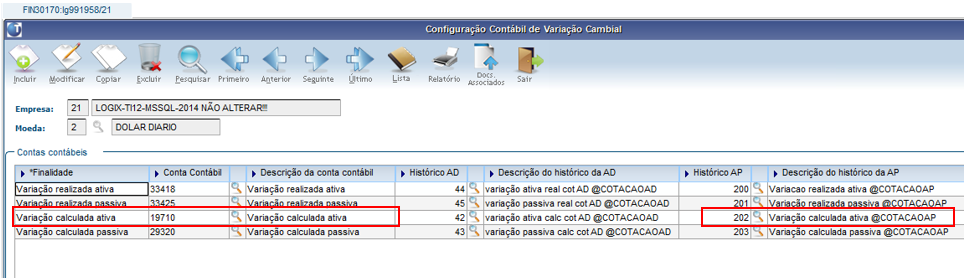

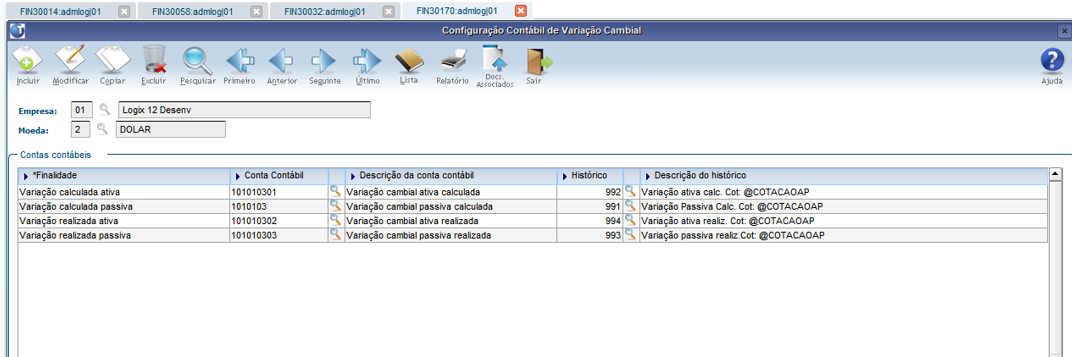

FIN30170 - Configuração Contábil de Variação CambialNesta tela é possível cadastrar as contas contábeis de variação cambial por empresa e moeda. As contas são utilizadas no cálculo da variação cambial mensal (calculada), liquidação do título (realizada) e variação cambial efetuada em adiantamentos.

Expandir |

FIN30014 - Gera Lançamentos Contábeis de correção MonetáriaEssa é a rotina de variação cambial mensal, que deve ser processada a cada fechamento para o cálculo das variações das APs, ainda em aberto na data do fechamento. Essa rotina já está preparada para considerar as contas contábeis de variação calculada parametrizadas no FIN30170 .

Expandir |

FIN30007 - Histórico PadrãoEste cadastro foi alterado para que seja possível relacionar a cotação no histórico do lançamento contábil. Tem a variável da cotação para a AD (@COTACAOAD) e outra para a AP (@COTACAOAP). A variável pode ser buscada no zoom do campo da descrição do histórico. Posteriormente será impresso no histórico dos lançamentos contábeis que possuírem esse código de histórico relacionado.

Expandir |

A baixa manual de adiantamentos poderá ser feita também em adiantamentos de moeda estrangeira, sempre respeitando a moeda do título.

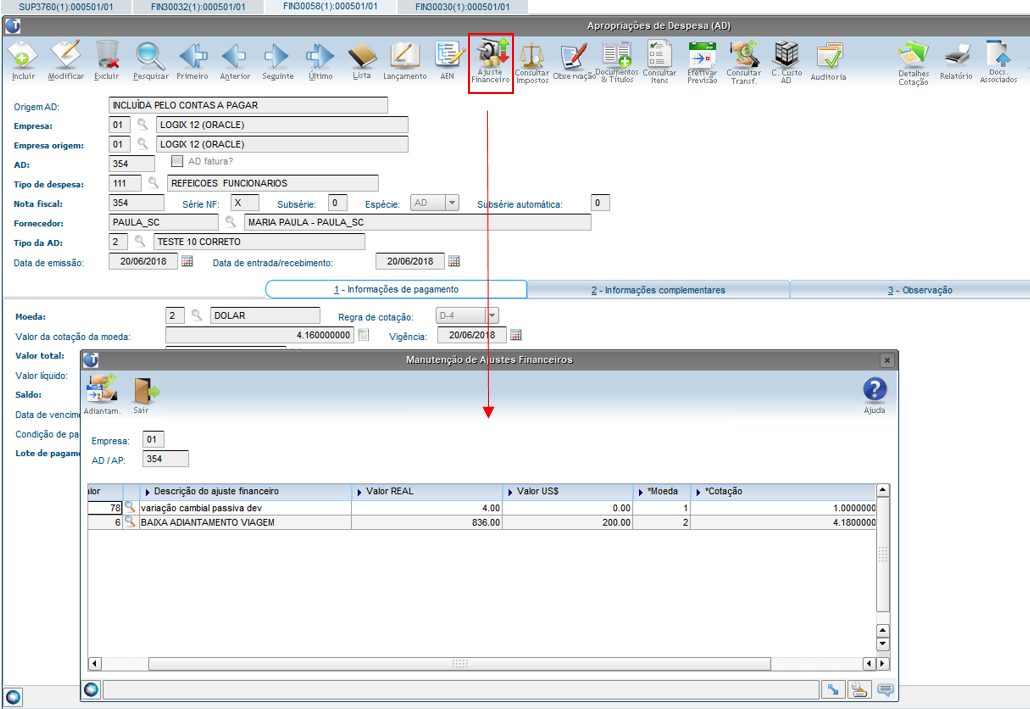

FIN30058 - Apropriação de Despesa (AD)Na inclusão da AD, é possível ajustar a mesma pelo botão “Ajustar”:

Abrirá a tela abaixo:

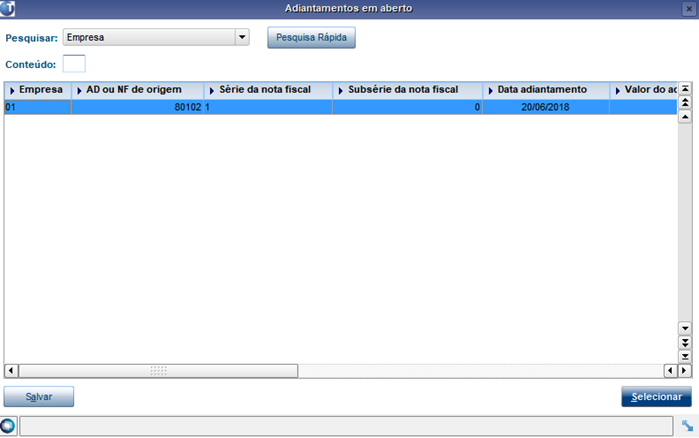

Deve ser informado um ajuste financeiro de baixa de adiantamento e a tela será aberta para escolher o adiantamento a ser baixado:

Ao escolher o adiantamento, o valor do mesmo volta para a tela de ajustes e é necessário ajustar o valor da baixa conforme a necessidade – o valor aqui deve ser informado na moeda do título e o valor na moeda padrão será automaticamente atualizado de acordo com a cotação do ADIANTAMENTO BAIXADO:

Neste exemplo, será abatido da AD o valor de U$ 200,00. Veja abaixo o valor líquido da AD atualizado.

Note que existe uma diferença entre a cotação da AD (R$ 4,16 na emissão) e a cotação do adiantamento (R$ 4,18). A baixa foi de U$ 200,00 (moeda do título), então a diferença da cotação entre o adiantamento e a cotação da emissão da AD é lançado como variação cambial na AD após a confirmação. Veja a consulta da AD após a inclusão da baixa do adiantamento:

Essa variação cambial não altera o valor da AD (o tipo de valor cadastrado está para não alterar valor no FIN30030). E esta variação vai contabilizar conforme a parametrização do próprio tipo de valor. Veja a tela de lançamentos para este exemplo (contabilização somente do ajuste e da variação):

Expandir |

CAP0020 - Gera Informações Contas a Pagar (Integração do Suprimentos com o Contas a Pagar)Pedido de compras

Valor da AD/AP = Valor unitário do item em moeda estrangeira X quantidade da nota fiscal

Cotação = Valor total NF (em reais) / Valor total da AD/AP (em moeda estrangeira) Esta cotação será considerada no momento de gerar a variação cambial mensal da AP.

Baixa automática de adiantamentos em moeda estrangeira

Impostos para títulos em moeda estrangeira pelo fato gerador na entrada

Expandir |

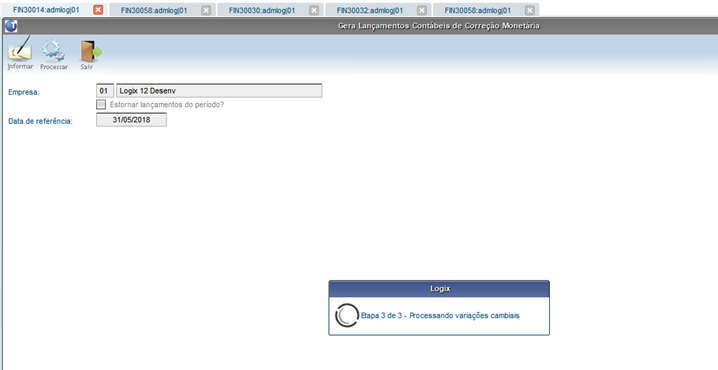

FIN30014 - Gera Lançamentos Contábeis de Correção Monetária.Todo fim de mês é necessário processar a rotina de variação cambial mensal, onde ocorrerá a contabilização da variação nas APs que ainda estiverem em aberto na data do processamento.

Exemplo de variação cambial calculada gerada em uma AP. A AD/AP entrou com uma cotação de R$ 3,25, conforme é possível ver no botão de detalhes da cotação:

O fechamento do mês em (31/05/2018) estava com uma cotação de R$ 3,00, portanto teve uma variação positiva na data do fechamento. Tela dos lançamentos da AP – Conta Destacada:

A conta contábil de variação utilizada é a mesma informada no FIN30170 e o histórico do lançamento respeitou o cadastrado no FIN30170 – inclusive trazendo qual foi a cotação utilizada na data desse lançamento contábil.

Se houver a necessidade de reabrir um período para gerar a variação novamente, basta processar o FIN30014 marcando a opção “Estornar lançamentos do período?”

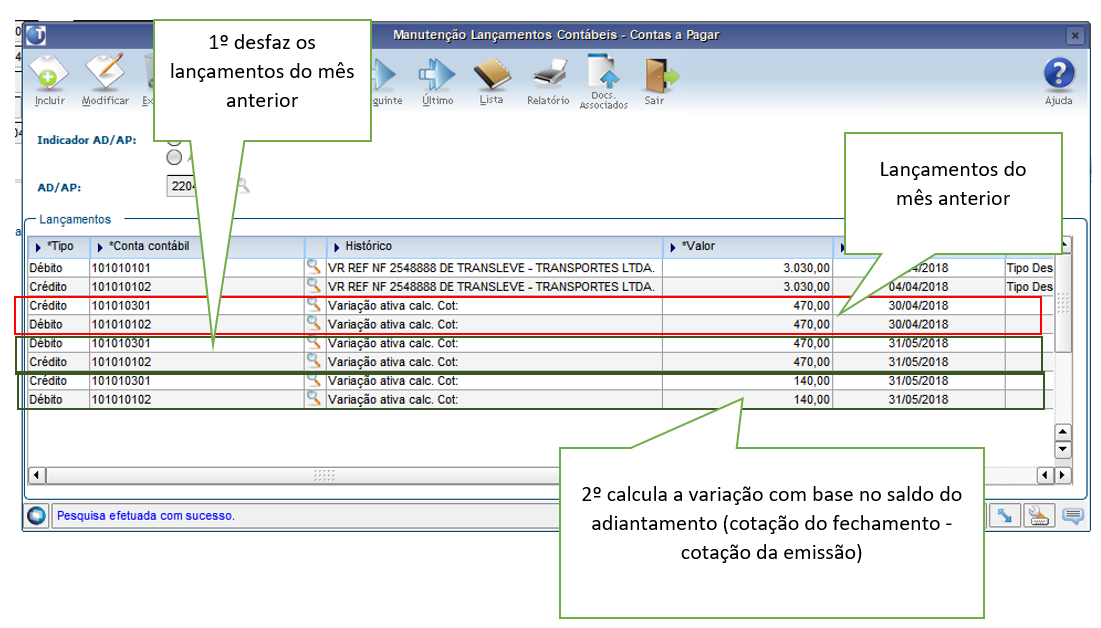

Pagamento de AP com variação calculada em períodos anteriores AP foi paga pelo FIN30037 (mas pode ser usada qualquer rotina de pagamento que a baixa automática da AP vai gerar as contabilizações necessárias). Abaixo a contabilização da AP após o pagamento (consulta feita pelo FIN30027):  Desdobramento de uma AD/AP que já sofreu variação cambial mensal e tem lote contábil para verificar a reversão da contabilização. O FIN30042, já permitia desdobrar AP em moeda estrangeira, desde que a mesma ainda não tivesse nenhuma variação cambial mensal calculada pelo FIN30014. A partir da alteração, quando o parâmetro cap_utiliz_var_camb_calc_reali está igual a “S” será possível desdobrar APs que já tenham lançamento de variação cambial mensal com ou sem lote contábil. Quando não houver lote contábil, o lançamento da variação mensal será desfeito (tabelas excluídas) e quando já houver lote contábil os lançamentos contábeis serão estornados na AP origem do desdobramento. No exemplo abaixo a AP está em aberto e tem lançamento de variação cambial do mês 06 e já tem lote contábil, portanto este lançamento não pode ser excluído.

No FIN30042, no mês 07, a AP foi desdobrada:

Observe na AP origem os seus lançamentos novamente. Os lançamentos contábeis de variação da AP foram totalmente revertidos. O que era débito virou crédito e vice-versa.

Essa AP entrou no mês 06 e a partir do desdobramento ela ficou com a correção cambial mensal que havia sido gerada com seu saldo zerado (como se não tivesse ocorrido). Quando a rotina do FIN30014 for processada novamente, a variação cambial deste título será calculada baseando-se em seu novo valor e considerando a diferença entre a cotação da emissão com a cotação do fechamento do mês. Antes a variação desta AP era sobre o valor de R$ 10.000,00 e a partir do desdobramento passou a ser sobre o valor de R$ 6.000,00. E os outros R$ 4.000,00 será calculado na nova AP gerada no desdobramento. Os lançamentos da AP após o processamento do FIN30014 do mês 07. AP origem do desdobramento:  AP gerada no desdobramento:

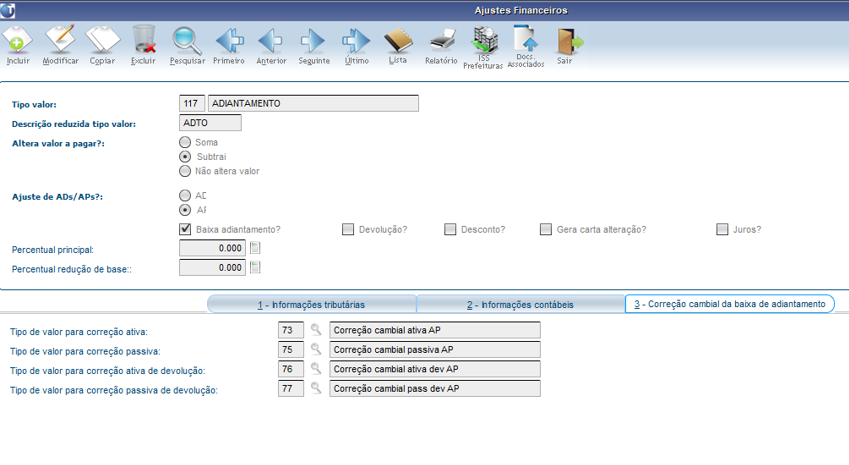

Contabilização de AP com baixa de adiantamento com variação cambial. Da mesma forma como pode ocorrer baixa de adiantamento com variação na AD, detalhado anteriormente, a AP pode sofrer baixa de adiantamento onde a cotação do adiantamento é diferente da cotação da emissão da AP, gerando registro de variação cambial. O tipo de valor utilizado para a variação está relacionado ao tipo de valor de baixa de adiantamento no FIN30030. O tipo de valor a seguir é de baixa de adiantamento e está cadastrado no FIN30030. Neste programa tem a pasta nova chamada “3 – Correção cambial de baixa de adiantamentos” é possível relacionar quais serão os tipos de valores utilizados na variação cambial da baixa do adiantamento. Tipo de valor de variação para adiantamentos do Contas a Pagar e tipo de valor separado para adiantamento de devolução pois a contabilização destas variações serão diferentes.

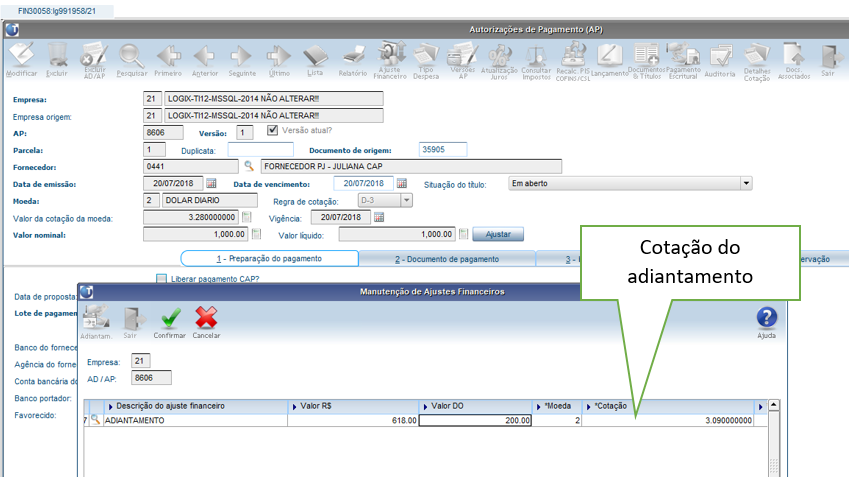

Abaixo um exemplo de AP baixada com adiantamento em que a cotação dos dois são diferentes:

No botão de detalhes da cotação qual era a cotação da emissão da AP:

Ao confirmar esse ajuste na AP, o sistema vai calcular automaticamente a variação da baixa deste adiantamento. Na tela de ajuste financeiro após a confirmação:

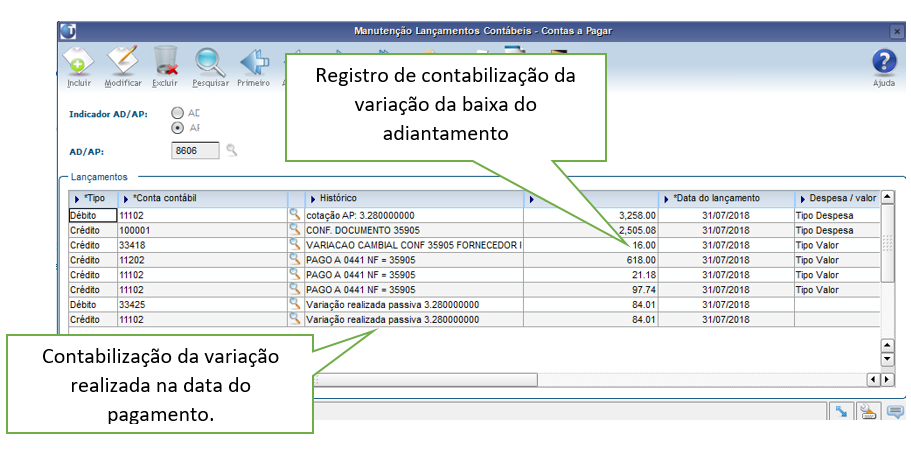

Cálculo da variação da baixa do adiantamento: Cotação do adiantamento = R$ 3,09 Cotação da emissão da AP = R$ 3,17 Diferença entre uma cotação e outra = R$ 3,17- R$ 3,09 = R$ 0,08 Valor da baixa do adiantamento = U$ 200,00 (na moeda estrangeira) Variação = U$ 200,00 (valor da baixa) * R$ 0,08 (diferença da cotação) Variação = R$ 16,00 A variação neste caso foi ATIVA porque a cotação do adiantamento é menor que a cotação da AD, o que significa que houve um ganho fazendo o adiantamento. A contabilização destes registros vai ocorrer somente após o pagamento da AP, seguindo o procedimento padrão do sistema. Feito o pagamento e contabilização do mesmo. A contabilização é gerada após a baixa do adiantamento:

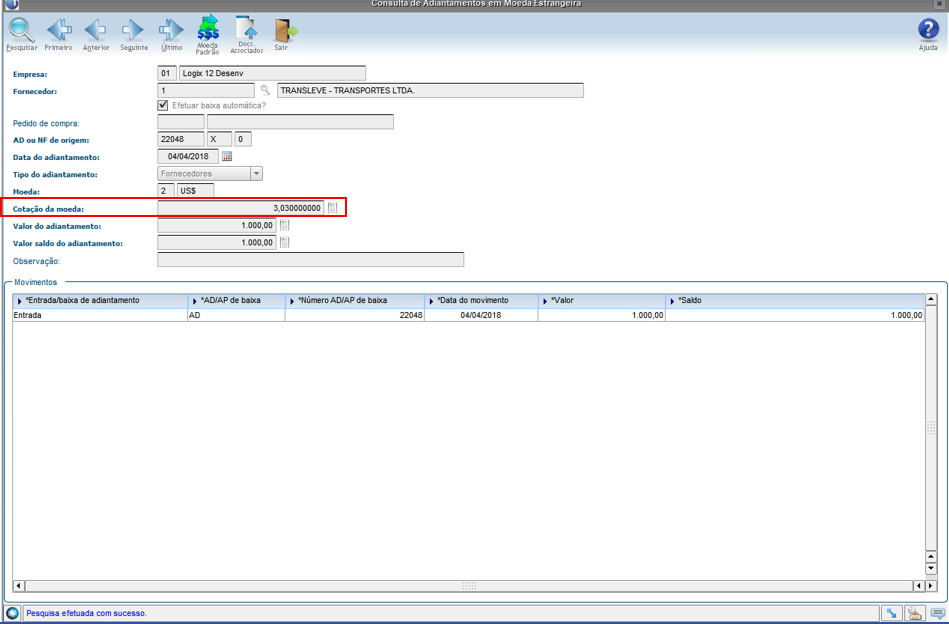

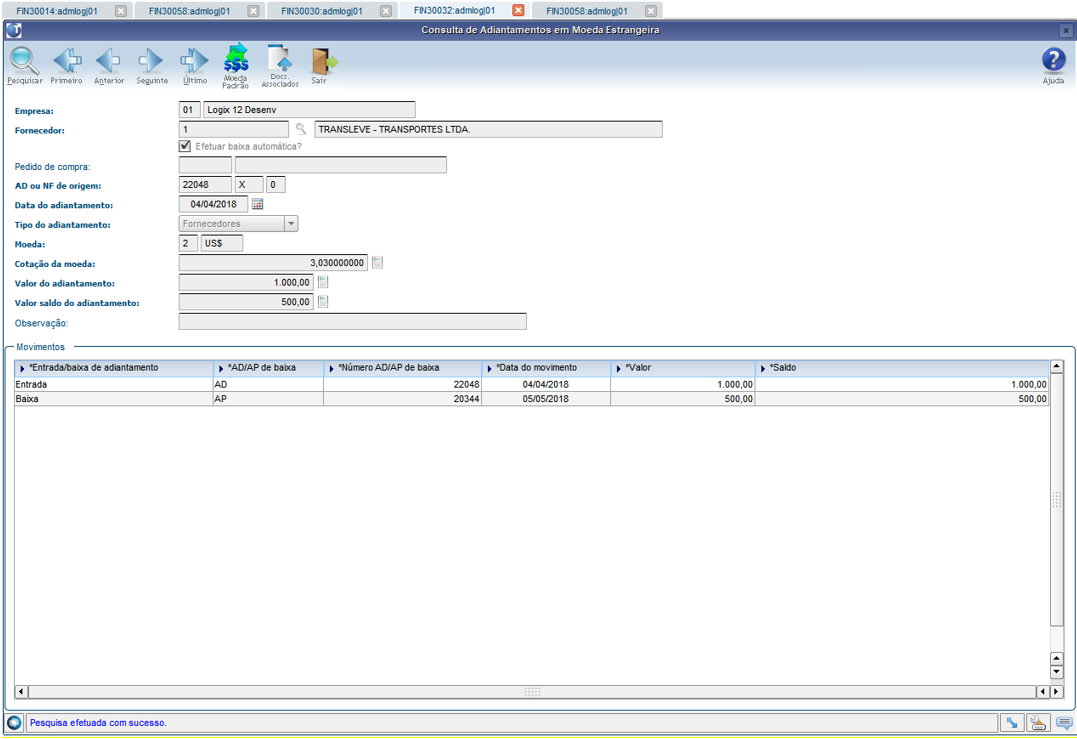

A contabilização da variação será feita de acordo com o cadastro do tipo de valor de variação no FIN30030. E no caso do tipo de valor de variação de baixa de adiantamento em AP, observar se precisa descontar ou acrescentar valor, de forma que o valor liquido fique correto quando a AP receber a data de proposta e for convertida para a moeda padrão. A variação ativa vai descontar o valor a pagar e a variação passiva vai somar valor a pagar. Variação mensal do saldo de adiantamento.A rotina de variação mensal (FIN30014), irá fazer a contabilização da variação mensal referente ao saldo do adiantamento disponível no período. Exemplo: Cotação emissão: R$ 3,03

Configuração das contas contábeis de variação cambial.

Processando o fechamento do mês de abril.

Cotação no dia 30/04/2018.

Conferindo o lançamento na AD do adiantamento:

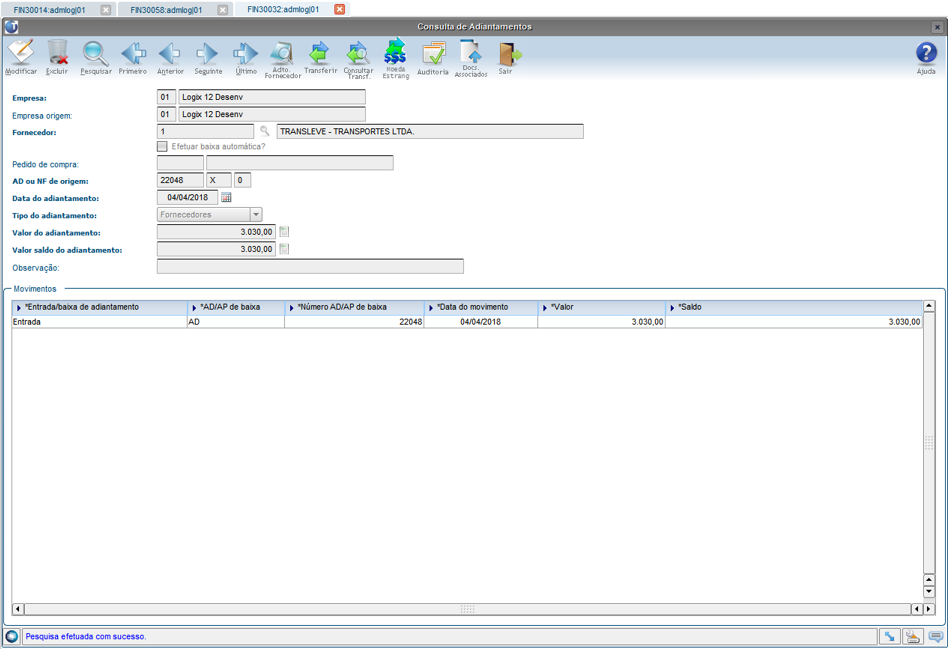

Realizada uma baixa por adiantamento no mês 05(Maio), saldo do adiantamento U$ 500,00

Processando variação do mês 05(Maio)

Conferindo:

Expandir |

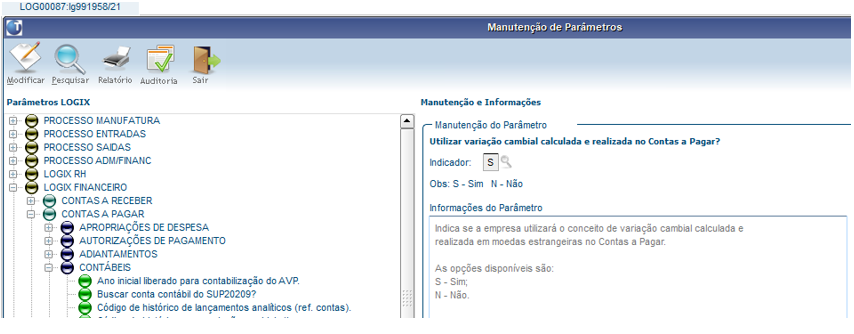

Contabilização do Contas a pagarParametrizações:Está sendo considerado que o parâmetro da variação cambial calculada e realizada está ativo no LOG00087 para os exemplos que serão demonstrados:

Importante lembrar que o parâmetro de baixa automática deve estar marcado no LOG00087:

Após marcar a empresa indicando que trabalha com variação calculada e realizada no parâmetro acima, antes de executar as rotinas, é necessário parametrizar as contas contábeis da variação calculada e realizada no programa FIN30170. As contas de variação calculada serão utilizadas na rotina de variação mensal (FIN30014) e as contas de variação realizada serão utilizadas na baixa/contabilização da AP quando houver o pagamento do título. FIN30170 - A configuração contábil para a variação cambial é por empresa e moeda, conforme exemplo abaixo:

FIN30007 - O histórico contábil poderá conter também a informação da cotação da AD ou da AP, além das variáveis já existentes anteriormente no sistema. Para históricos de AD poderá ser informado também o @COTACAOAD e para históricos de AP poderá ser informado também o @COTACAOAP na descrição do histórico.

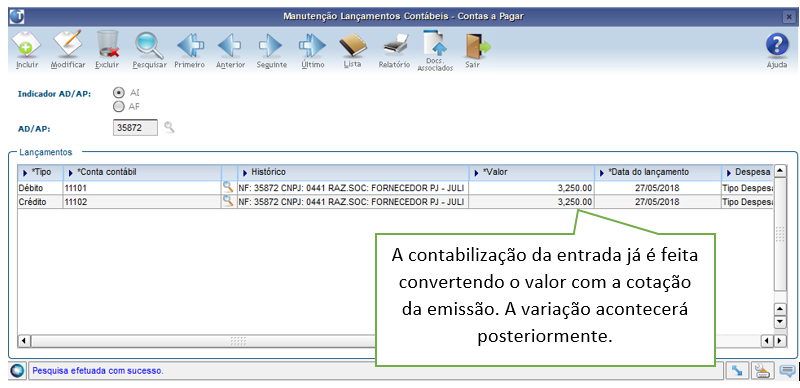

Contabilização da ADA contabilização da AD sempre será feita com o valor convertido utilizando a data de entrada como referência para buscar a cotação.

Os lançamentos contábeis gerados para esta AD:

As contas contábeis deste exemplo vem do tipo de despesa. D - Despesa, C - Fornecedor.

AD de adiantamentoADs de adiantamento, incluídas via FIN30061 ou FIN30058, são incluídas automaticamente convertidas para a moeda padrão de acordo com a cotação da entrada do adiantamento, sua contabilização de entrada também já vai considerar este valor. A cotação ficará registrada no adiantamento e servirá de base de comparação quando ocorrer a baixa do adiantamento. Inclusão de um adiantamento:

Ao acessar o botão de consulta do adiantamento vai ser demonstrado o adiantamento em moeda estrangeira, com a cotação registrada nele:

O mesmo adiantamento é gerado na moeda padrão, com seu valor já convertido.

Consultando a AD no FIN30058 e botão de lançamentos contábeis, veja que o valor dos lançamentos contábeis é gerado no valor já convertido.

Baixa do adiantamento em ADBaixa de adiantamento semvariação: Quando a cotação do adiantamento é igual a cotação da AD.Abaixo o programa de ajustes financeiros, onde é possível fazer a baixa de adiantamentos na AD. Ao informar o tipo de valor de baixa de adiantamento e escolher o adiantamento a ser baixado, a cotação demonstrada nessa tela vem do registro de adiantamento. Neste caso a cotação da AD e do adiantamento são iguais, então a baixa vai ocorrer na moeda estrangeira nesta AD, baixando o saldo da AD.

O valor foi descontado na moeda do título e a contabilização da baixa do adiantamento é feita na moeda padrão (valor convertido baseado no valor da cotação do adiantamento)

Baixa de adiantamento com variação cambial: Quando a cotação do adiantamento é diferente da cotação da AD. Neste caso é incluído um tipo de valor de variação, que não altera o valor da AD, apenas para registrar a contabilização dessa variação. O tipo de valor utilizado para a variação está relacionado ao tipo de valor de baixa de adiantamento no FIN30030. O tipo de valor a seguir é de baixa de adiantamento e está cadastrado no FIN30030. Neste programa tem a pasta nova chamada "3" – Correção cambial de baixa de adiantamento, e nesta pasta é possível relacionar quais serão os tipos de valores utilizados na variação cambial da baixa do adiantamento. O tipo de valor de variação para adiantamentos do Contas a Pagar e tipo de valor separado para adiantamento de devolução pois a contabilização destas variações serão diferentes.

Abaixo AD baixada com adiantamento em que a cotação dos dois são diferentes:

Ao confirmar esse ajuste na AD, o sistema vai calcular automaticamente a variação da baixa deste adiantamento. Veja a tela de ajuste financeiro após a confirmação:

Cálculo da variação da baixa do adiantamento: Cotação do adiantamento = R$ 3,09 Cotação da emissão da AD R$ 3,28 Diferença entre uma cotação e outra = R$ 3,28- R$ 3,09 = R$ 0,19 Valor da baixa do adiantamento = U$ 100,00 (na moeda estrangeira) Variação = R$ 100,00 (valor da baixa) * R$ 0,19 (diferença da cotação) Variação = R$ 19,00 A variação neste caso foi ATIVA porque a cotação do adiantamento é menor que a cotação da AD, o que significa que houve um ganho fazendo o adiantamento. Agora a contabilização gerada após a baixa do adiantamento:

A contabilização da variação será feita de acordo com o cadastro do tipo de valor de variação no FIN30030. E no caso do tipo de valor de variação de baixa de adiantamento em AD é importante que o tipo de valor "Não Altere o Valor" porque a variação não deve descontar e nem acrescentar valor na AD, já que o ajuste na AD é sempre feito na própria moeda do título. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Painel | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Expandir | ||||||

|---|---|---|---|---|---|---|

| ||||||

FIN30020- Maiores Fornecedores

Moeda: Código da moeda que será considerado na emissão do relatório.

Moeda para conversão: Código da moeda para qual serão convertidos os valores dos títulos.

Data da conversão para a conversão: Permite ao usuário fazer a conversão da moeda pela data atual, data de vencimento ou data da emissão da AP.

|

| Expandir | ||||||

|---|---|---|---|---|---|---|

| ||||||

FIN30045- Relatório da Situação de Fornecedores

Moeda: Código da moeda que será utilizada para selecionar os títulos do módulo de contas a pagar.

Converter valores dos títulos para outra moeda? Indica se os valores das apropriações de despesa serão ou não convertidos para a moeda informada no campo "Moeda para conversão" e "Data da conversão para a conversão". Moeda para conversão: Código da moeda para qual serão convertidos os valores dos títulos.

Data da conversão para a conversão: Permite ao usuário fazer a conversão da moeda pela data atual ou data da emissão da AD/AP.

|

| Expandir | ||

|---|---|---|

| ||

FIN30047 - Compromisso em Aberto até a Data Base

Data de emissão - Data de emissão do relatório; Data base - Data base informada na tela. |

| Expandir | ||||||

|---|---|---|---|---|---|---|

| ||||||

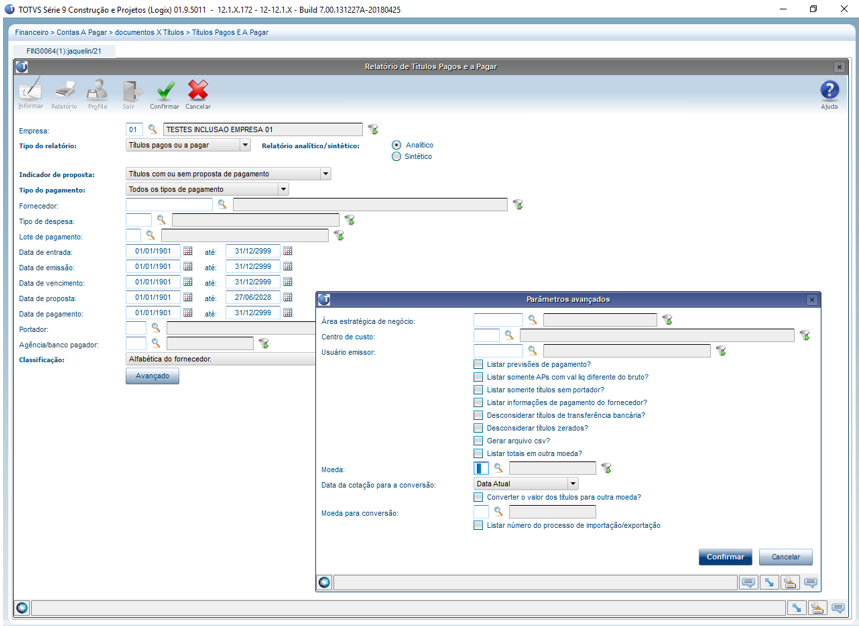

FIN30064 - Relatório de Títulos Pagos e a Pagar

Moeda: Código da moeda que será utilizada para selecionar os títulos do módulo de contas a pagar. O valor da autorização de pagamento é listado em sua moeda original e posteriormente, convertido para a moeda padrão.

Data da conversão para a conversão: Permite ao usuário fazer a conversão da moeda pela data atual, data de vencimento ou data da emissão da AP.

Converter valores dos títulos para outra moeda? Indica se os valores das apropriações de despesa serão ou não convertidos para a moeda informada no campo "Moeda para conversão". Moeda para conversão: Código da moeda para qual serão convertidos os valores dos títulos.

|

| Expandir | ||

|---|---|---|

| ||

FIN30063 - Relação de Adiantamentos

Moeda: Código da moeda que será considerado na emissão do relatório.

Listar valores na moeda do título? Indica se os valores de adiantamento devem ser listados na moeda do título ou na moeda padrão.

|

| title | Extrato de movimentação de adiantamentos |

|---|

FIN30018 - Extrato de Movimentação de Adiantamentos

- Incluídos os campos "Moeda" e "Listar valores na moeda do título?" No programa FIN30063.

Moeda: Código da moeda que será considerado na emissão do relatório.

| Informações |

|---|

Por meio do zoom será possível selecionar mais de uma moeda. O código da moeda deve estar previamente cadastrado no PAT0150/CON10018 (Moedas). |

- Alterar o programa do extrato de movimentação de adiantamentos do contas a pagar para prever o conceito multimoeda e novos campos incluídos.

- Incluída a quebra por moeda de conversão nos relatórios analítico e sintético.

- Incluídos os campos "Moeda" e "Valor cotação" no relatório analítico.

| Aviso | ||

|---|---|---|

| ||

Nesta fase do projeto multimoeda foram priorizadas as principais rotinas dos módulos do financeiro. Portanto, programas que não constam neste documento não foram atendidos nesta fase. |

| Painel | ||||

|---|---|---|---|---|

| ||||

Multimoeda no VDP: DMANVENLGX1-1898 DT Processo Multi-moeda Multimoeda no SUP: Em breve. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Section | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas