Histórico da Página

...

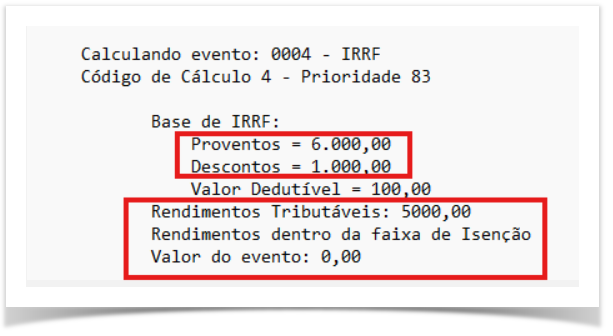

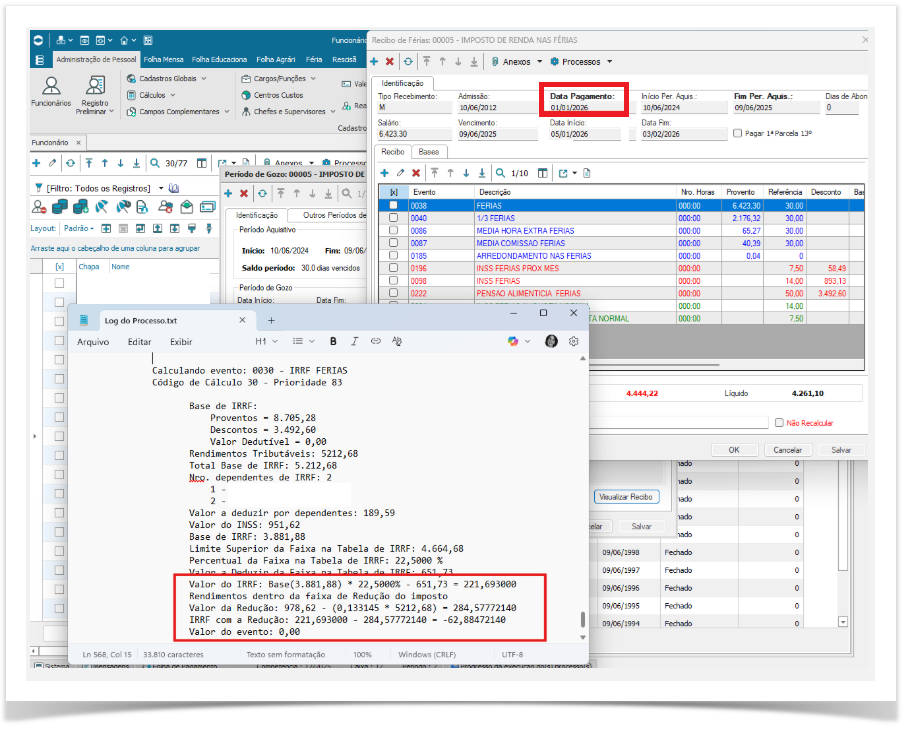

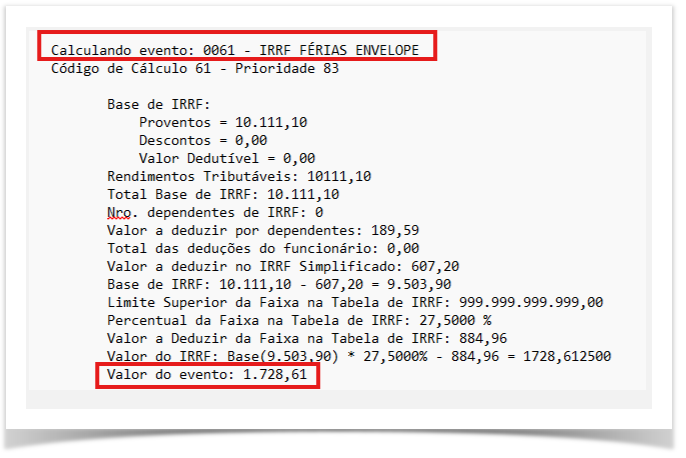

- Inicialmente, realiza-se o cálculo do IRRF pela regra padrão (tabela de cálculo de finalidade "2-IRRF"), obtendo-se o valor do imposto devido.

- Em seguida, aplica-se a fórmula de redução (tabela de cálculo de finalidade "6-IRRF_REDUÇÃO") prevista na legislação:

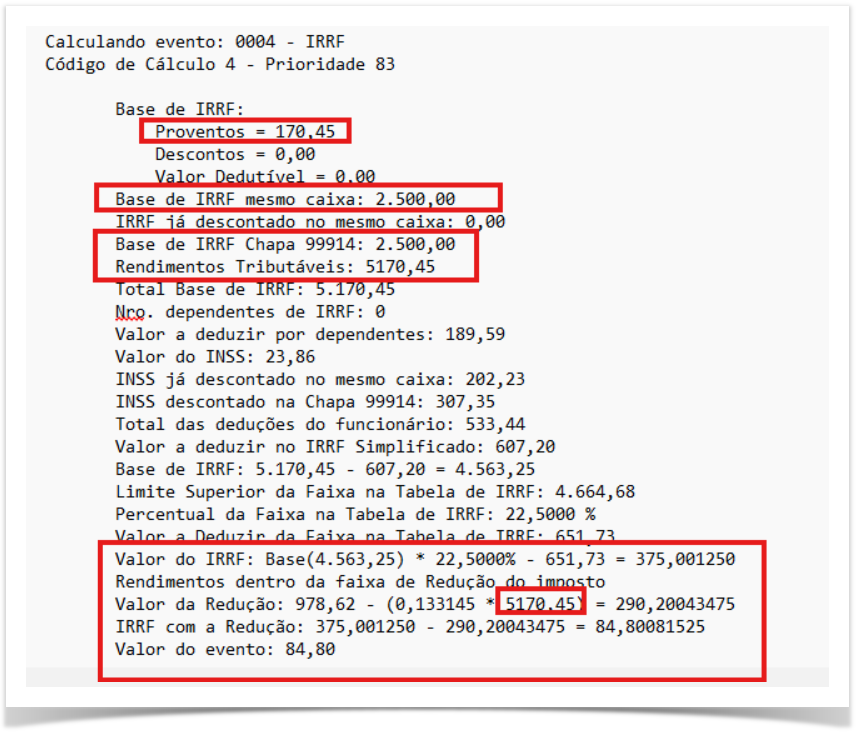

Redução Redução = R$ 978,62 - (0,133145 × rendimentos tributáveis sujeitos à incidência mensal)

| Aviso | ||||

|---|---|---|---|---|

| ||||

Para o correto funcionamento do cálculo do IRRF, é imprescindível:

Informações | | |||

|

| Informações | ||||

|---|---|---|---|---|

| seja apresentada para inclusão na tabela, é necessário executar qualquer processo de cálculo. ||||

|

...

03. EXEMPLO DE UTILIZAÇÃO

...

| title | IMPORTANTE: |

|---|

Para o correto funcionamento do cálculo do IRRF, é imprescindível:

- Fazer o recálculo de ao menos 1 funcionário e, após

- Realizar o cadastro da tabela de cálculo com a finalidade 6 - IRRF_REDUÇÃO

...

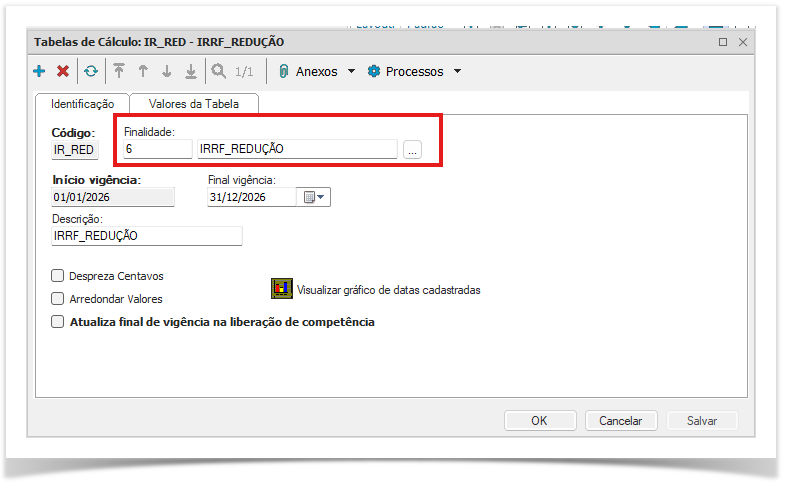

| title | Cadastro da Tabela de Cálculo com a finalidade 6 - IRRF_REDUÇÃO |

|---|

Cadastrar nova tabela com a finalidade 6 - IRRF_REDUÇÃO em Administração de Pessoal | Cálculos | Tabelas de Cálculo:

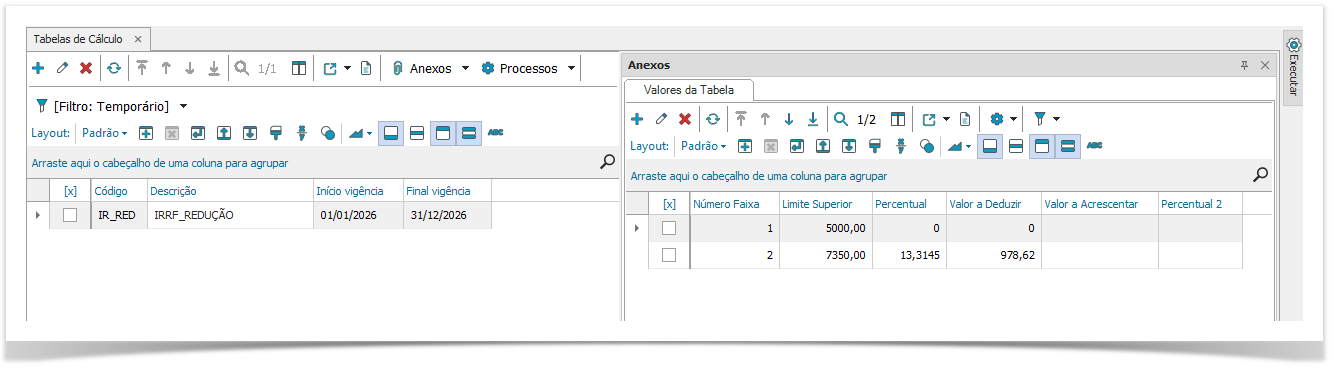

- Faixa 1 - Limite Superior = 5000,00 - Percentual = 0 - Valor a Deduzir = 0

- Faixa 2 - Limite Superior = 7350,00 - Percentual = 13,3145 - Valor a Deduzir = 978,62

- Vigência 01/01/2026 a 31/12/2026

| Aviso | ||

|---|---|---|

| ||

|

...

Veja abaixo os exemplos de cálculo do IRRF conforme nova Lei 15.270:

| Expandir | ||

|---|---|---|

| ||

Dados fictícios Cálculo considerando o pagamento da folha em 30/12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento da folha em 05/01/2026 - com o desconto do valor redutor

Abaixo alguns cálculos com os limites de aplicação do redutor

|

| Expandir | ||

|---|---|---|

| ||

Dados fictícios Cálculo considerando o pagamento das férias em 30/12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento das férias em 01/2026 - com o desconto do valor redutor

|

| Expandir | ||

|---|---|---|

| ||

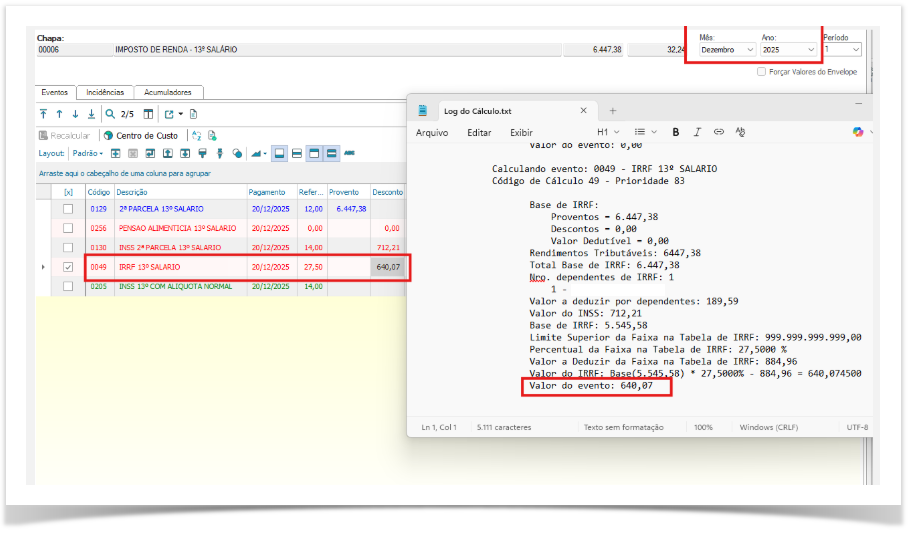

Dados fictícios Cálculo considerando o pagamento do 13º salário em 12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento do 13º salário em 12/2026 - com o desconto do valor redutor

|

| Expandir | |||||

|---|---|---|---|---|---|

| |||||

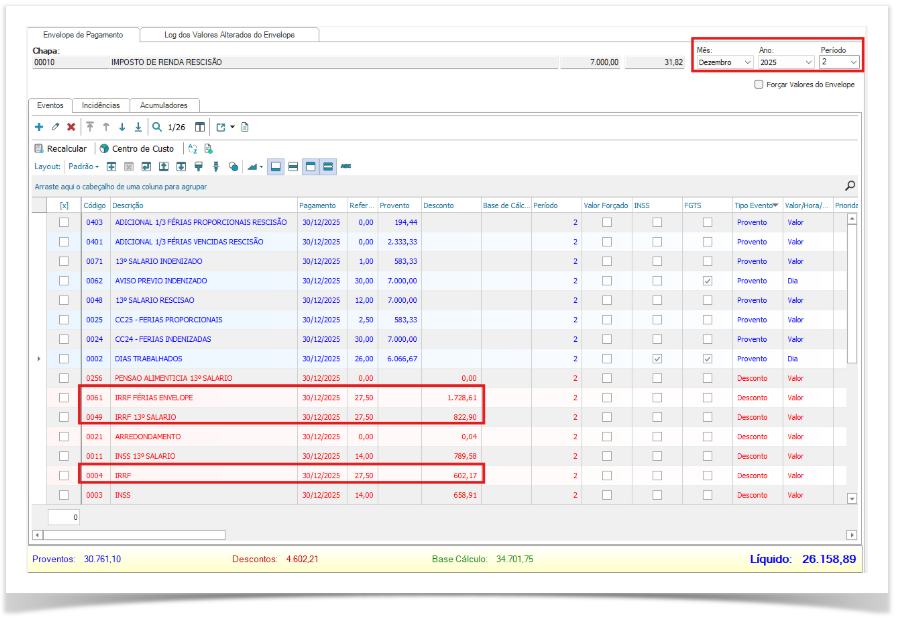

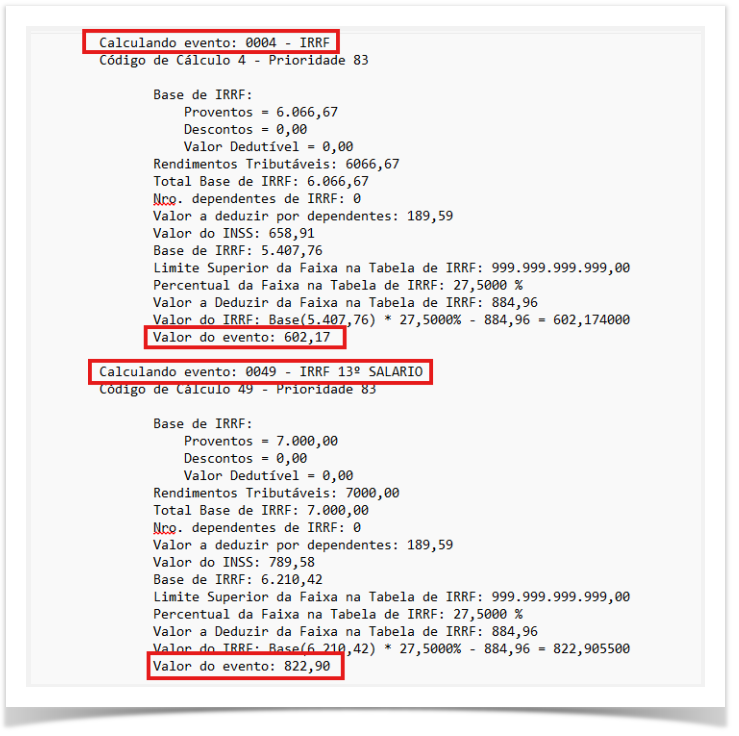

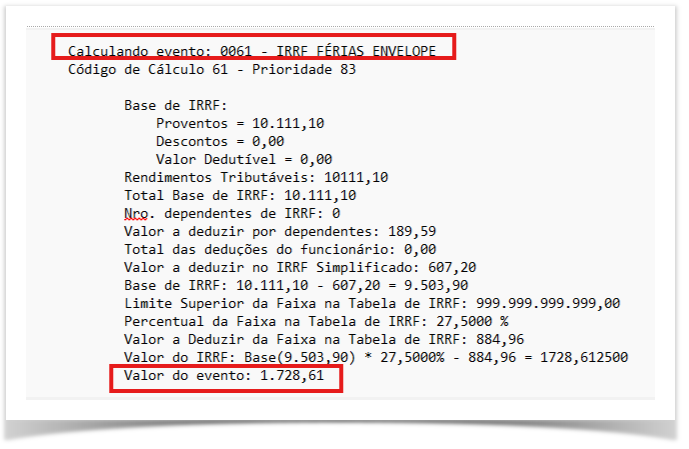

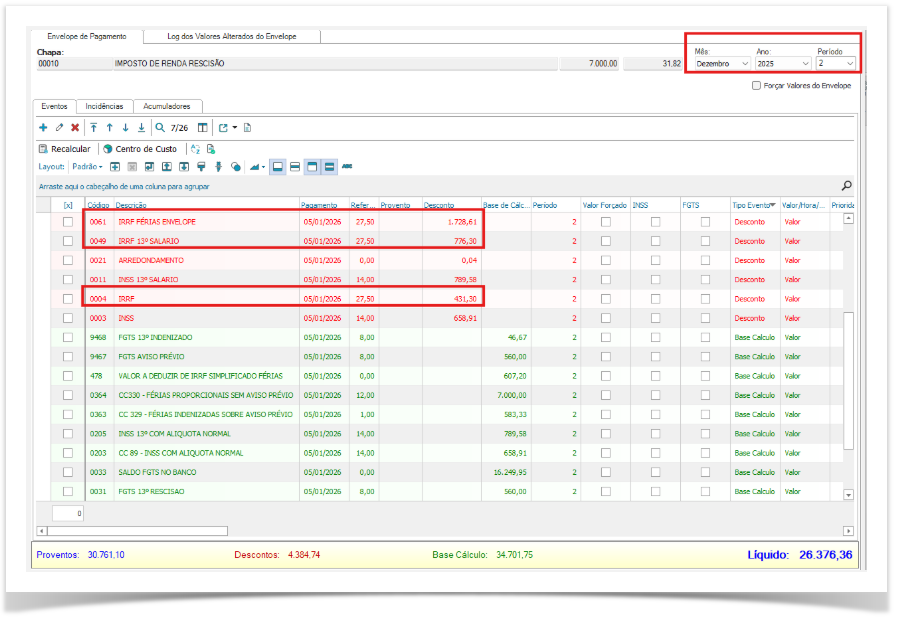

Dados fictícios Cálculo considerando o pagamento de Rescisão em 30/12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento de Rescisão em 05/01/2026 - com o desconto do valor redutor

|

| Expandir | ||

|---|---|---|

| ||

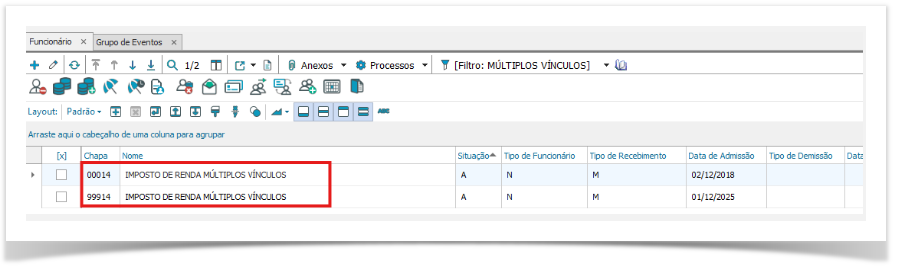

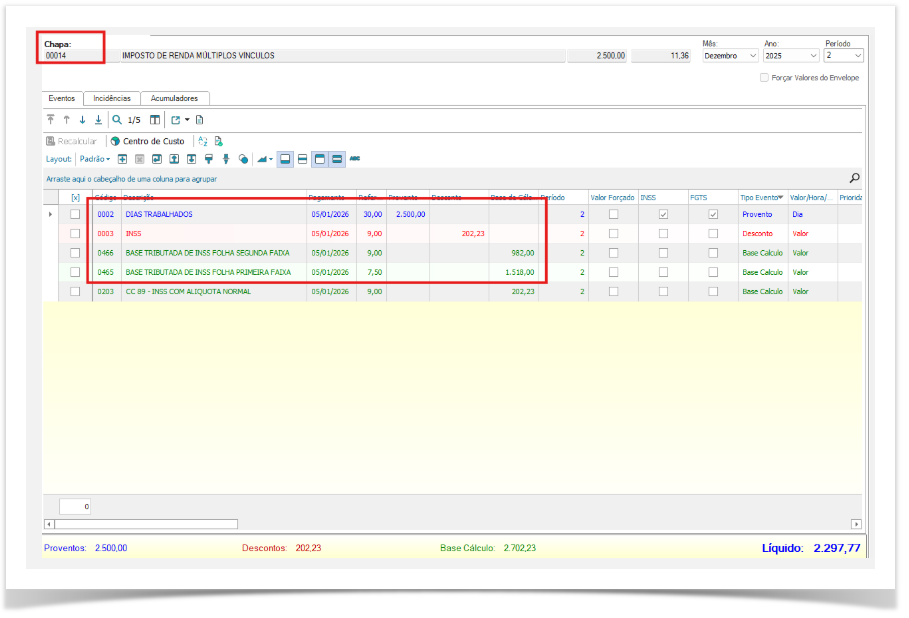

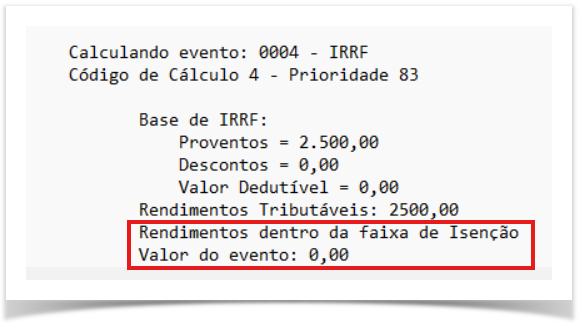

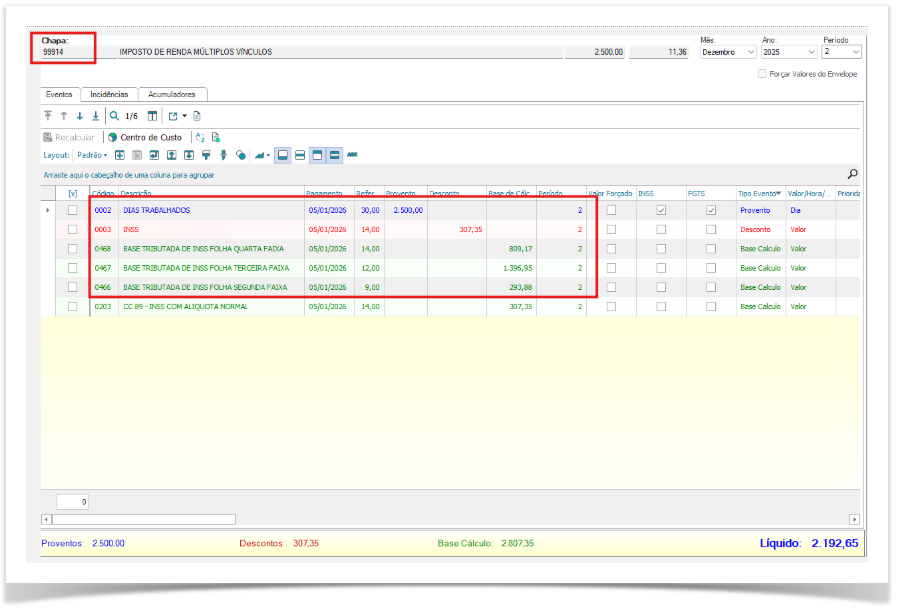

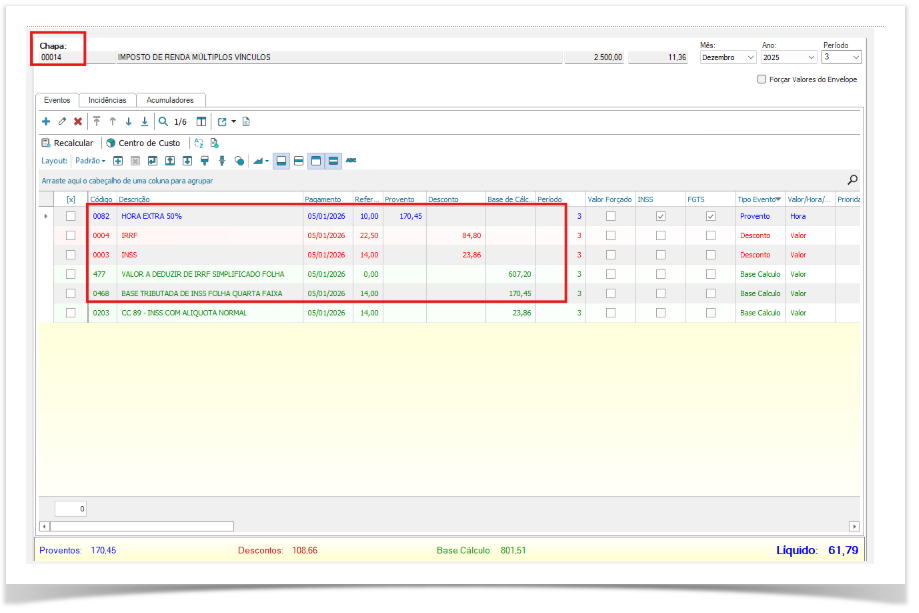

Dados fictícios Cálculo considerando o pagamento de múltiplos vínculos em 01/2026 - com o desconto do valor redutor

VÍNCULO 01 - Chapa 00014 - Valor dentro da isenção

VÍNCULO 02 - Chapa 99914 - Valor dentro da isenção

VÍNCULO 01 - Chapa 00014 - Lançamento de valor em outro período para alcançar rendimento para aplicação do redutor

|

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas