Histórico da Página

01. DADOS GERAIS

| Produto: | TOTVS Backoffice |

|---|---|

| Linha de Produto: | Linha Logix |

| Segmento: | Backoffice |

| Módulo: | OBF - Obrigações Fiscais |

| Função: | OBF17000 - Apuração PIS/COFINS |

| País: | Brasil |

| Requisito/Story/Issue: | DBACKFISUST-6716 / DBACKFISUST-6727 / DBACKFISUST-6728 / DBACKFISUST-6903 |

| Liberação Especial 32 bits: | https://suporte.totvs.com/portal/p/10098/customer-portal-dashboard/services/downloads?e=1253528 |

| Liberação Especial 64 bits: | https://suporte.totvs.com/portal/p/10098/customer-portal-dashboard/services/downloads?e=1253532 |

NOTA TÉCNICA Nº 012 2026 - ORIENTAÇÃO PARA OS CONTRIBUINTES DE PIS/COFINS.

Assunto: Redução linear de incentivos e benefícios – Lei Complementar nº 224, de 2025 – EFD-Contribuições

Os contribuintes que passarem a efetuar operações sujeitas à redução linear de incentivos e benefícios de natureza tributária em conformidade com a Lei Complementar nº 224, de 2025 e Instrução Normativa RFB nº 2.305, de 2025, devem seguir as orientações desta nota técnica. Como regra geral, para fins da escrituração das operações de isenção, alíquota zero e créditos tributários (incluído crédito presumido ou fictício) na EFD-Contribuições, não devem ser alteradas as informações de código de situação tributária – CST originalmente previstas na legislação.

A demonstração dos valores de PIS/Cofins ajustados à redução dos benefícios será efetuada através dos registros de ajustes e respectivas regras de escrituração atualmente disponíveis no leiaute da EFD-Contribuições:

• Registro M110: Ajustes do Crédito de PIS/Pasep Apurado

• Registro M115: Detalhamento dos Ajustes do Crédito de PIS/Pasep Apurado

• Registro M220: Ajustes da Contribuição para o PIS/Pasep Apurada

• Registro M225: Detalhamento dos Ajustes da Contribuição Para o Pis/Pasep Apurada

• Registro M510: Ajustes do Crédito de Cofins Apurado

• Registro M515: Detalhamento dos Ajustes do Crédito de Cofins Apurado

• Registro M620: Ajustes da Cofins Apurada

• Registro M625: Detalhamento dos Ajustes da Cofins Apurada

Nos casos de alíquota reduzida ou de redução de base de cálculo, os documentos fiscais já devem ser emitidos de forma a refletir as novas alíquotas e base de cálculo, em conformidade com a LC nº 224, de 2025. Dessa forma, a escrituração

destes documentos fiscais na EFD-Contribuições também refletirá estas novas alíquotas ou base de cálculo.

Isenção e alíquota zero

Nas operações de PIS/Pasep e Cofins que originalmente possuem alíquota zero ou isenção, mas que passaram a sofrer redução de benefícios conforme o art. 4º, §4º, I da LC nº 224, de 2025, o contribuinte deve continuar emitindo a respectiva nota fiscal com o CST originalmente previsto para a operação, 06 – Operação Tributável à alíquota zero ou 07 – Operação Isenta da Contribuição, conforme explicação do item 34.1 das Perguntas e Respostas sobre a Redução dos Incentivos

e Benefícios Tributários da Receita Federal.

No caso específico da NF-e, a nota fiscal deve obrigatoriamente trazer, no campo “infAdFisco – Informações Adicionais de Interesse do Fisco”, a informação de que a operação está sujeita ao disposto na LC nº 224, de 2025, garantindo transparência ao tratamento tributário aplicado. Essa mesma informação deve ser reproduzida no Registro C110 da EFD-Contribuições, que é o espaço destinado às informações complementares vinculadas ao documento fiscal1 , caso o contribuinte esteja escriturando as suas operações de forma individual.

Para fins de cálculo da redução do benefício, o contribuinte deverá seguir a fórmula de implementação disciplinada na IN RFB nº 2.305, de 2025 (art. 7º). Os valores encontrados devem ser escriturados como ajustes de acréscimo nos Registros M220, para o PIS, e M620, para a Cofins, viabilizando a correta recomposição parcial da carga tributária, conforme exigido pela legislação. Como se trata de registros filhos de um registro M210 (PIS) e M610 (Cofins), estes ajustes deverão estar vinculados corretamente à respectiva contribuição social:

• 01 - Contribuição não-cumulativa apurada a alíquota básica; ou

• 51 - Contribuição cumulativa apurada a alíquota básica

Caso o contribuinte não possua nenhum registro M210 ou M610 com estas características, eles deverão ser criados manualmente.

02. SITUAÇÃO

A Nota Técnica nº 012/2026, publicada em conformidade com a Lei Complementar nº 224/2025, institui a redução linear de benefícios fiscais para contribuintes do PIS/COFINS, com o objetivo de ajustar o cálculo das contribuições em operações que se beneficiam de regimes especiais ou isenções.

A NT 12/2026 tem como principal objetivo orientar os contribuintes sobre a aplicação da redução linear dos benefícios fiscais, garantindo a conformidade com a legislação vigente e a correta apuração das contribuições PIS/COFINS, especialmente em operações que se enquadrem nos regimes de isenção ou redução de alíquotas.

A legislação impacta duas categorias de operações:

Saídas (emissão de notas fiscais): Geração de débito (acréscimo de imposto).

Entradas (aquisições): Geração de crédito (redução de crédito).

Registros SPED Contribuições Impactadosimpactados

A legislação afeta os seguintes registros do Bloco M do SPED Contribuições:

Tipo de Operação | Registros SPED |

Saídas | M220, M225, M620, M625 |

Entradas | M110, M115, M510, M515 |

Tipos de Ajustes

Tipo de Operação | Tipo de Ajuste | Descrição |

Saídas | Débito (acréscimo) | Ajuste gerado com base na alíquota efetiva (10% do sistema padrão). |

Entradas | Crédito (redução) | Ajuste gerado com base na redução obrigatória (10% do crédito original). |

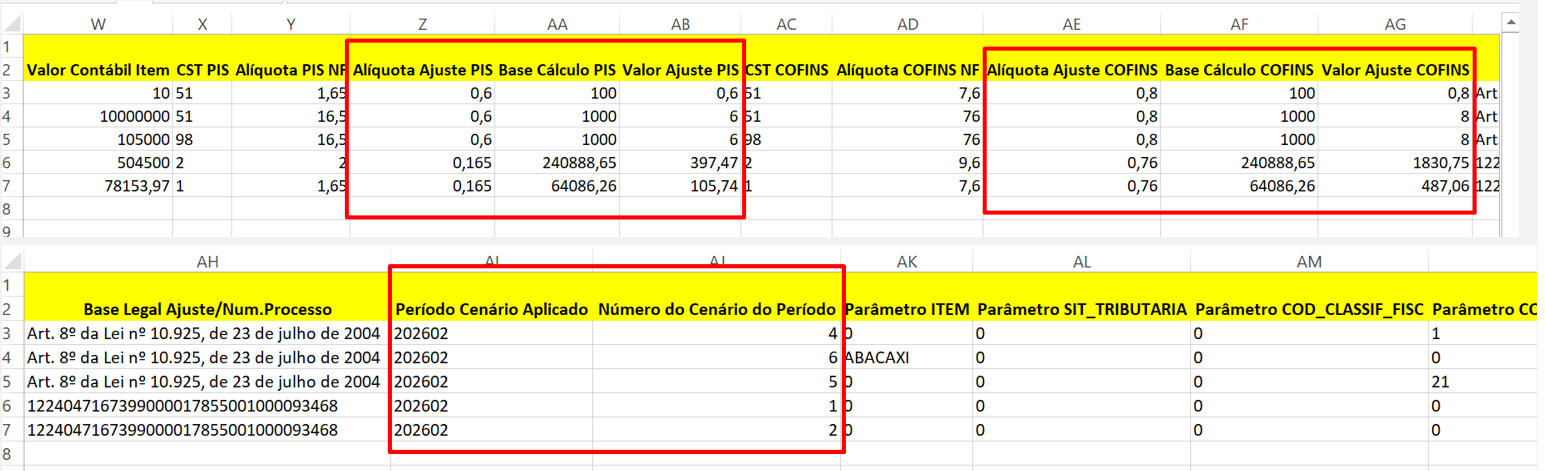

Exemplos de Cálculocálculo:

Saídas (CST 06)

Receita Bruta Mensal: R$ 1.000.000,00

Alíquotas do Sistema Padrão: PIS (1,65%) e Cofins (7,6%)

Carga a ser recomposta (10%): PIS (0,165%) e Cofins (0,76%)

Valor devido:

PIS: R$ 1.000.000,00 × 0,165% = R$ 1.650,00

Cofins: R$ 1.000.000,00 × 0,76% = R$ 7.600,00

Entradas (Lei 10.925/04)

Base de Cálculo (Insumos): R$ 100.000,00

Alíquota Original do Crédito (PIS): 0,5775%

Valor do Crédito Originalmente Apurado: R$ 577,50

Redução Obrigatória (10%): R$ 57,75 (valor estornado)

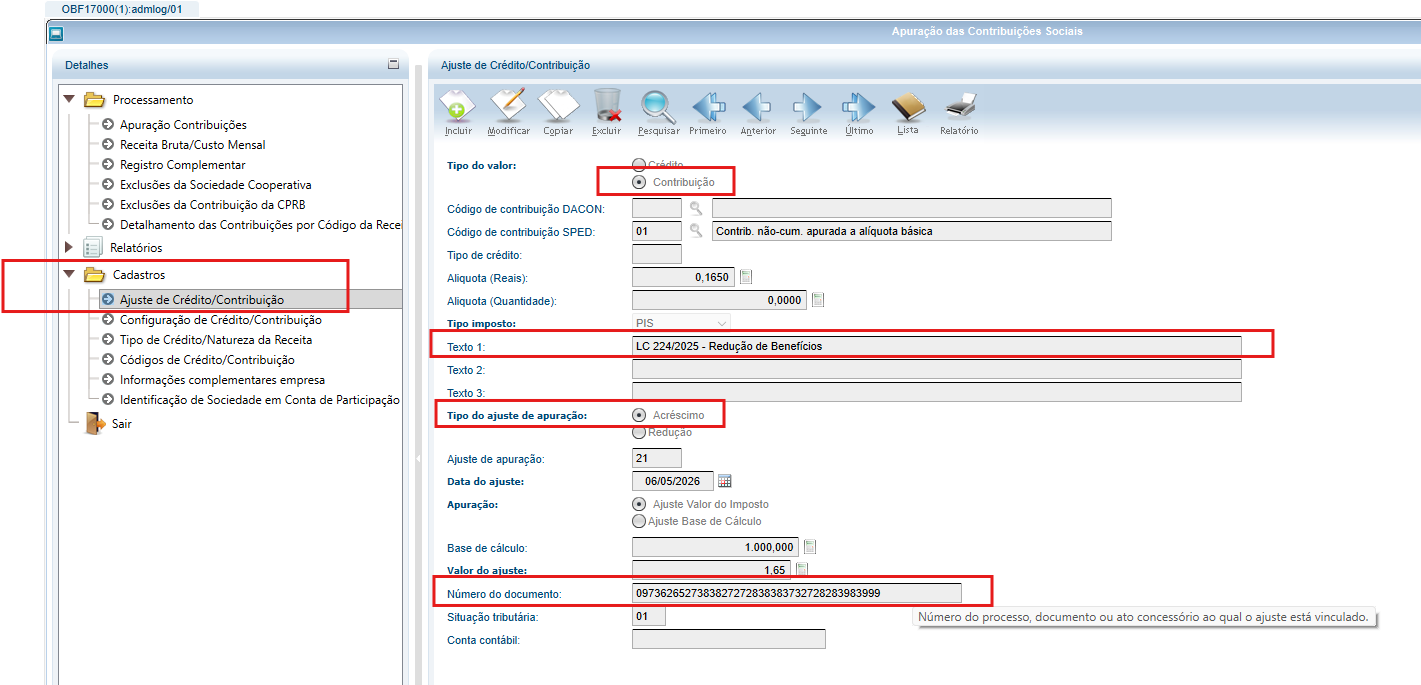

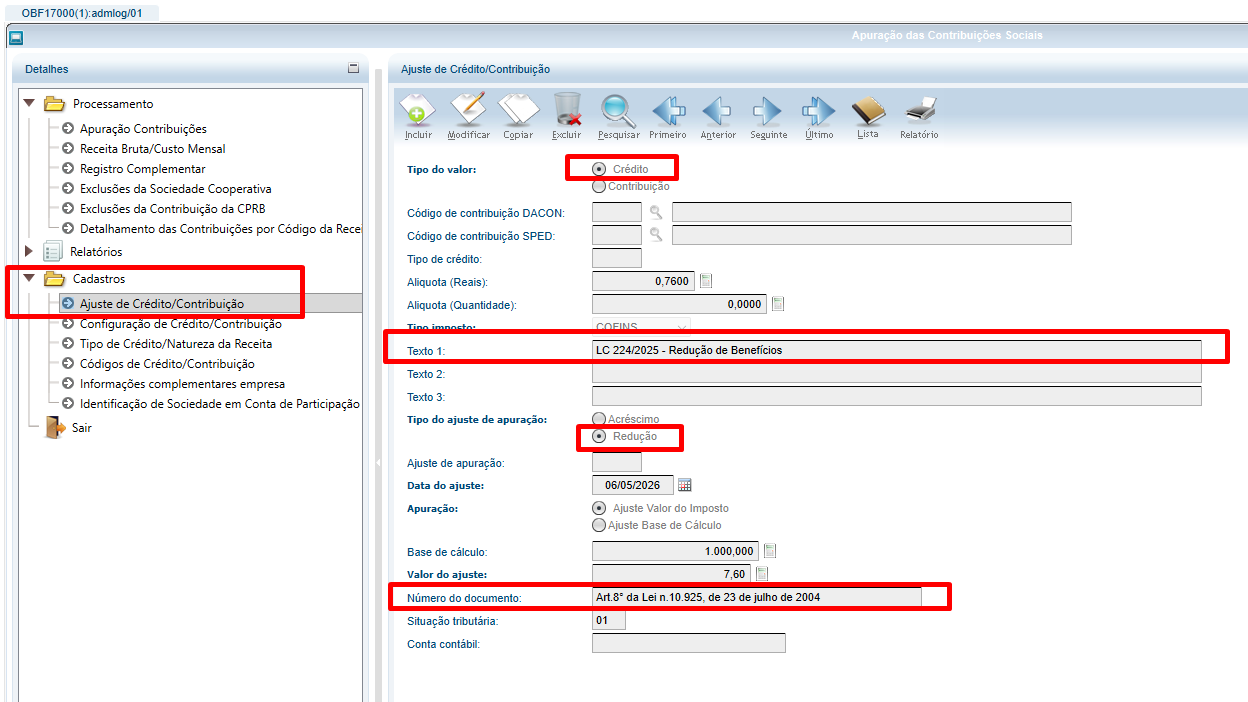

03. SOLUÇÃO

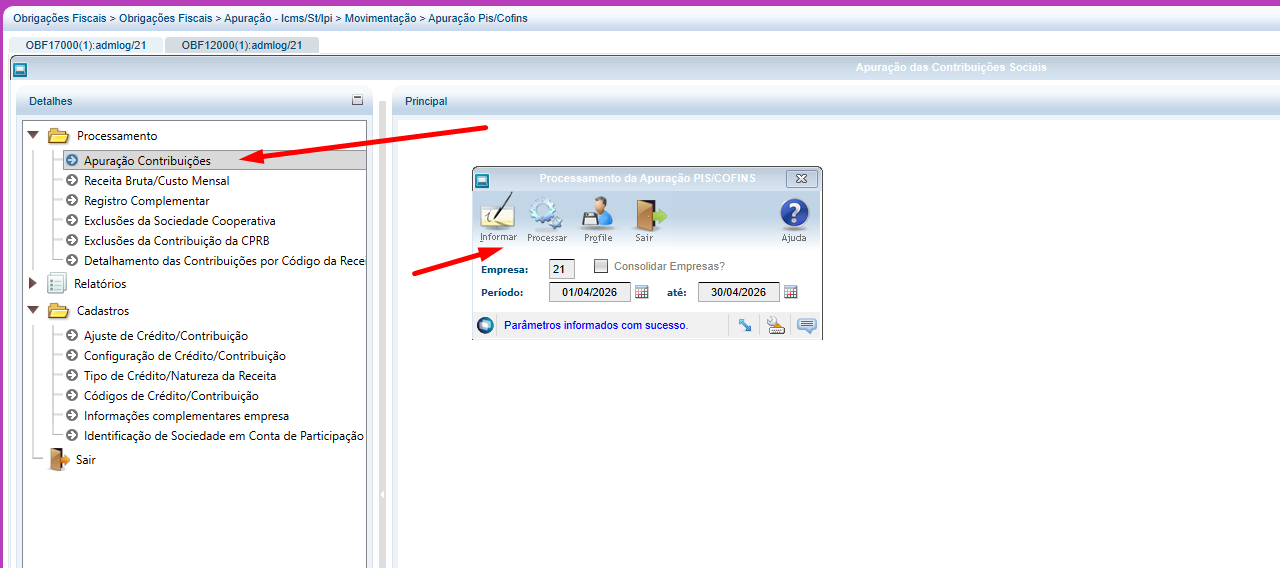

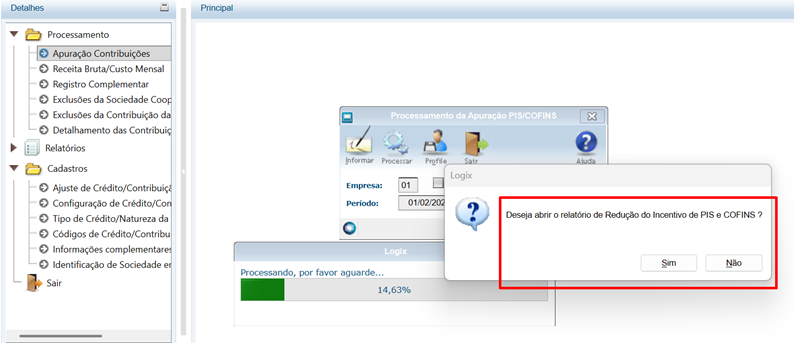

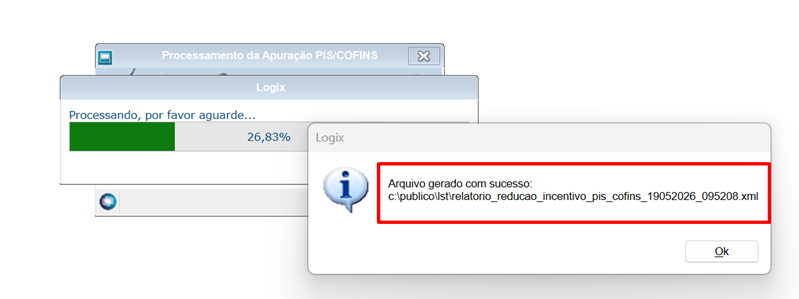

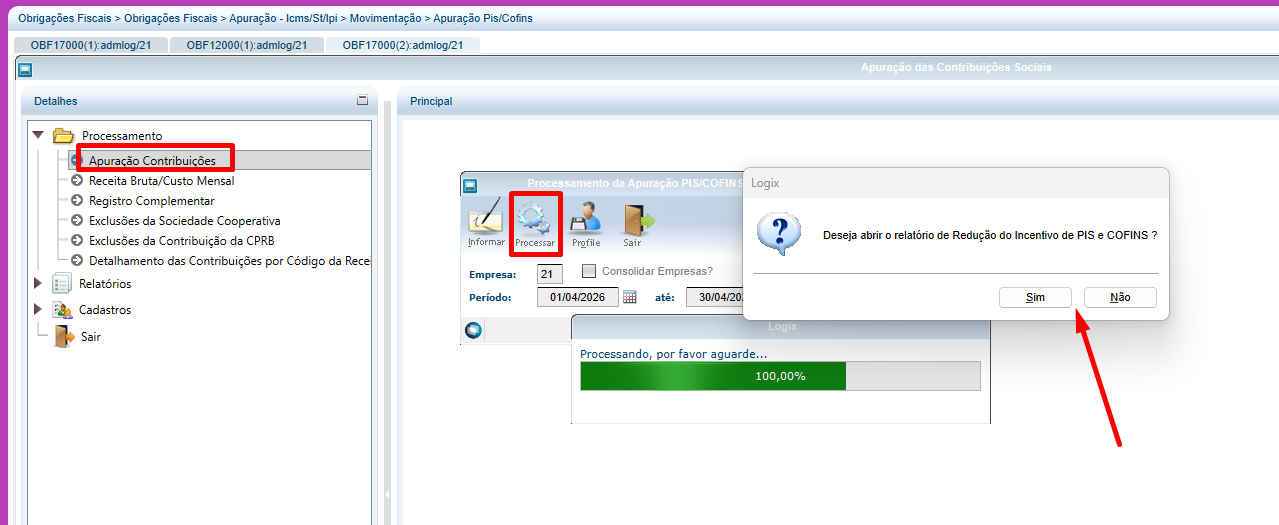

Para atender à Nota Técnica nº 012/2026, os programas passaram por alterações que incluem a criação de uma funcionalidade para a identificação de documentos, permitindo informar as notas fiscais de entrada e saída que darão origem aos ajustes. Na sequência, será disponibilizada uma opção para a configuração de alíquotas, onde se definirá a alíquota e o percentual de redução a serem aplicados sobre as notas selecionadas. O processamento da apuração será atualizado para realizar a leitura desses documentos, aplicar o cálculo das alíquotas e gravar os ajustes automaticamente. Ao final da apuração, haverá a geração de um relatório detalhado para a conferência e validação dos ajustes criados e, por fim, a EFD-Contribuições será alterada para que o arquivo reporte devidamente esses ajustes no Bloco M.

| Totvs custom tabs box | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||

|

04. DOCUMENTAÇÃO COMPLEMENTAR

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas