Histórico da Página

CONTEÚDO

Âncora VisaoGeral VisaoGeral

01. VISÃO GERAL

| VisaoGeral | |

| VisaoGeral |

Este documento visa apresentar a parametrização e , emissão de Nota Fiscal Eletrônica para e apuração ICMS DIFAL (EC87/15), referente venda insterestadual para consumidor final não contribuinte do ICMS.

Âncora TelaSistema TelaSistema

02.TELA DO SISTEMA

| TelaSistema | |

| TelaSistema |

A tela Parâmetros NFe fica alocada no módulo Fiscall Flex > Fiscall DFe

Âncora ParametrosNFE ParametrosNFE

03.PARÂMETROS DA NOTA FISCAL ELETRÔNICA

| ParametrosNFE | |

| ParametrosNFE |

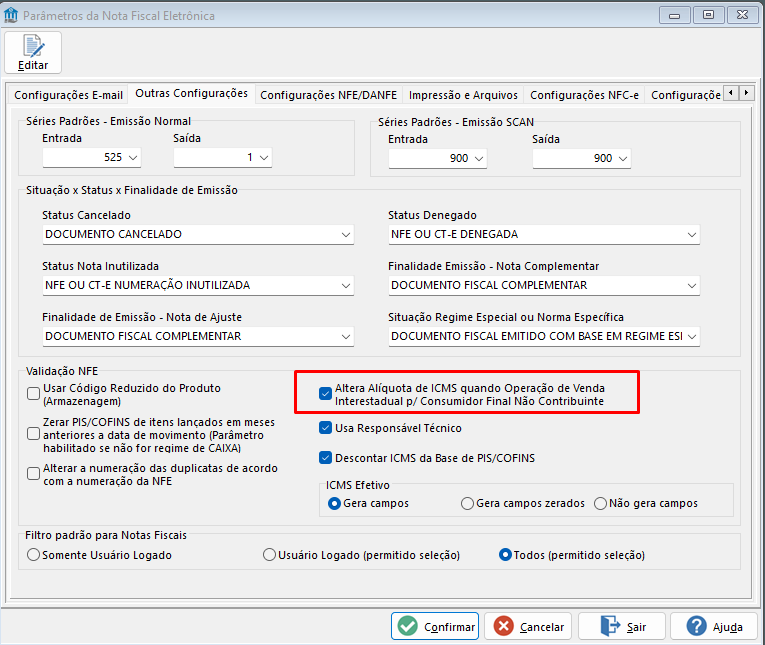

Acesse Parâmetros da Nota Fiscal Eletrônica, guia Outras Configurações e selecione a flag "Altera Alíquota de ICMS quando Operação de Venda Interestadual p/Consumidor Final Não Contribuinte".

Com a flag marcada irá considerar as aliquotas de origem e destino conforme tabela da SEFAZ, e é específica para atender as vendas Interestaduais para não contribuinte fora do Estado consumidor final não contribuinte (EC 87/15).

Âncora CadastroAliInterna CadastroAliInterna

04.CADASTRO DE ALIQUOTA INTERNA POR UF X NCM

| CadastroAliInterna | |

| CadastroAliInterna |

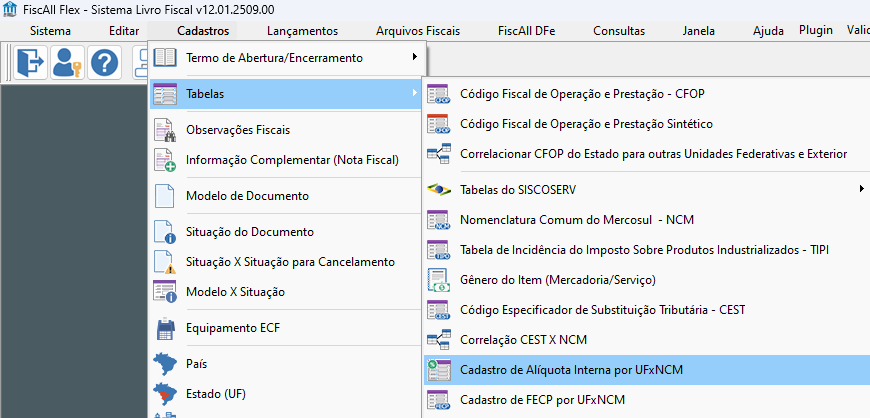

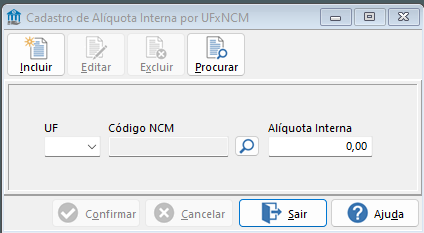

Acesse o módulo Fiscall Flex > Cadastros > Tabelas > Cadastro de Aliquota Interna por UFxNCM

Neste cadastro são incluídas as alíquotas internas por UF e por NCM.

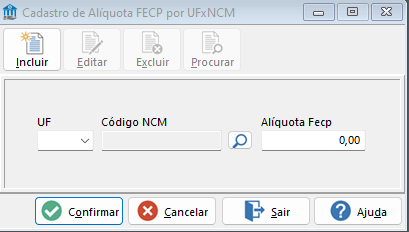

E neste cadastro são incluídas as alíquotas FECP por UF e por NCM.

O Fiscall Flex, internamente, está parametrizado para fazer os cálculos automaticamente conforme abaixo:

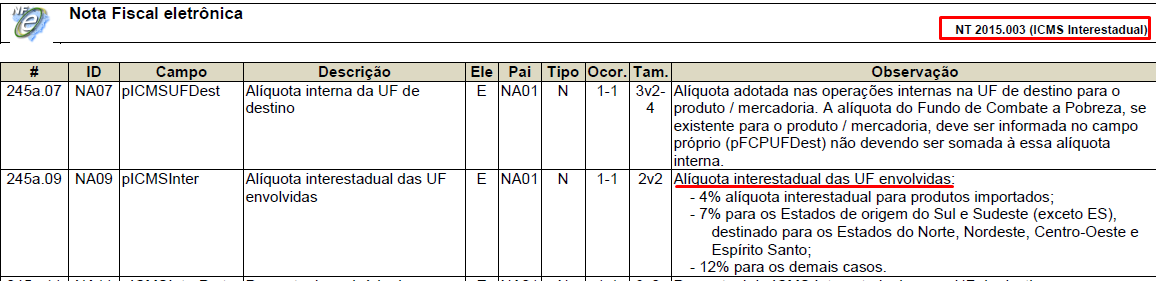

Alíquota interestadual das UF's envolvidas, conforme Tabela ICMS Interestadual da SEFAZ:

- 4% alíquota interestadual para produtos importados;

- 7% para os Estados de origem do Sul e Sudeste (exceto ES), destinado para os Estados do Norte, Nordeste, Centro-Oeste e Espírito Santo;

- 12% para os demais casos.

Âncora Exemplo Exemplo

05.EXEMPLO DE VENDA INTERESTADUAL PARA CONSUMIDOR FINAL NÃO CONTRIBUINTE

| Exemplo | |

| Exemplo |

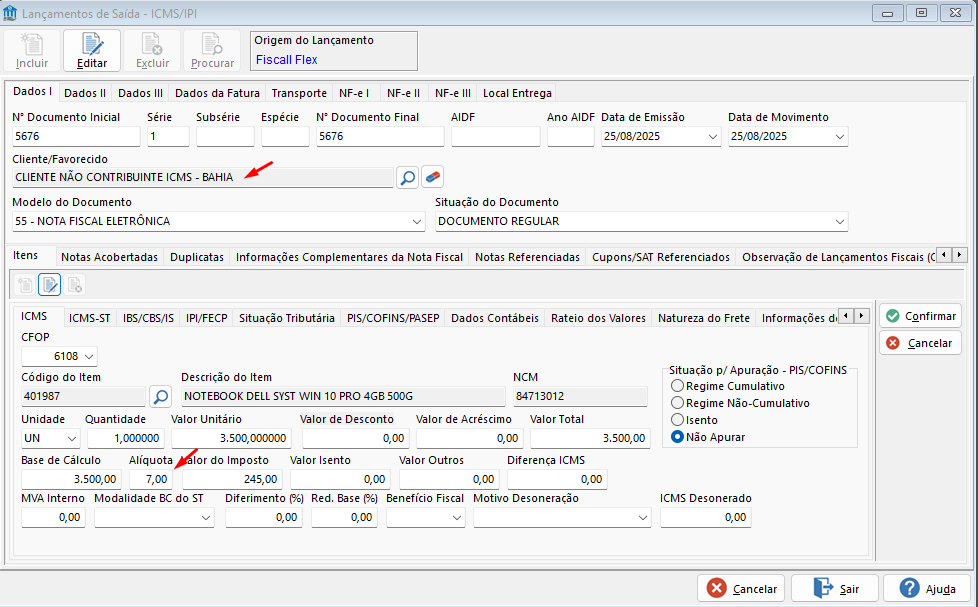

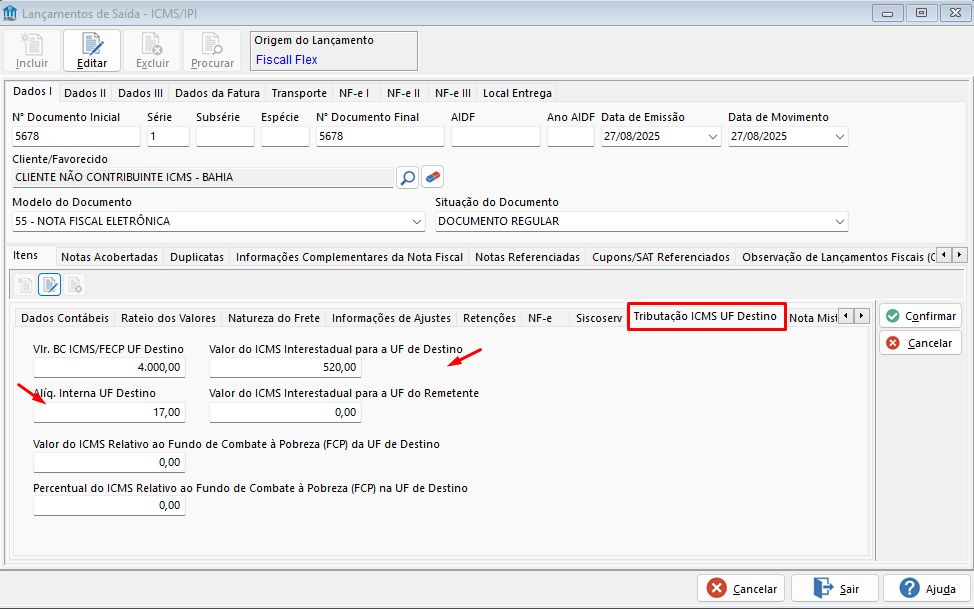

1- Venda interestadual:

Origem: RS (alíquota interestadual de 7%)

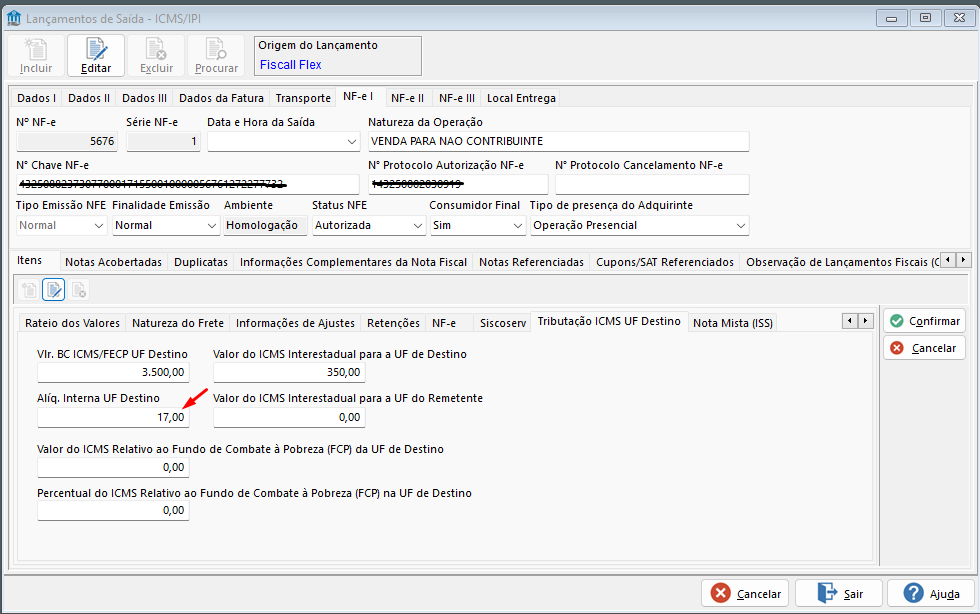

Destino: BA (alíquota interna UF destino de 17%)

Na guia Tributação ICMS UF Destino, verificamos o valor do ICMS Interestadual para a UF do Destino conforme aplicação da aliquota de 10%, referente o DIFAL (Diferença da aliquota interestadual de 7% e aliquota interna da UF destino 17%) o DIFAL.

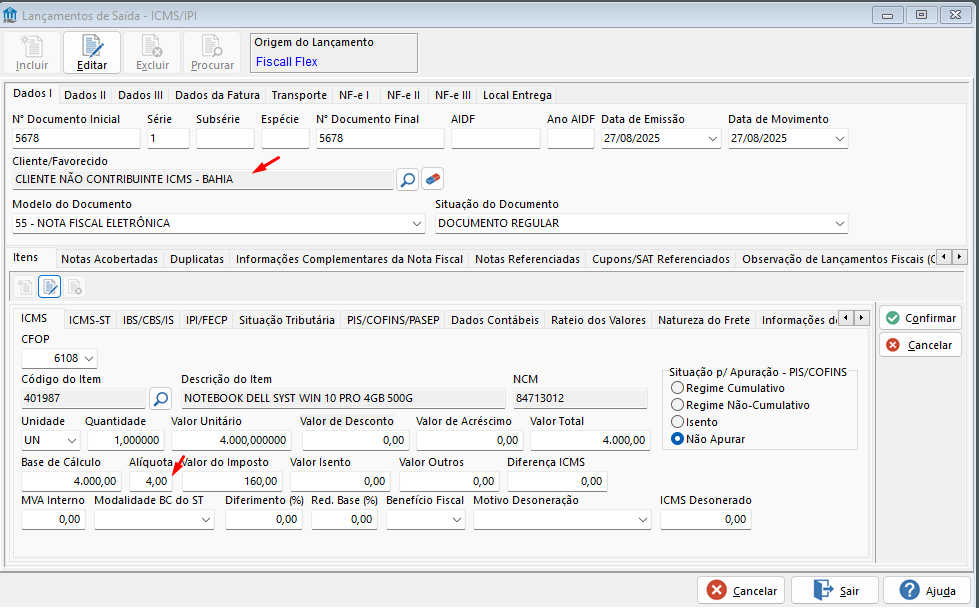

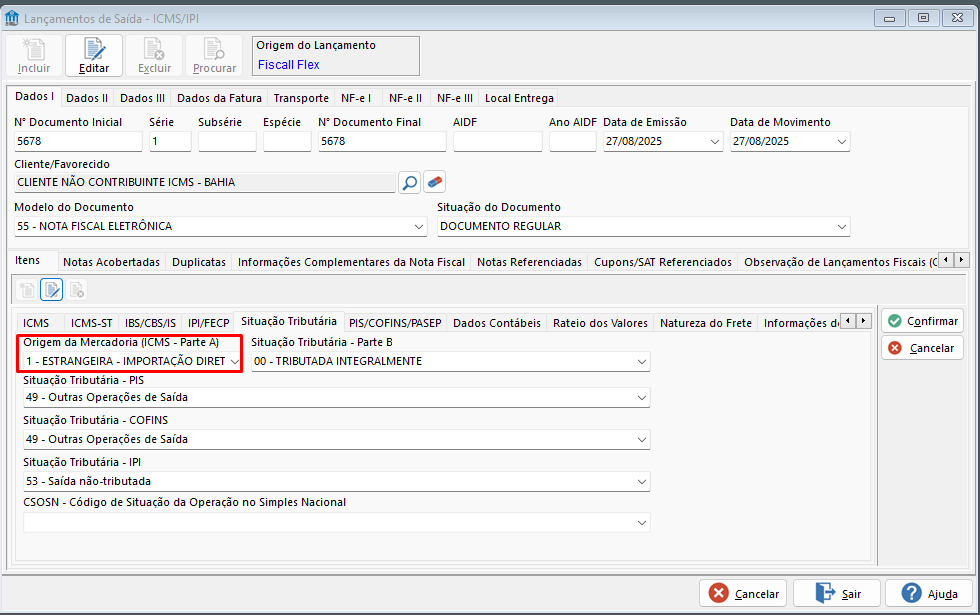

2- Venda interestadual de produto importado:

Origem: RS (4% alíquota interestadual produto importado)

Destino: BA (alíquota interna UF destino de 17%)

Para o cálculo de produto importado com alíquota de 4%, o sistema verifica a origem da mercadoria pelaSituação tributária do ICMS Parte A.

Na guia Tributação ICMS UF Destino, verifica-se o valor do ICMS Interestadual para a UF do Destino conforme aplicação da aliquota de 13%, referente o DIFAL (Diferença da aliquota interestadual de importação 4%, e aliquota interna da UF destino 17%)

Âncora ApuraçãoDIFAL ApuraçãoDIFAL

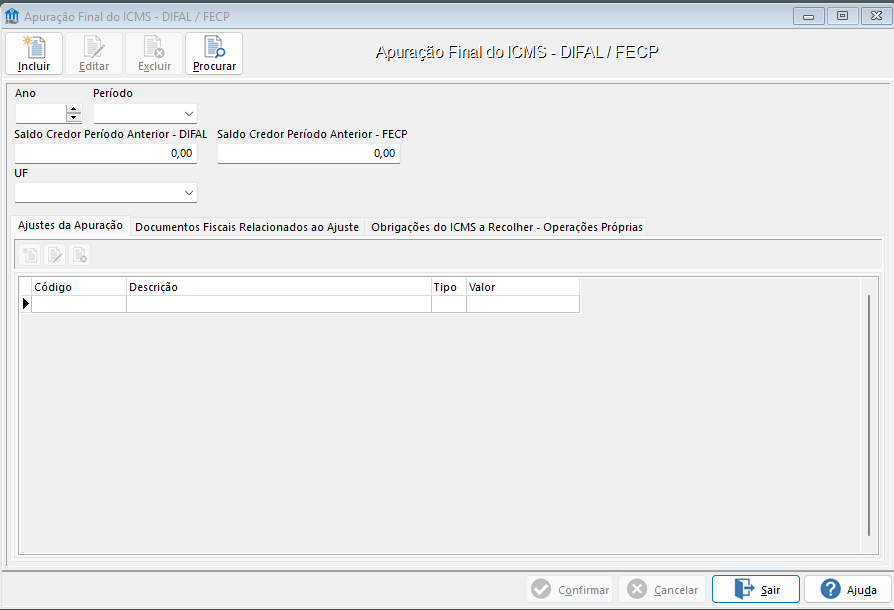

06.APURAÇÃO FINAL DO ICMS - DIFAL/FECP

| ApuraçãoDIFAL | |

| ApuraçãoDIFAL |

Âncora RegistroApuração RegistroApuração

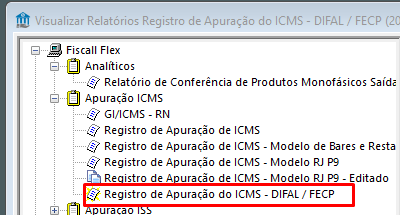

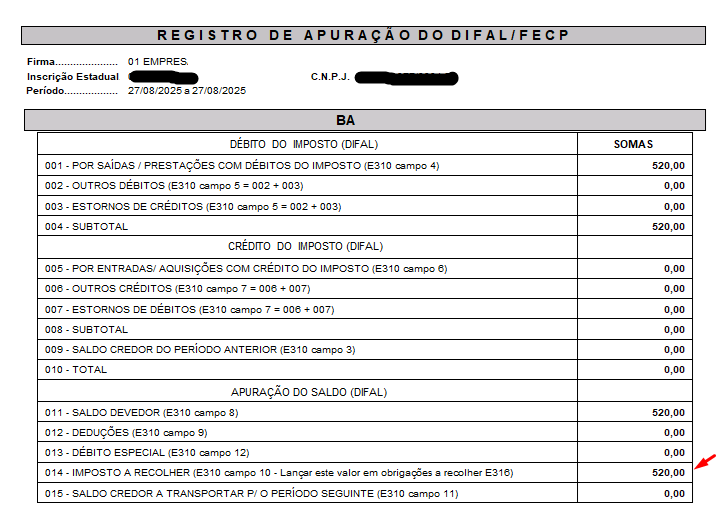

07.REGISTRO DE APURAÇÃO DO ICMS - DIFAL/FECP

| RegistroApuração | |

| RegistroApuração |

Âncora EFDICMS EFDICMS

08.EFD ICMS/IPI

| EFDICMS | |

| EFDICMS |

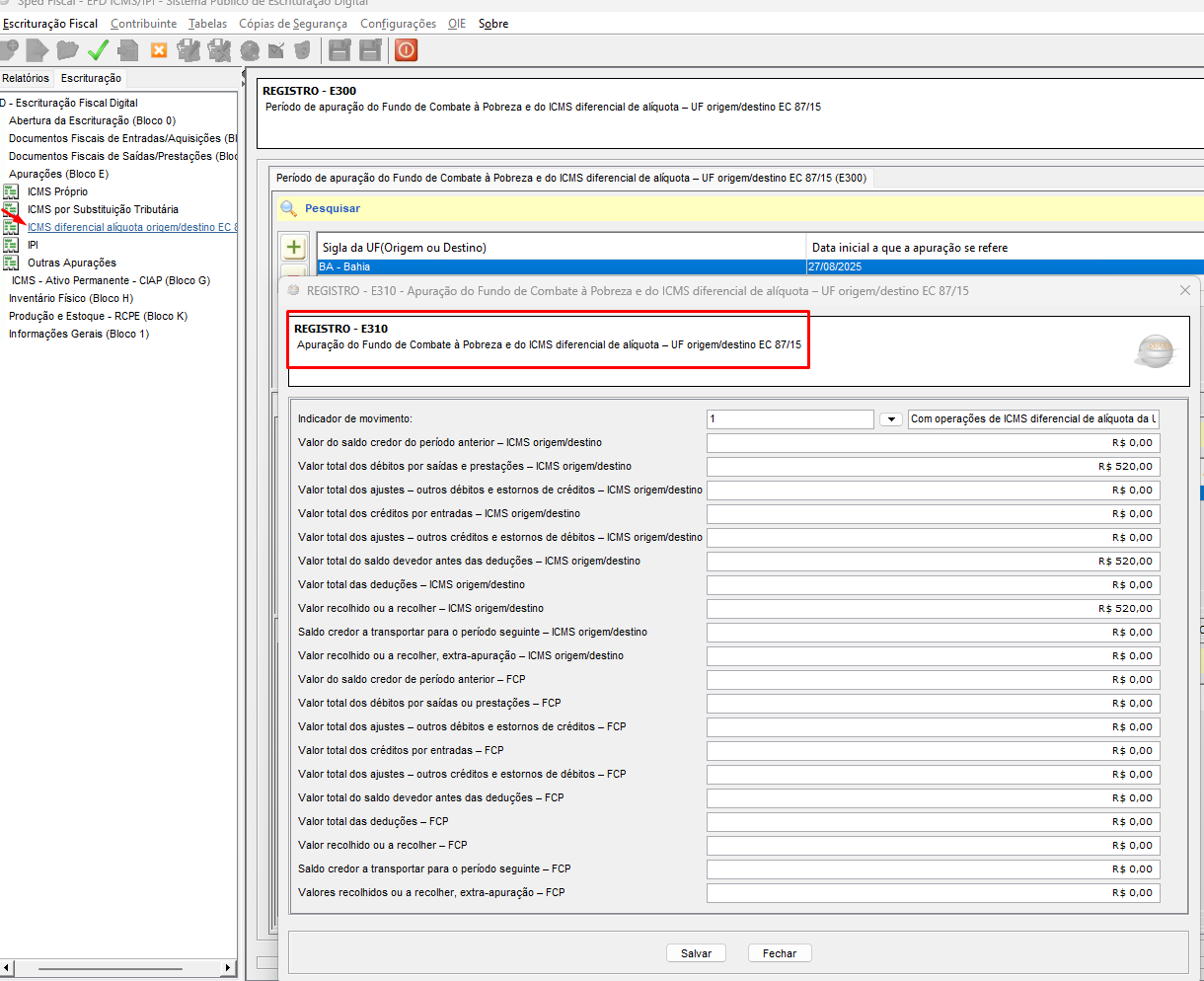

No Sped Fiscal o valor do ICMS DIFAL é gerado no Registro E310

Âncora TabelaSefaz TabelaSefaz

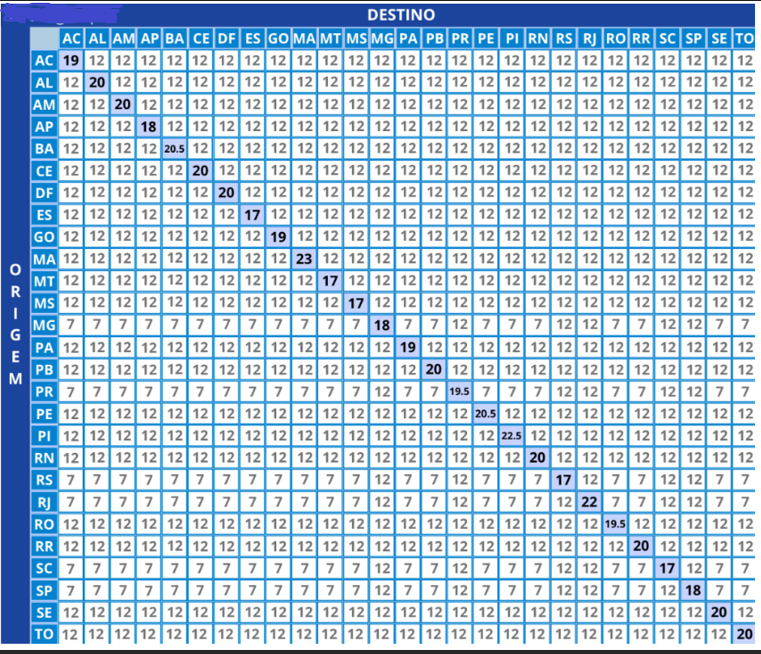

09.TABELA SEFAZ

| TabelaSefaz | |

| TabelaSefaz |

Para ler a Tabela ICMS Interestadual , identifique o estado de origem e, em seguida, o estado de destino, cruzando a linha e a coluna para ter o valor da alíquota interestadual.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas