Histórico da Página

Implementação de Arrendamento Mercantil no Contrato

Características do Requisito

Linha de Produto: | RM. | ||||

Segmento: | BackOffice | ||||

Módulo: | Totvs Gestão de Estoques, Compras e Faturamento | ||||

Rotina: |

| ||||

Tickets relacionados | -- | ||||

País(es): | BRA | ||||

Banco(s) de Dados: | SQL SERVER e ORACLE | ||||

Tabelas Utilizadas: | TCNT, TITMCNT | ||||

Sistema(s) Operacional(is): | Windows |

Descrição

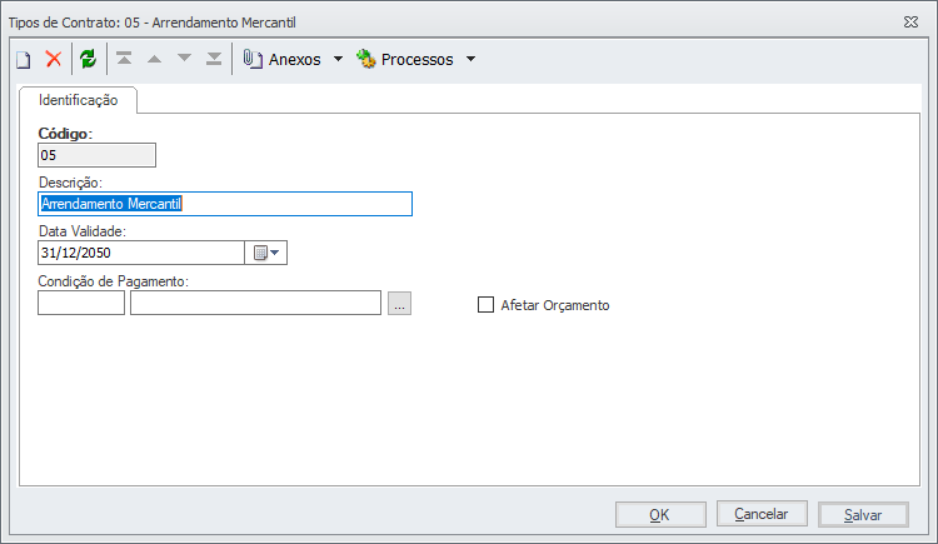

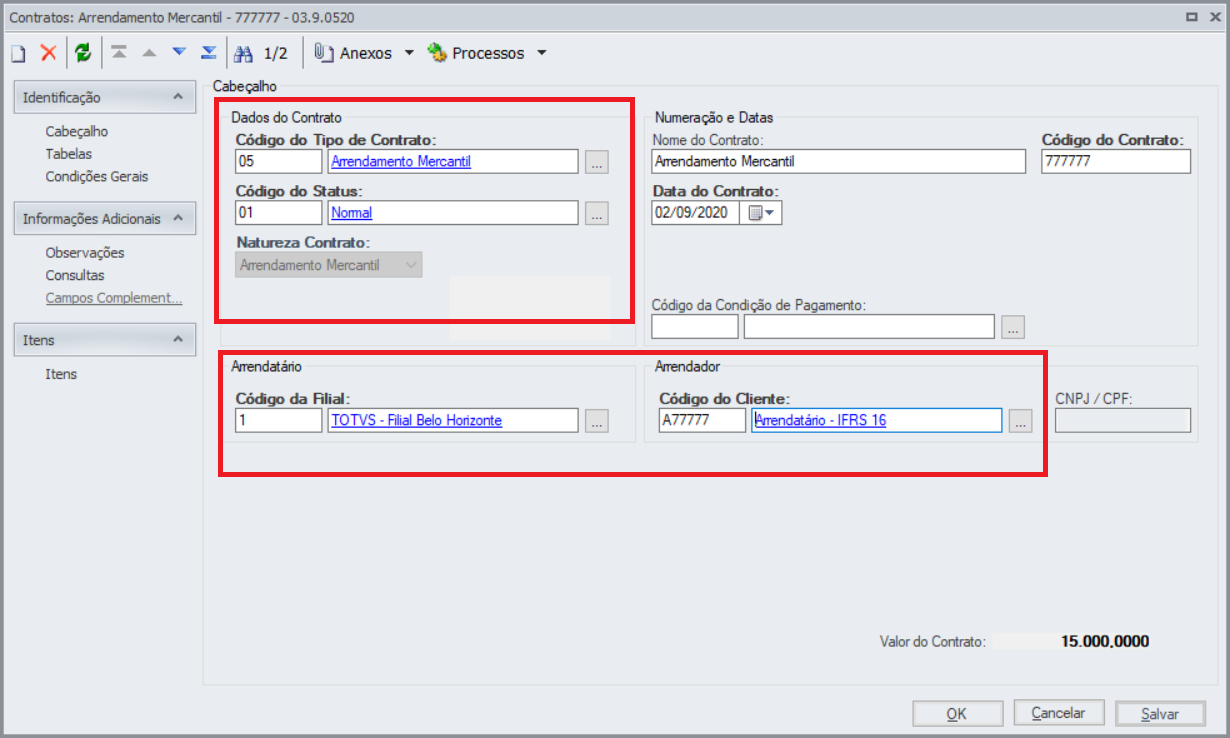

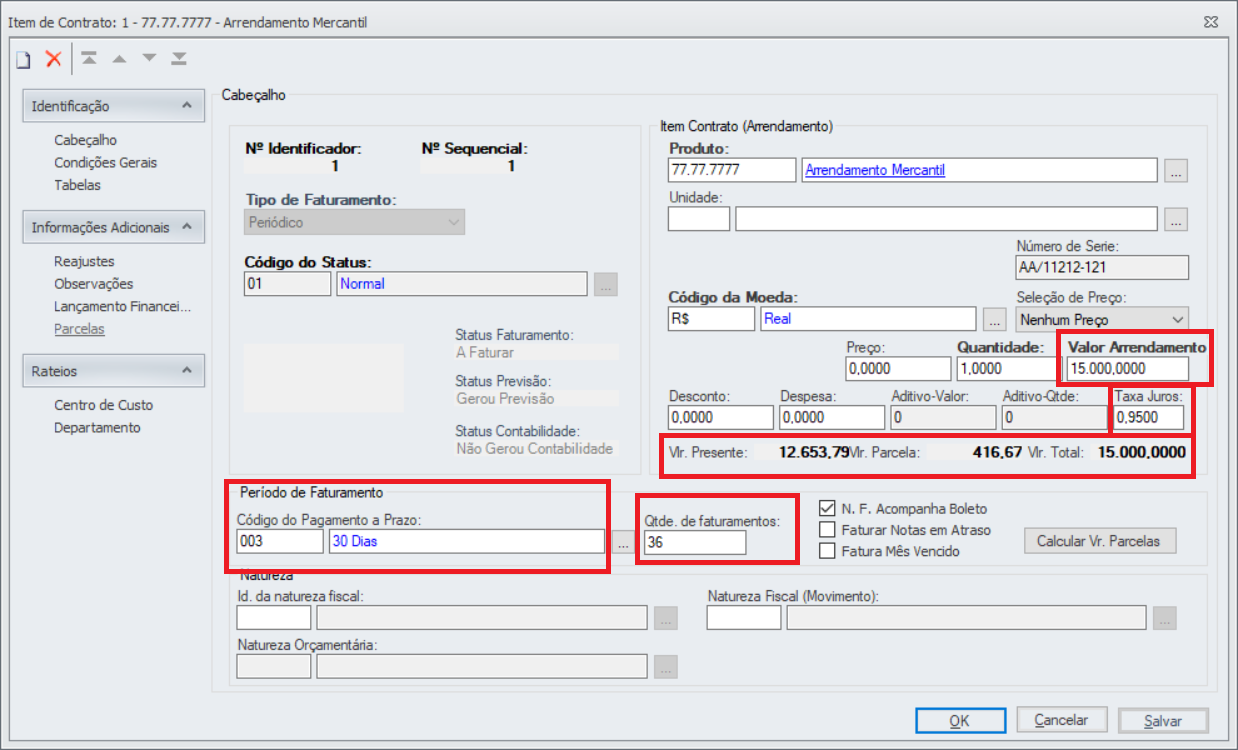

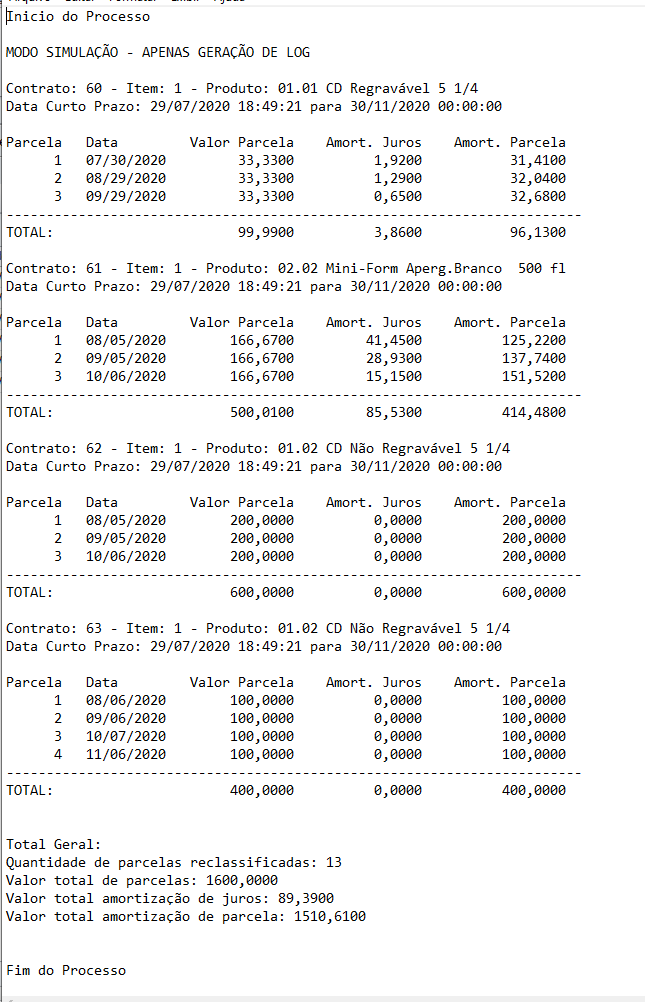

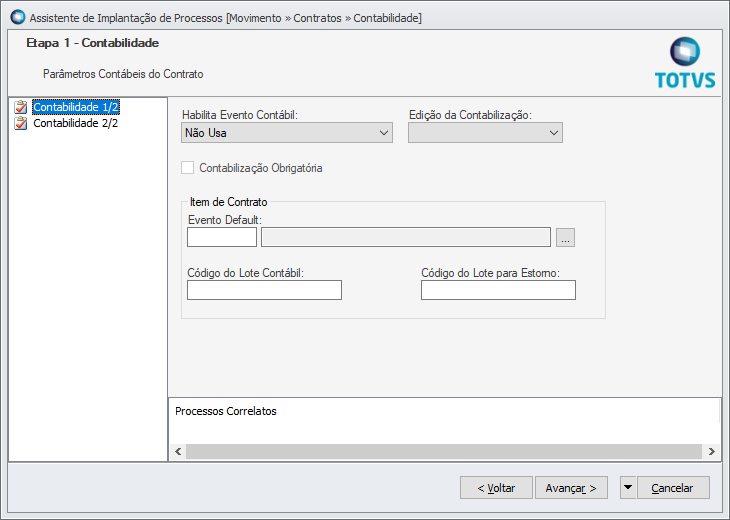

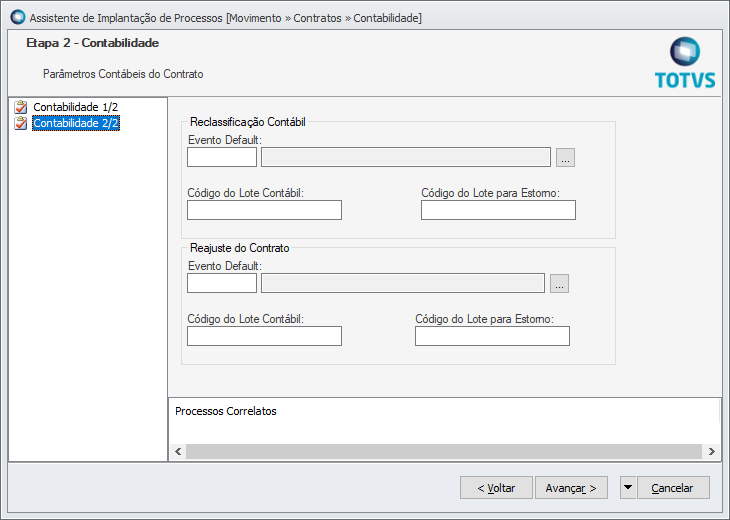

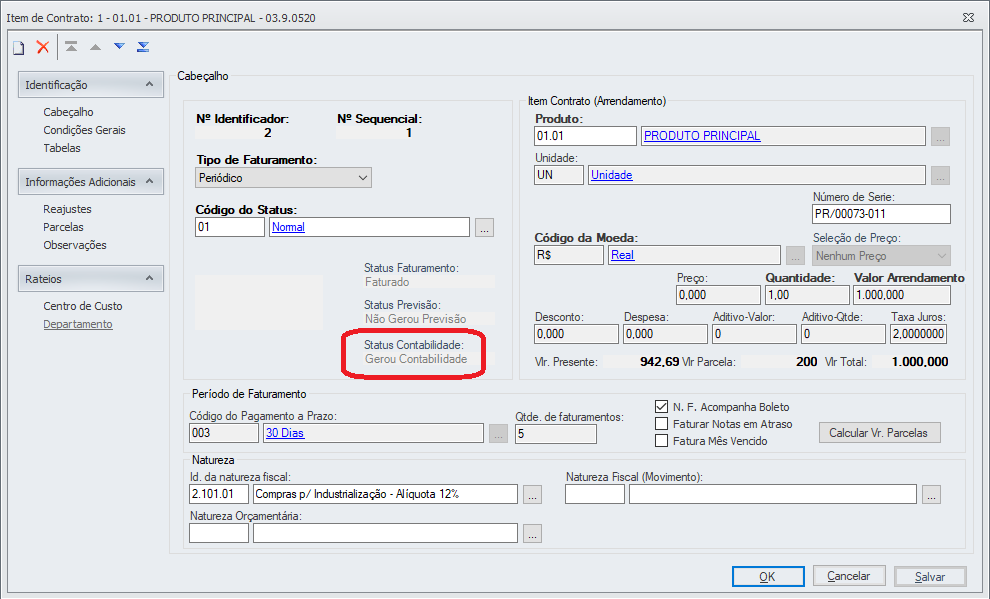

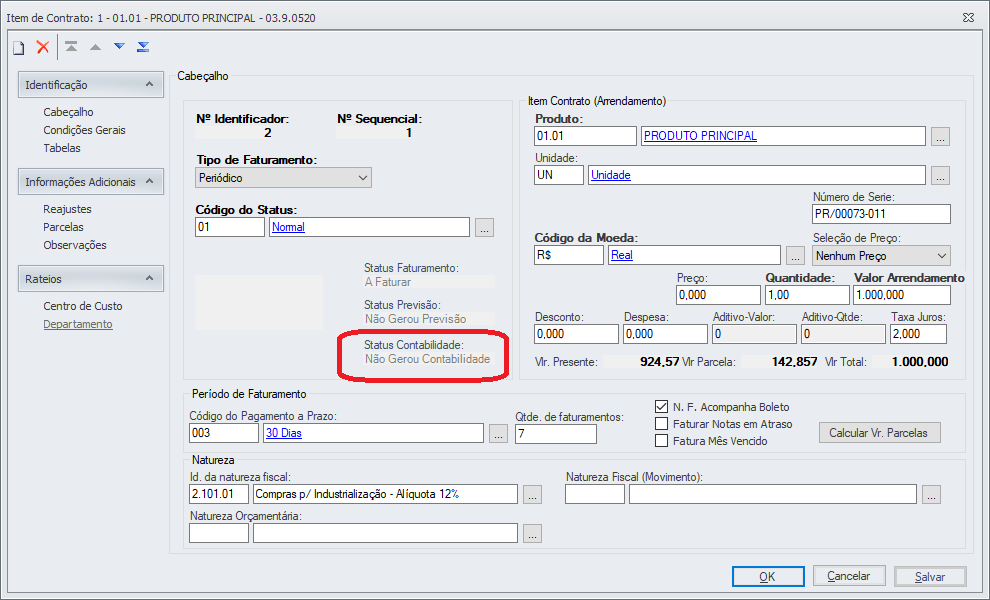

Será criado um novo tipo de contrato para Arrendamento Mercantil com controle apenas do arrendatário, quem deve reconhecer a contabilidade dos direitos de uso do bem.

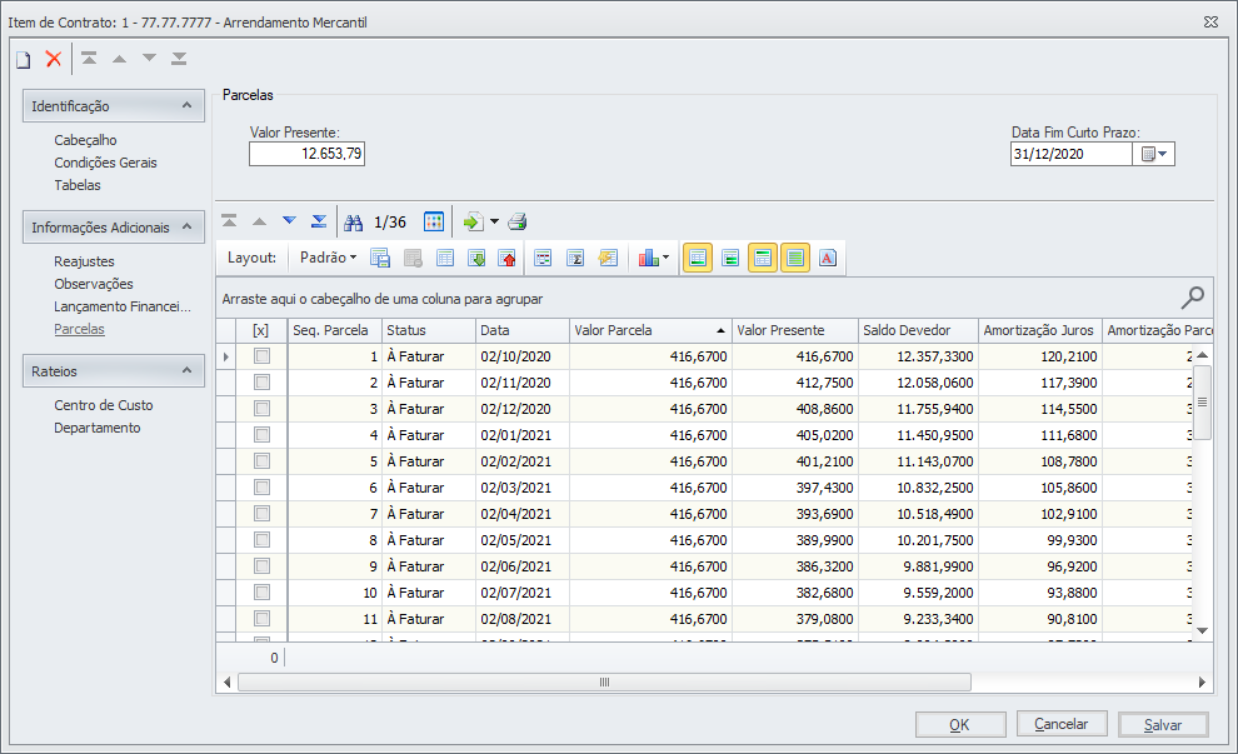

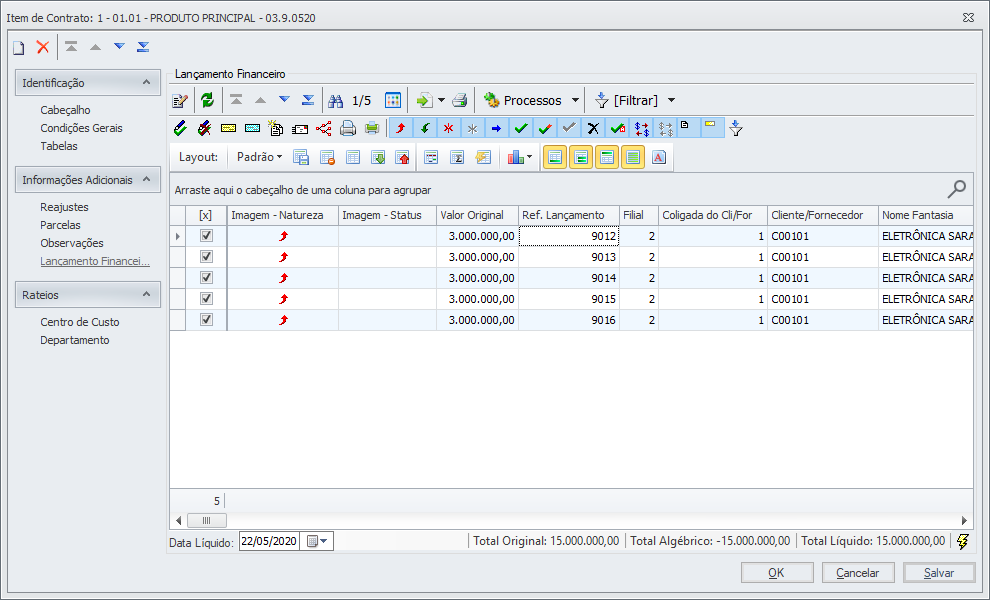

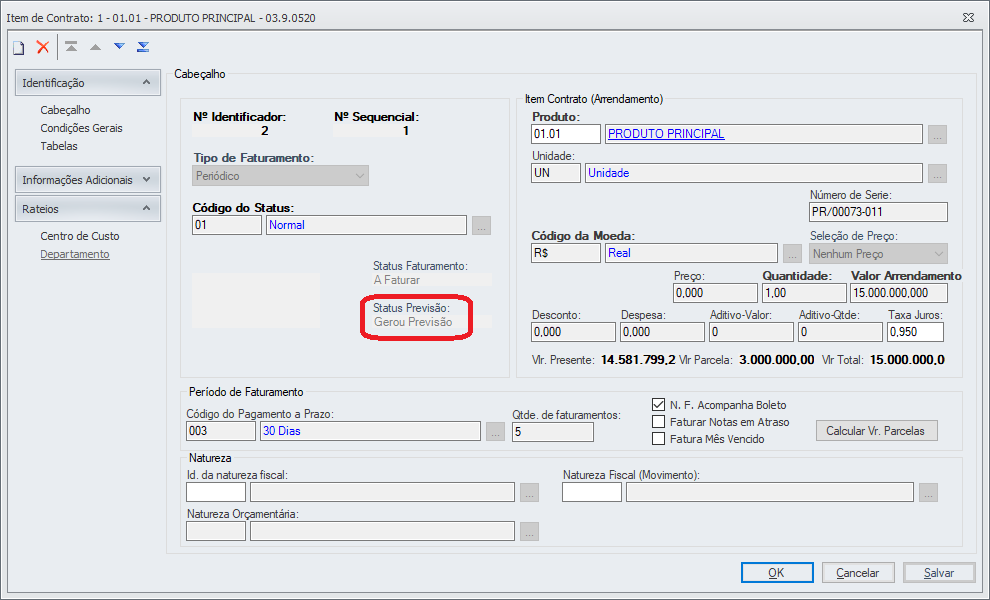

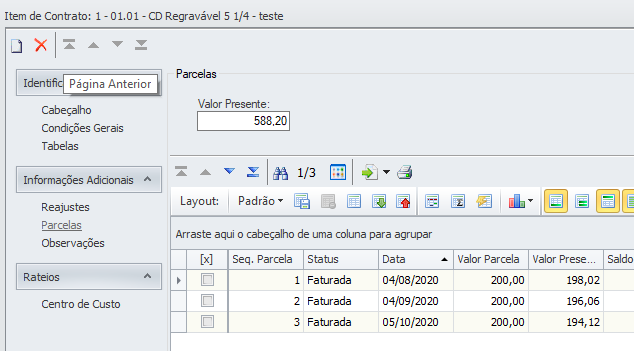

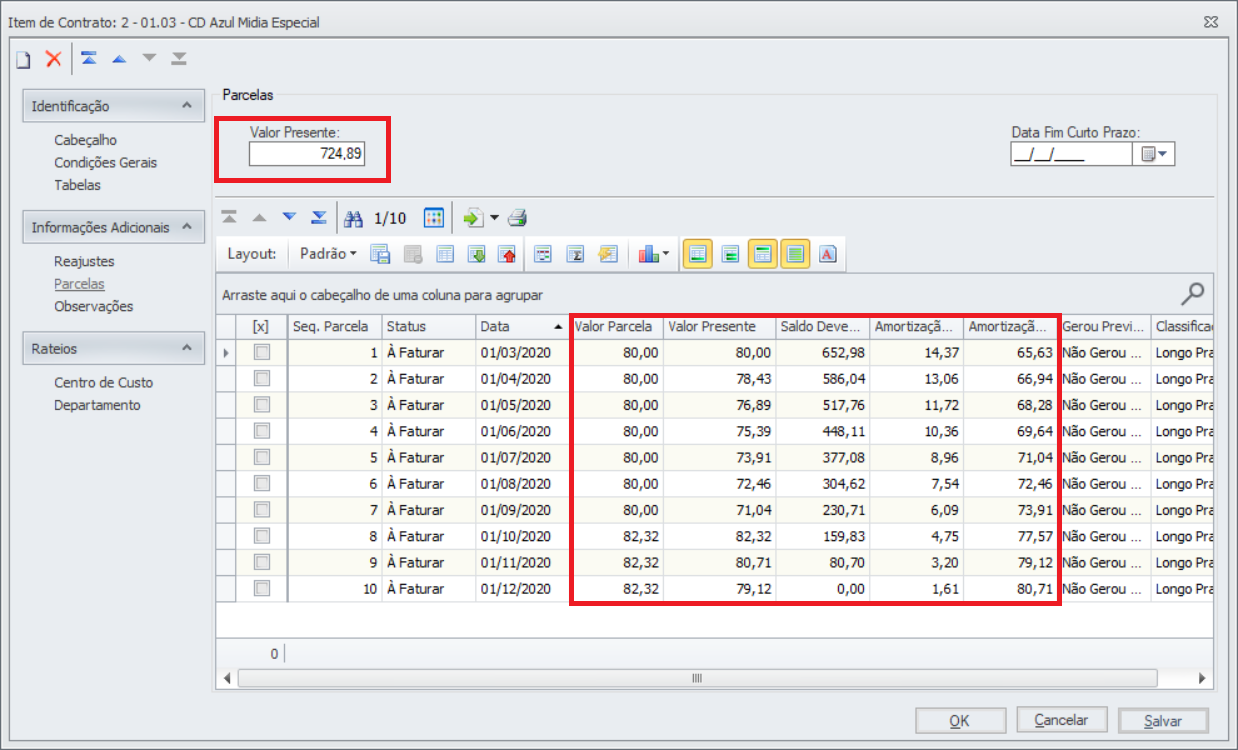

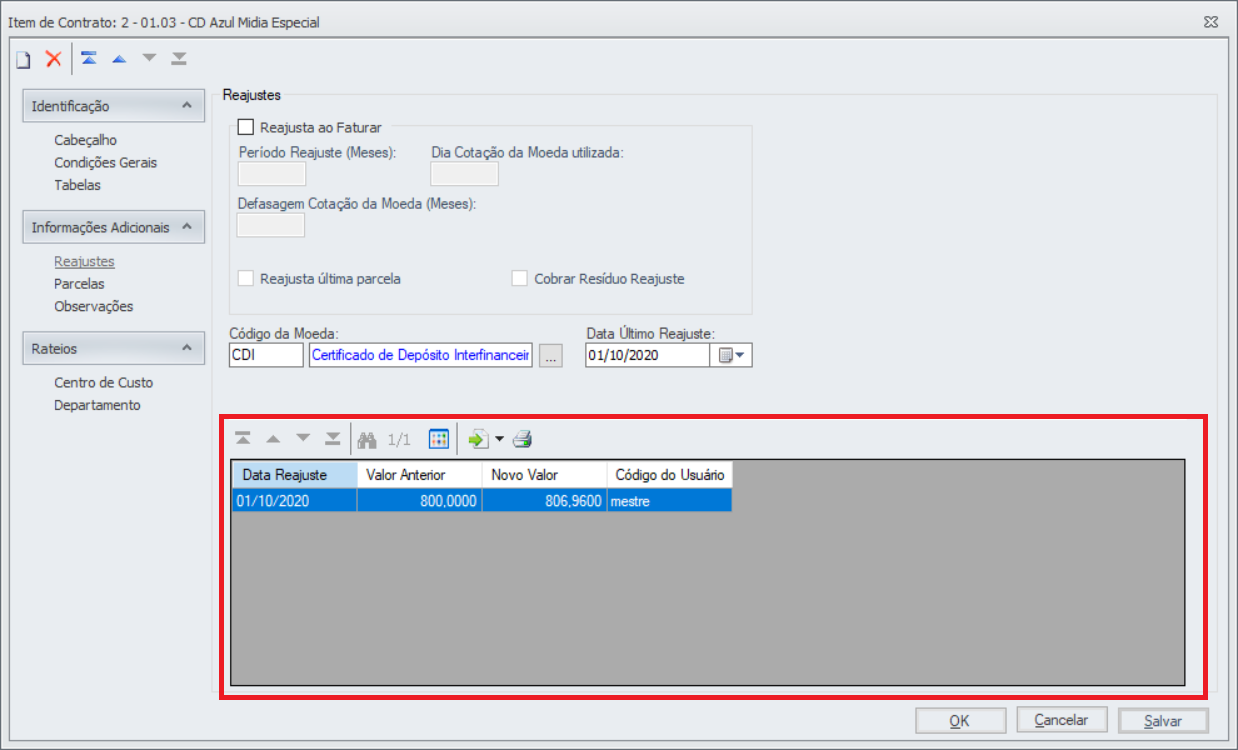

O contrato deve ter o valor presente do bem, valor arrendado, valor dos encargos, quantidade de parcelas e percentual de juros aplicado.

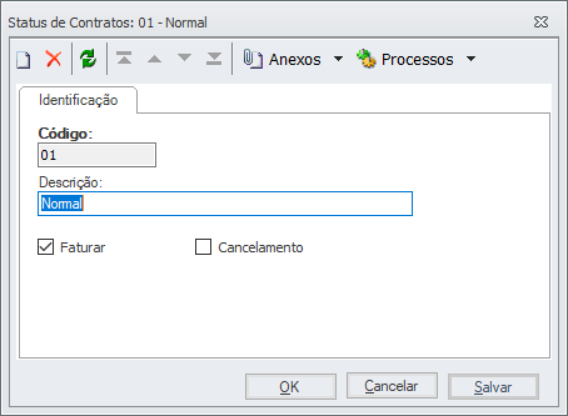

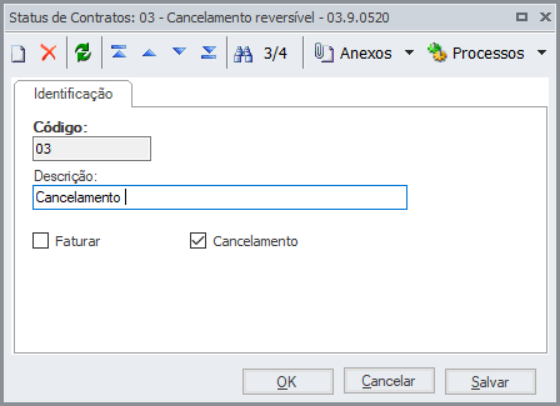

O contrato deverá gerar os faturamentos com periodicidade de acordo com a necessidade do contrato, mas não pode ter mais parcelas do que determinado na capa do item de contrato e não deve ultrapassar o valor arrendado.

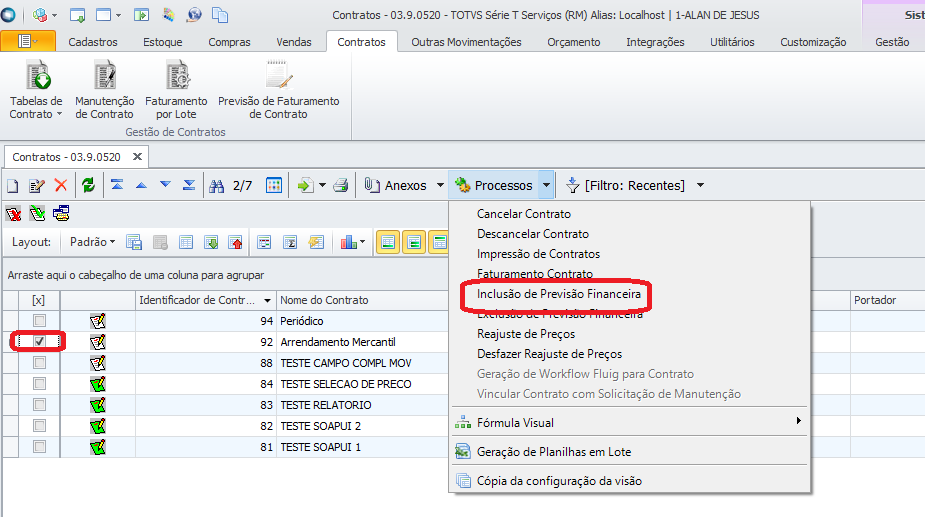

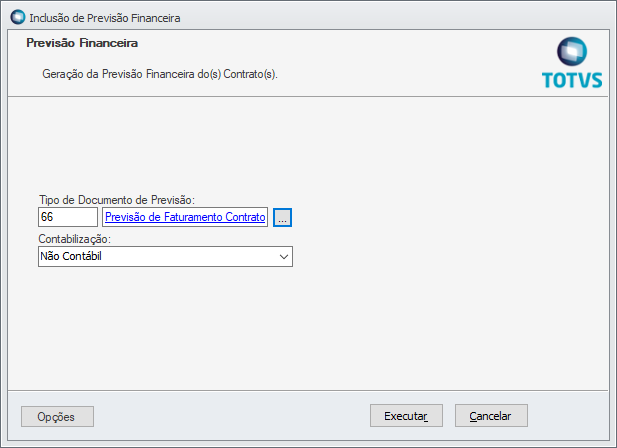

Os movimentos e a previsão financeira também devem ser baseados nesses valores.

Legislação IFRS 16 - CPC06

As normas internacionais de contabilidade (IFRS – International Financial Reporting Standards) passam constantemente por revisões e atualizações para garantir a melhoria contínua de sua aplicação. Essas mudanças têm como proposta garantir maior clareza nas informações financeiras e contábeis.

Em janeiro de 2019, a IFRS 16 / CPC 06 (R2), referente a leasing, entrou em vigor, impondo modificações para os registros de arrendamento das empresas, como por exemplo, locação veículos, escritórios e outros tipos de ativos. De imediato, isso impactará a forma de identificar, mensurar e divulgar os contratos de arrendamento.

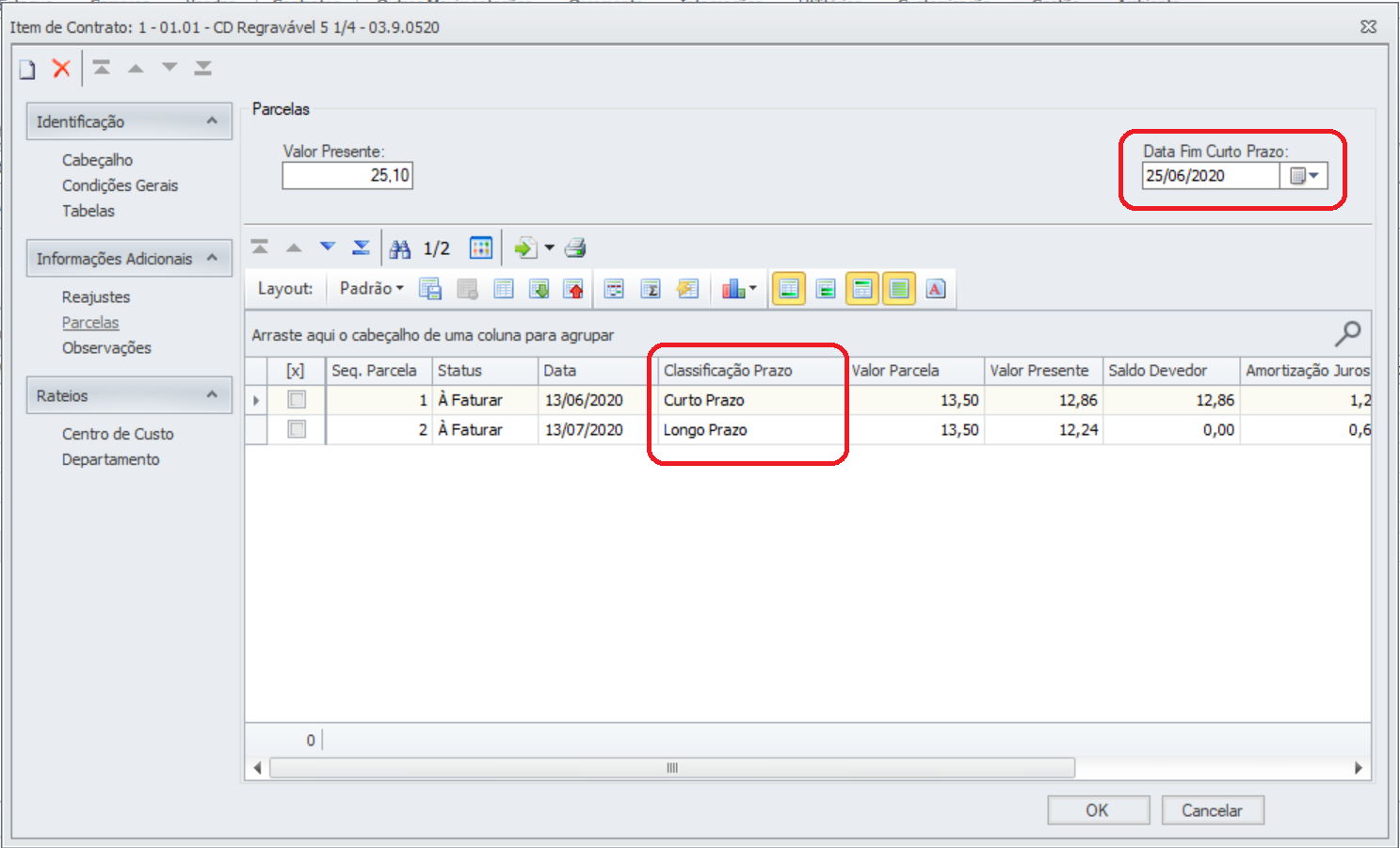

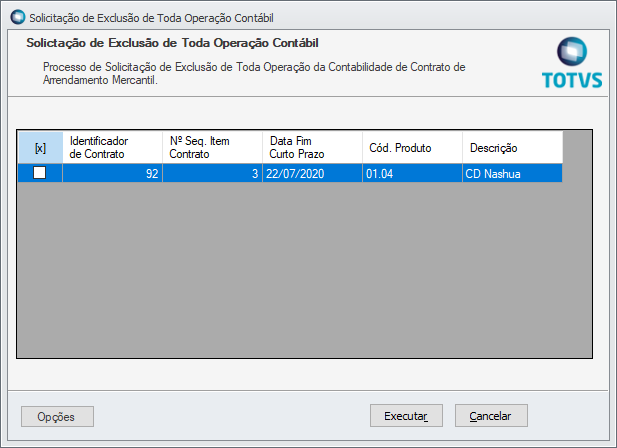

A legislação estabelece que os contratos do tipo de arrendamento mercantil devem ser reconhecidos como ativo imobilizado da empresa arrendatária, e seus valores e correções contabilizados como direitos de uso e não como despesas.

A legislação também determinam que valores a pagar registrados na contabilidade, devem ser contabilizados no curto prazo e no longo prazo (Ativo de direito de uso, passivo de arrendamento e encargos financeiros).

Descrição do Processo

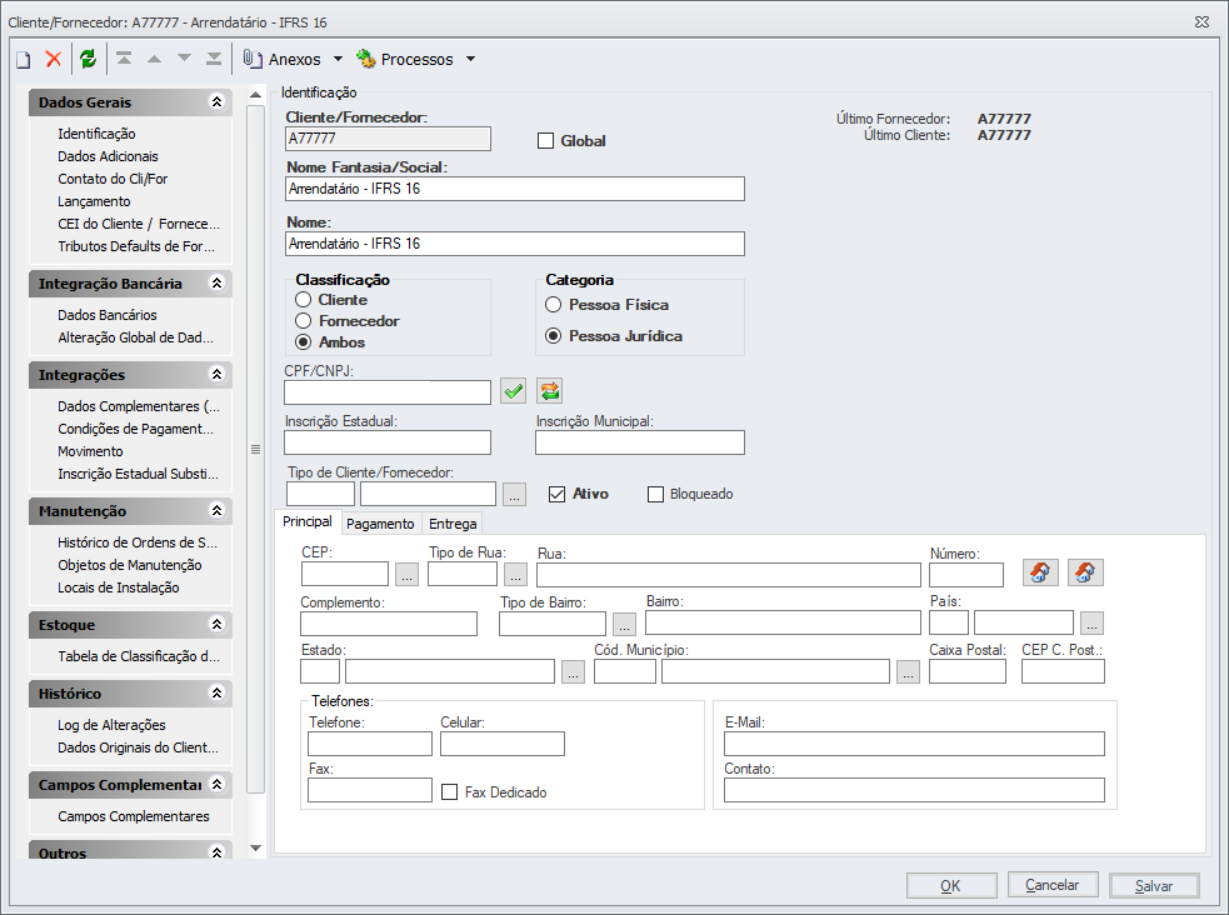

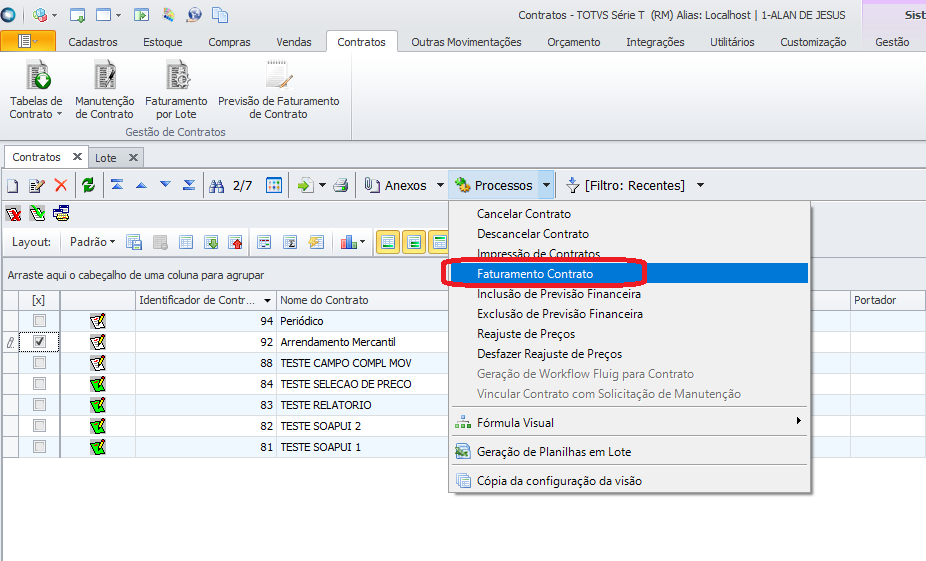

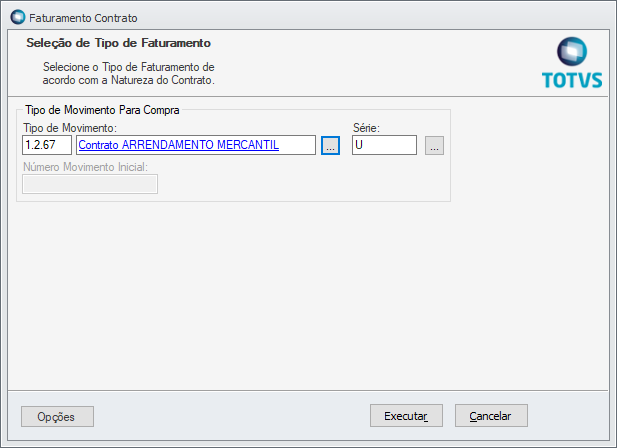

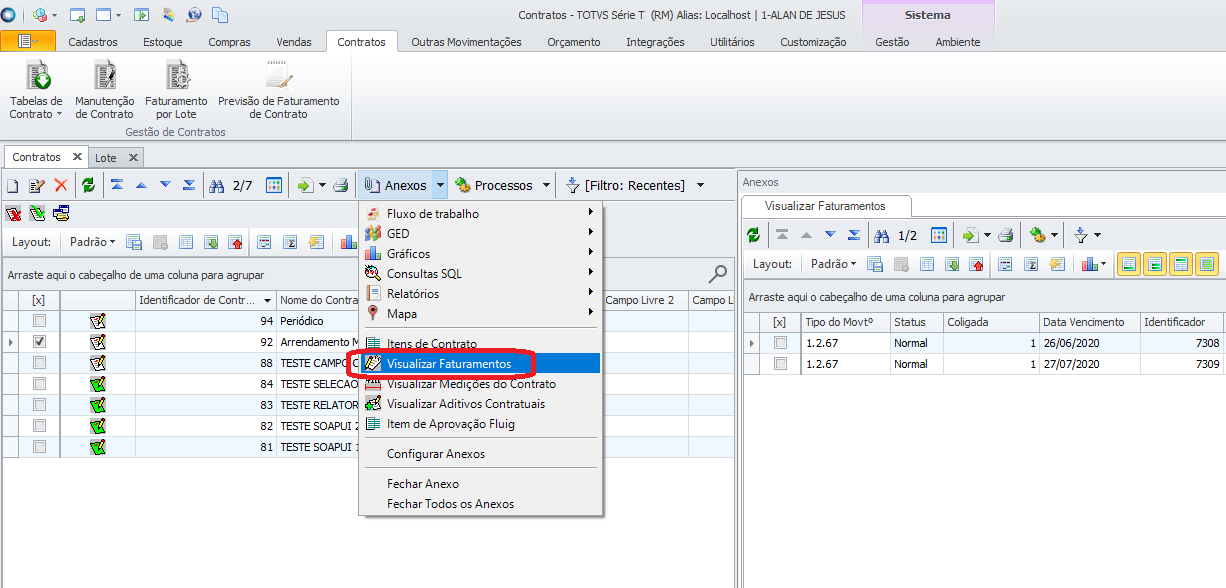

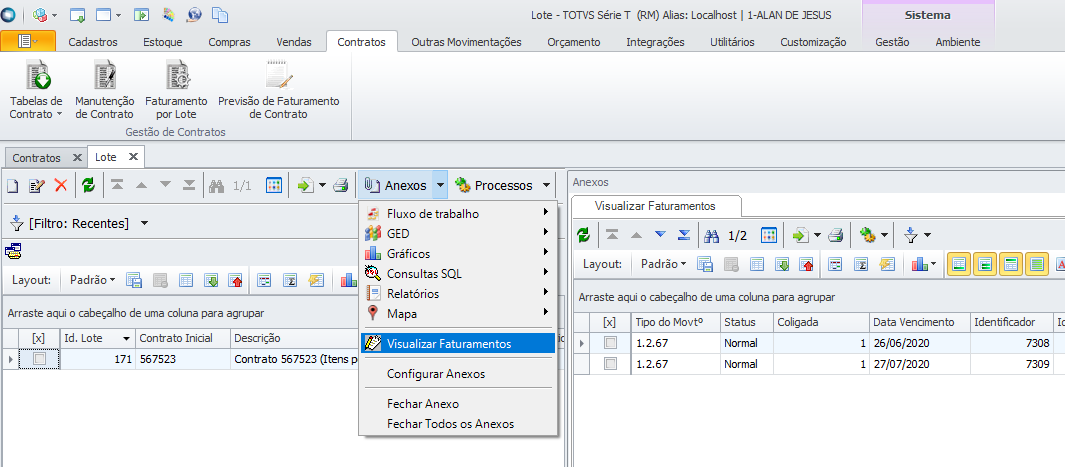

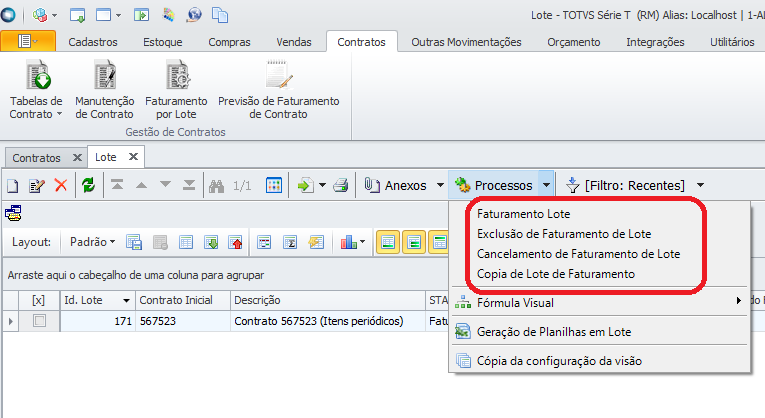

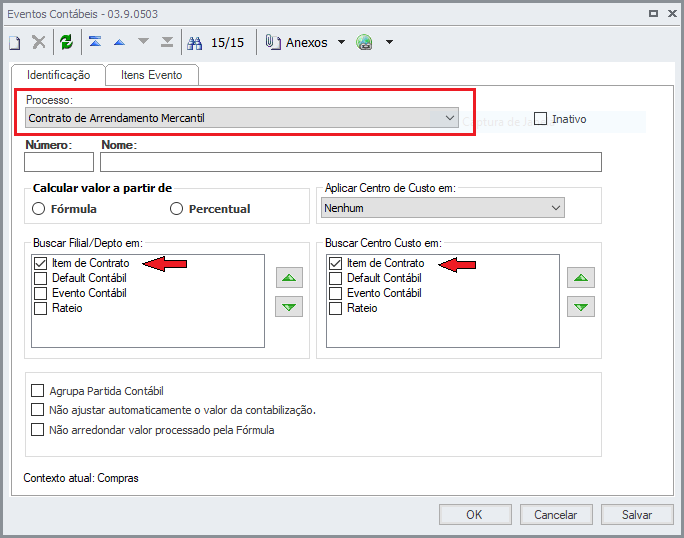

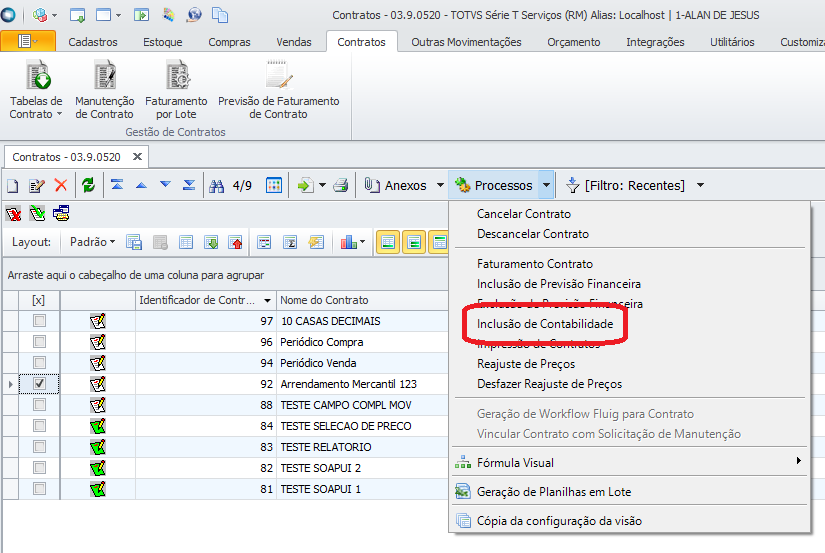

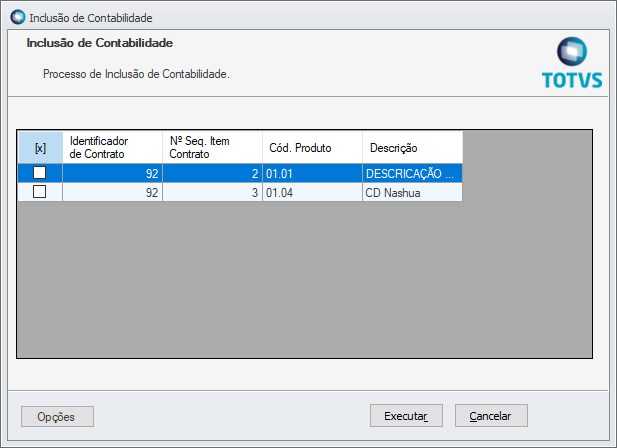

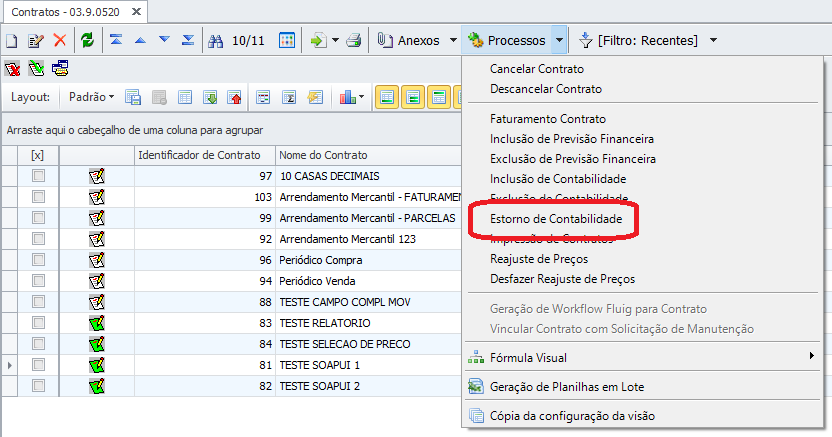

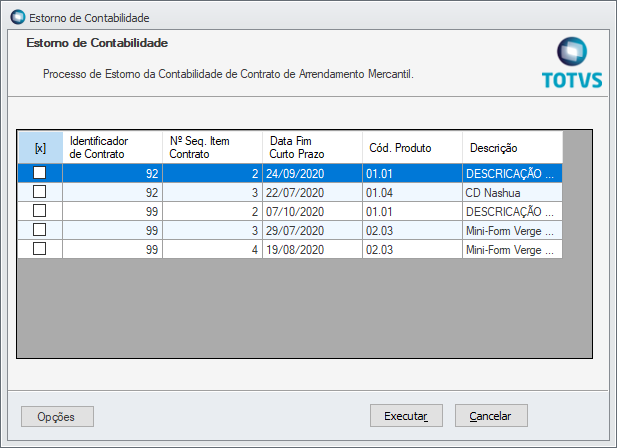

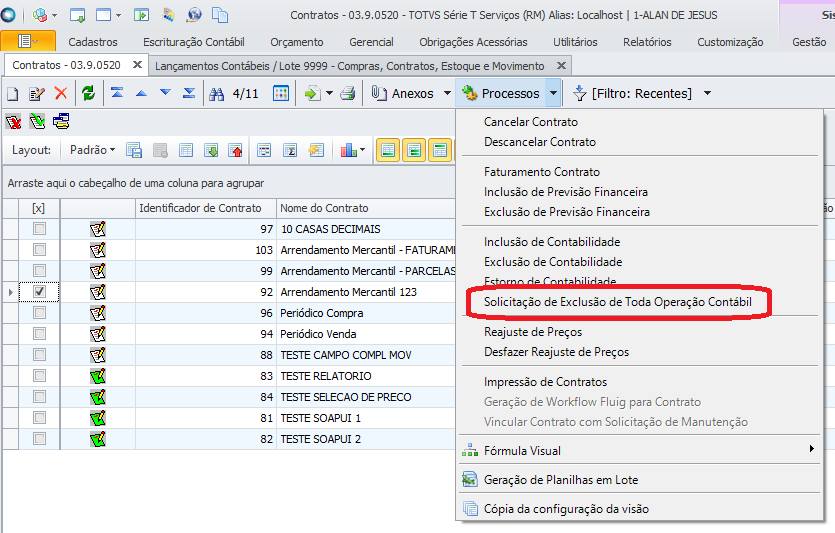

Para a gestão do contrato de Arrendamento Mercantil a empresa arrendatária irá incluir um contrato do tipo Arrendamento Mercantil.

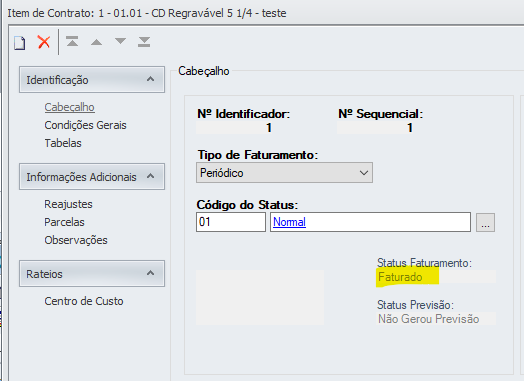

O contrato permitirá o tipo de faturamento periódico para controle dos pagamentos mensais, contabilização dos valores, geração de previsões financeiras, reajustes e faturamento para pagamento e o tipo de faturamento não periódico para a inclusão do ativo, integração com o Gestão Patrimonial.

Procedimento para Implantação e Utilização

A implementação está disponível nas versões 12.1.29 e posteriores.

| Deck of Cards | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| |||||||||

|

Procedimento para Implantação

O sistema é atualizado logo após a aplicação do pacote de 12.1.29.

Procedimento para Utilização| Deck of Cards | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas