| Índice |

|---|

| maxLevel | 2 |

|---|

| minLevel | 2 |

|---|

| indent | 10 |

|---|

| exclude | Conteúdo |

|---|

| style | square |

|---|

| class | indice_form |

|---|

|

1. QuestãoEste parecer trata sobre os aspectos legais sobre apuração e tributação de rendimentos recebidos acumuladamente (RRA). 2. Normas Apresentadas pelo Cliente| Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante. |

Apresenta como embasamento legal a Instrução Normativa RFB nº 1.500, de 29 de outubro de 2014, em seu Art. 36º.

(...) Art. 36. Os RRA, a partir de 11 de março de 2015, submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês. (...)

3. Análise da ConsultoriaConforme a Instrução Normativa nº 9.580 de 22 de novembro de 2018, que regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto de Renda e Proventos de qualquer natureza, em seu artigo nº 48, define o RRA, como:

(...) Art. 48. Os rendimentos recebidos acumuladamente e submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou do crédito, separadamente dos demais rendimentos recebidos no mês. Art. 49. Os rendimentos recebidos acumuladamente, quando correspondentes ao ano-calendário em curso, serão tributados, no mês do recebimento ou do crédito, sobre o total dos rendimentos, subtraídos do valor das despesas com ação judicial necessárias ao seu recebimento, inclusive de advogados, se houverem sido pagas pelo contribuinte, sem indenização ( Lei nº 7.713, de 1988, art. 12-B ). (...)

Além disso, podemos observar também o Art. 80 da Instrução Normativa nº 2.110/2022:

(...) Art. 80. Sobre os valores pagos em razão de acordos, convenções e dissídios coletivos de trabalho de que tratam os arts. 611 e 616 da CLT, quando implicarem reajuste salarial, incidem a contribuição social previdenciária e as contribuições devidas a terceiros.

§ 1º Estabelecido o pagamento de parcelas retroativas ao mês da data-base da respectiva categoria profissional, os fatos geradores das contribuições deverão:

I - ser informados à RFB, nos termos do art. 25, na competência da celebração da convenção, do acordo ou do trânsito em julgado da sentença que decidir o dissídio; e

II - constar em folha de pagamento distinta, elaborada nos termos do inciso III do caput do art. 27, na qual fique identificado o valor da diferença de remuneração de cada mês.

§ 2º As contribuições decorrentes dos fatos geradores referidos no § 1º deverão ser recolhidas até o dia 20 do mês seguinte ao da competência da celebração da convenção, do acordo ou do trânsito em julgado da sentença que decidir o dissídio, ou no dia útil imediatamente anterior, caso não haja expediente bancário na referida data. (Lei nº 8.212, de 1991, art. 30, caput, inciso I, alínea "b"; e Regulamento da Previdência Social, de 1999, art. 216, caput, inciso I, alínea "b")

§ 3º Observado o prazo a que se refere o § 2º, não incidirão juros ou multas moratórias sobre os valores das contribuições calculadas na forma deste artigo.

§ 4º A contribuição do segurado será calculada mês a mês, considerando-se os valores originalmente pagos em cada competência, observada a alíquota e o limite máximo do salário de contribuição.

§ 5º Não recolhidas espontaneamente as contribuições devidas na forma deste artigo, a RFB apurará e constituirá o crédito. (...)

e o Art. 27 da mesma IN:

(...) Art. 27. A empresa e o equiparado, sem prejuízo do cumprimento de outras obrigações acessórias previstas na legislação previdenciária, são obrigados a:

I - inscrever no RGPS os segurados empregados e os trabalhadores avulsos a seu serviço, observado o disposto no § 1º; (Lei nº 8.213, de 1991, art. 17; e Regulamento da Previdência Social, de 1999, art. 18, caput, incisos I e II)

II - inscrever, quando pessoa jurídica, como contribuintes individuais no RGPS, as pessoas físicas contratadas sem vínculo empregatício e os sócios cooperados, no caso de cooperativas de trabalho e de produção, se ainda não inscritos; (Lei nº 8.213, de 1991, art. 17; e Regulamento da Previdência Social, de 1999, art. 18, caput, inciso IV, alínea "b")

III - elaborar folha de pagamento mensal da remuneração paga, devida ou creditada a todos os segurados a seu serviço, de forma coletiva por estabelecimento, por obra de construção civil e por tomador de serviços, com a correspondente totalização e resumo geral, nela constando: (Lei nº 8.212, de 1991, art. 32, caput, inciso I; e Regulamento da Previdência Social, de 1999, art. 225, caput, inciso I, e § 9º)

a) discriminados, o nome de cada segurado e respectivo cargo, função ou serviço prestado;

b) agrupados, por categoria, os segurados empregado, trabalhador avulso e contribuinte individual;

c) identificados, os nomes das seguradas em gozo de salário-maternidade;

d) destacadas, as parcelas integrantes e as não integrantes da remuneração e os descontos legais; e

e) indicado, o número de cotas de salário-família atribuídas a cada segurado empregado ou trabalhador avulso; (...)

3.1 Dos RRA Relativos a anos-calendário anteriores ao do recebimentoReferente aos Rendimentos recebidos de anos anteriores, conforme a Instrução normativa nº 1.500/2014: (...) Art. 36. Os RRA, a partir de 11 de março de 2015, submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês. (Redação dada pelo(a) Instrução Normativa RFB nº 1558, de 31 de março de 2015) Art. 37. O imposto será retido, pela pessoa física ou jurídica obrigada ao pagamento ou pela instituição financeira depositária do crédito, e calculado sobre o montante dos rendimentos pagos, mediante a utilização de tabela progressiva resultante da multiplicação da quantidade de meses a que se referem os rendimentos pelos valores constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito.

§ 1º O décimo terceiro salário, quando houver, representará em relação ao disposto no caput a 1 (um) mês.

§ 2º A fórmula de cálculo da tabela progressiva acumulada a que se refere o caput, deverá ser efetuada na forma prevista no Anexo IV a esta Instrução Normativa.

Art. 38. Do montante a que se refere o art. 37 poderão ser excluídas despesas, relativas aos rendimentos tributáveis, com ação judicial necessária ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização.

Art. 39. A base de cálculo será determinada mediante a dedução das seguintes despesas relativas ao montante dos rendimentos tributáveis, observado o previsto no art. 36:

I - importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, de acordo homologado judicialmente ou de separação ou divórcio consensual realizado por escritura pública; e

II - contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios. (...)

3.2 RRA - Mafon 2023 Conforme o Manual do Imposto de Renda sobre a renda retida na fonte - edição de 2023, dispõe o RRA como: Os rendimentos recebidos acumuladamente, submetidos à incidência do imposto sobre a renda com base na tabela progressiva e correspondentes a anos-calendário anteriores ao do recebimento, são tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês, inclusive os decorrentes de decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal.

O disposto acima aplica-se ao décimo terceiro salário e a quaisquer acréscimos e juros referentes aos mesmos rendimentos.

O imposto será retido pela pessoa física ou jurídica obrigada ao pagamento ou pela instituição financeira depositária do crédito, sendo calculado sobre o montante dos rendimentos pagos ou creditados, mediante a utilização de tabela progressiva resultante da multiplicação da quantidade de meses a que se referem os rendimentos pelos valores constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito. Do montante recebido poderão ser excluídas despesas, relativas aos rendimentos tributáveis, com ação judicial necessárias ao seu recebimento, inclusive com advogados, se tiverem sido pagas pelo contribuinte, sem indenização; e deduzidas as seguintes despesas:

a) importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, de acordo homologado judicialmente ou de separação ou divórcio consensual realizado por escritura pública; e Para efeitos da aplicação da referida dedução, observe-se que: - I - as importâncias pagas relativas ao suprimento de alimentos, em face do Direito de Família, serão aquelas em dinheiro e somente a título de prestação de alimentos provisionais ou a título de pensão alimentícia;

- II - tratando-se de sociedade conjugal, a dedução somente se aplica, quando o provimento de alimentos for decorrente da dissolução daquela sociedade;

- III - não alcança o provimento de alimentos decorrente de sentença arbitral, de que trata a Lei nº 9.307, de 23 de setembro de 1996;

b) contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios

Os rendimentos recebidos no decorrer do ano-calendário poderão integrar a base de cálculo do Imposto sobre a Renda na Declaração de Ajuste Anual (DAA) do ano-calendário do recebimento, à opção irretratável do contribuinte. Nessa hipótese, o imposto será considerado antecipação do imposto devido apurado na DAA. A opção referida será exercida na DAA e não poderá ser alterada, ressalvada a hipótese em que a modificação ocorra no prazo fixado para a apresentação da DAA.

RENDIMENTOS DO TRABALHO

Código Recolhimento -1889 Rendimentos Acumulados - Mafon 2023.

FATO GERADOR

Rendimentos recebidos acumuladamente decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios, e os provenientes do trabalho, inclusive aqueles oriundos de decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal, relativos a anos calendário anteriores ao do recebimento. Tal situação não se aplica aos rendimentos pagos pelas entidades de previdência complementar.

ALÍQUOTA/BASE DE CÁLCULO

O imposto será calculado mediante a utilização da tabela progressiva resultante da multiplicação da quantidade de meses a que se refiram os rendimentos pelos valores constantes da tabela progressiva mensal correspondente ao mês do

recebimento ou crédito.

Tratando-se de beneficiário pessoa física, para efeito de determinação da base de cálculo sujeita à incidência do imposto na fonte, poderão ser deduzidas do rendimento bruto:

a) as contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios;

b) as importâncias pagas a título de pensão alimentícia em face das normas do direito de família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais, ou por escritura pública (consulte Esclarecimentos Adicionais).

c) honorários advocatícios, na proporção dos rendimentos tributáveis.

3.3 eSocialDeve ser considerado como RRA tudo que for pago e que se referir a competências de anos calendários anteriores ao do recebimento. O RRA, a partir de 11 de março de 2015, está submetido à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a ano-calendário anteriores ao do recebimento e são tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês.

Neste sentido, em termos de eSocial o mês do recebimento ou crédito se refere ao perApur do S-1210, e os perRef do infoPerAnt discriminados no respectivo ideDmDev (identificado como RRA) do S-1200 compõem o período abrangido pela expressão “correspondentes a anos-calendário anteriores”. Deve ser lembrado que os valores decorrentes de reclamatória trabalhista devem ser informados em eventos específicos e não no evento S-1200.

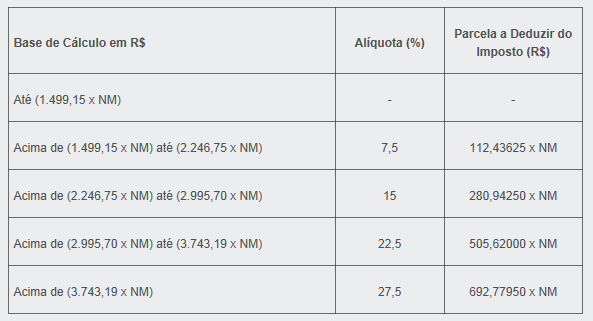

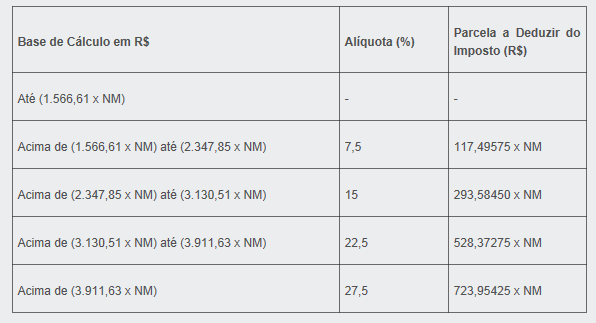

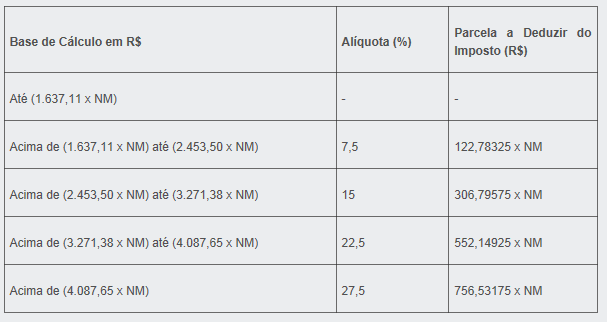

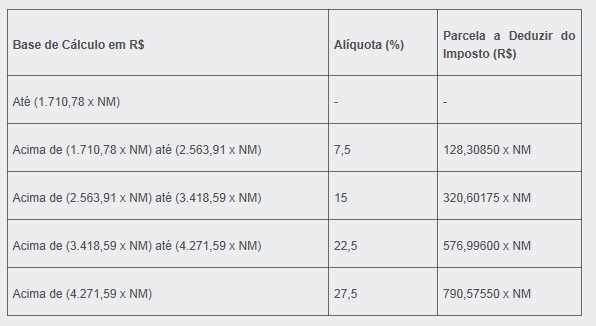

Neste evento, os valores relativos a RRA devem constar em demonstrativo exclusivo, com o campo {indRRA} preenchido com [Sim] e o grupo [infoRRA] devidamente informados. 3.4 Tabela Progressiva - RRA

I - para o ano-calendário de 2011:

a) nos meses de janeiro a março

b) nos meses de abril a dezembro: (Incluído pela Instrução Normativa RFB nº 1.145, de 5 de abril de 2011)

II - para o ano-calendário de 2012: (Incluído pela Instrução Normativa RFB nº 1.145, de 5 de abril de 2011

III - para o ano-calendário de 2013: (Incluído pela Instrução Normativa RFB nº 1.145, de 5 de abril de 2011)

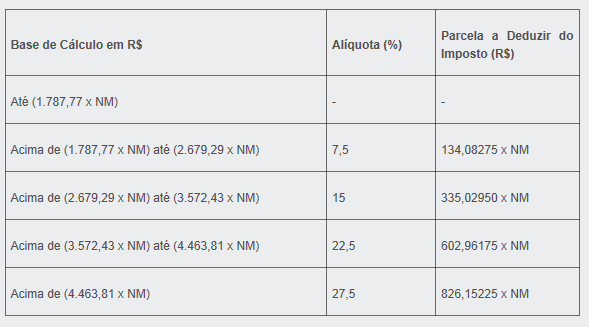

IV - a partir do ano-calendário de 2014: (Incluído pela Instrução Normativa RFB nº 1.145, de 5 de abril de 2011)

Legenda: NM = Número de meses a que se refere o pagamento acumulado

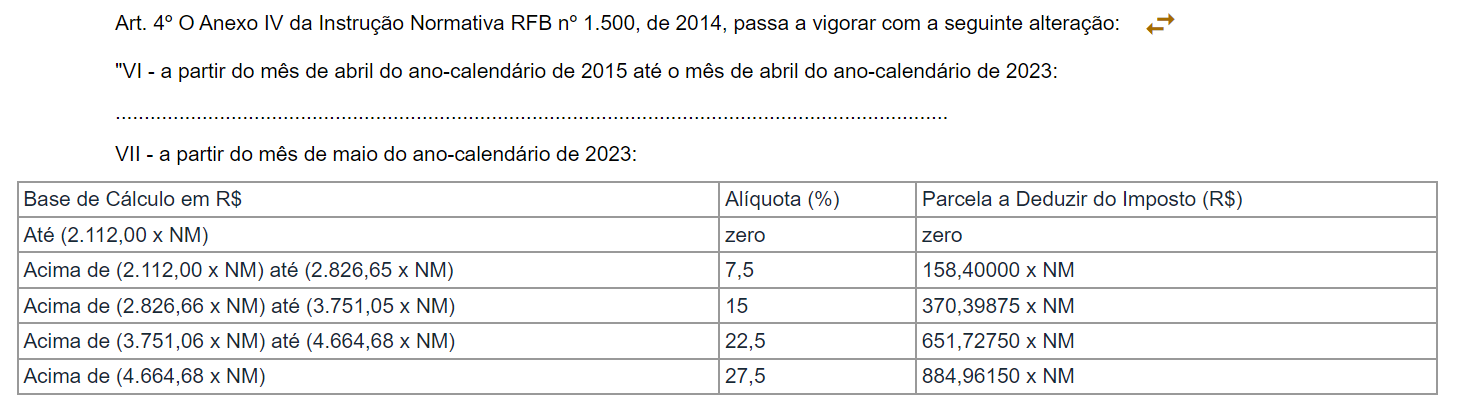

V - a partir do ano-calendário de 2023: (Incluído pela Instrução Normativa RFB nº 1.500/2014)

4. ConclusãoO imposto de renda retido na fonte deverá seguir as regras estabelecidas e demonstradas acima, quando o rendimento recebido acumuladamente for de anos calendários-anteriores ao do recebimento, o imposto será calculado mediante a utilização da tabela progressiva resultante da multiplicação da quantidade de meses a que se refiram os rendimentos pelos valores constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito. Utilizar o código 1889. Sendo rendimento recebido acumuladamente do mesmo ano-calendário do recebimento, o imposto incidirá no mês do recebimento ou crédito, sobre o total dos rendimentos. Utilizar o código 0561. Deverá constar em folha de pagamento distinta, elaborada nos termos do inciso III do art. 47, na qual fique identificado o valor da diferença de remuneração de cada mês. | Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| "O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias". |

3.5 Pagamento Realizado cujo beneficiário pessoa física -RRA É claro que as regras para o RRA não se aplicam apenas aos pagamentos de aluguel ou a funcionários, mas se estendem para outros pagamentos realizados cujo beneficiário seja pessoa física. A esses Rendimentos Recebidos Acumuladamente (RRA), o contribuinte deverá declará-los separadamente na DIRF e aplicar para o cálculo do IRRF, a tabela progressiva correspondente ao data de recebimento ou crédito do valor. No Manual do Imposto de Renda Retido na Fonte (MAFON), a orientação é de que o contribuinte indique o código de receita 1889 - Rendimentos Acumulados. Para o cálculo do RRA, a Solução de Consulta DISIT 6007/2019, esclarece:

6. Referências

7. Histórico de alteraçõesID | Data | Versão | Descrição | Chamado/ Ticket | FL | 20/08/2014 | 1.00 | Parecer Consultoria Tributária Segmentos - TPLP08 - Apuração tributação de rendimento recebido acumuladamente (RRA) | TPLP08 | DPS | 29/09/2023 | 2.00 | Deduções da base de cálculo de RRA | PSCONSEG-11374 |

|