CONTEÚDO

- Versões

- Visão Geral

- Exemplo de utilização

- Tabelas utilizadas

01. VERSÕES

02. VISÃO GERAL

Implementação para o cálculo da folha para atender a Lei nº 15.270, de 26 de novembro de 2025, que altera o cálculo do IRRF sobre salários.

LIMITE RENDIMENTO | REGRA |

Até R$5000,00 mensais | IRRF zerado |

Entre R$5000,01 e R$7350,00 mensais | Aplicar redutor (conforme fórmula legal) no valor do IRRF. A redução será decrescente e linear até zerar para quem atinge R$ 7.350,00 |

Acima de R$7350,00 mensais | IRRF normal (sem redutor) |

A redução não pode exceder o valor do imposto calculado pela tabela progressiva mensal.

A fórmula da redução será aplicada automaticamente pelo sistema na base de tributação de IRRF sem as deduções legais: 978,62 - (0,133145 x rendimentos tributáveis)

Dessa forma, o procedimento será o seguinte:

- Inicialmente, realiza-se o cálculo do IRRF pela regra padrão (tabela de cálculo de finalidade "2-IRRF"), obtendo-se o valor do imposto devido.

- Em seguida, aplica-se a fórmula de redução (tabela de cálculo de finalidade "6-IRRF_REDUÇÃO") prevista na legislação:

Redução = R$ 978,62 - (0,133145 × rendimentos tributáveis sujeitos à incidência mensal)

IMPORTANTE:

- A tabela original de IRRF de finalidade 2 - IRRF continua existindo, ou seja, seus valores não serão alterados. Para 2026, pode-se atualizar a vigência da tabela atual.

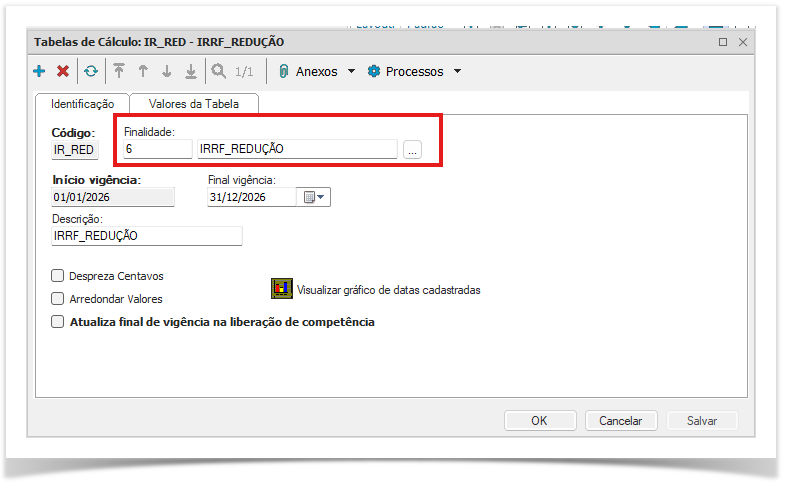

- Deve-se criar uma nova Tabela de Cálculo de finalidade 6 - IRRF_REDUÇÃO onde deverão ser informados os valores para o cálculo da redução. Ver detalhes abaixo.

- A parametrização da tabela é feita pelo usuário. Veja como é a parametrização seguida pela empresa principalmente sobre arredondamentos para marcar ou não o parâmetro "Arredondar valores".

Para o correto funcionamento do cálculo do IRRF, é imprescindível:

- Fazer o recálculo de ao menos 1 funcionário e, após

- Realizar o cadastro da tabela de cálculo com a finalidade 6 - IRRF_REDUÇÃO

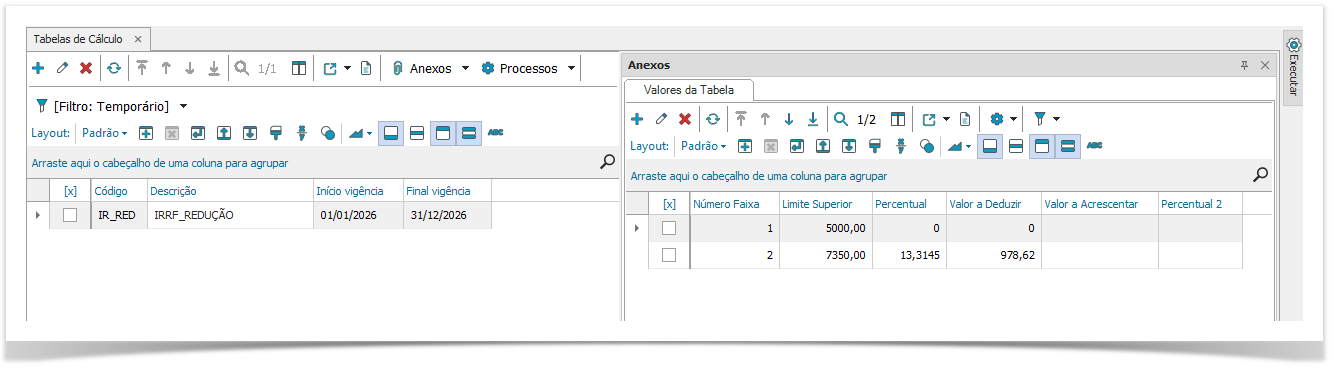

- Cadastrar nova tabela com a finalidade 6 - IRRF_REDUÇÃO em Administração de Pessoal | Cálculos | Tabelas de Cálculo:

- Faixa 1 - Limite Superior = 5000,00 - Percentual = 0 - Valor a Deduzir = 0

- Faixa 2 - Limite Superior = 7350,00 - Percentual = 13,3145 - Valor a Deduzir = 978,62

- Vigência 01/01/2026 a 31/12/2026

Será apresentada a mensagem abaixo caso o pagamento seja no caixa 2026 e a tabela de finalidade 6 - IRRF_REDUÇÃO não exista na base:

Atenção:

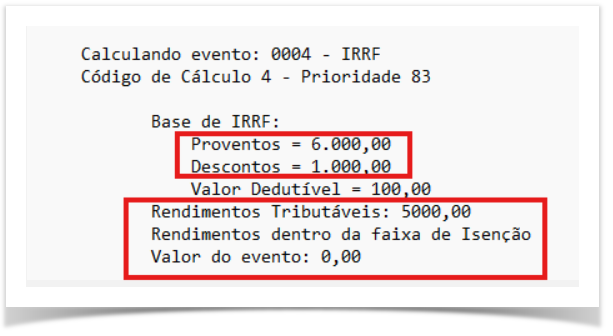

- A base utilizada para o cálculo da redução será a base tributável bruta, antes da aplicação de quaisquer deduções.

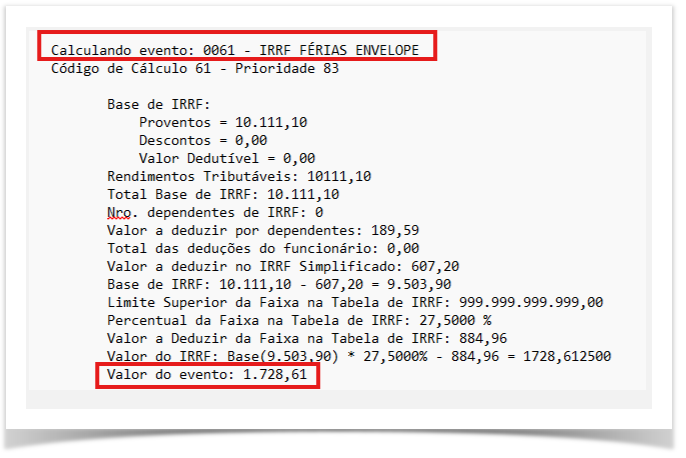

Para conferir veja o valor localizado no log de cálculo como Rendimentos Tributáveis que equivale a proventos menos descontos, sendo os valores de descontos considerando eventos que estornam IRRF. - Base para cálculo da Redução: Entra os valores que estornam IRRF.

- Para o cálculo do IRRF incidente sobre a PLR, não haverá redução, uma vez que a tabela aplicada é distinta.

- Quanto ao RRA, seus efeitos ocorrerão apenas a partir de 2027, não havendo, portanto, qualquer alteração no momento.

Dica:

03. EXEMPLO DE UTILIZAÇÃO

Veja abaixo os exemplos de cálculo do IRRF conforme nova Lei 15.270:

Dados fictícios

Cálculo considerando o pagamento da folha em 30/12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento da folha em 05/01/2026 - com o desconto do valor redutor

Abaixo alguns cálculos com os limites de aplicação do redutor

Dados fictícios

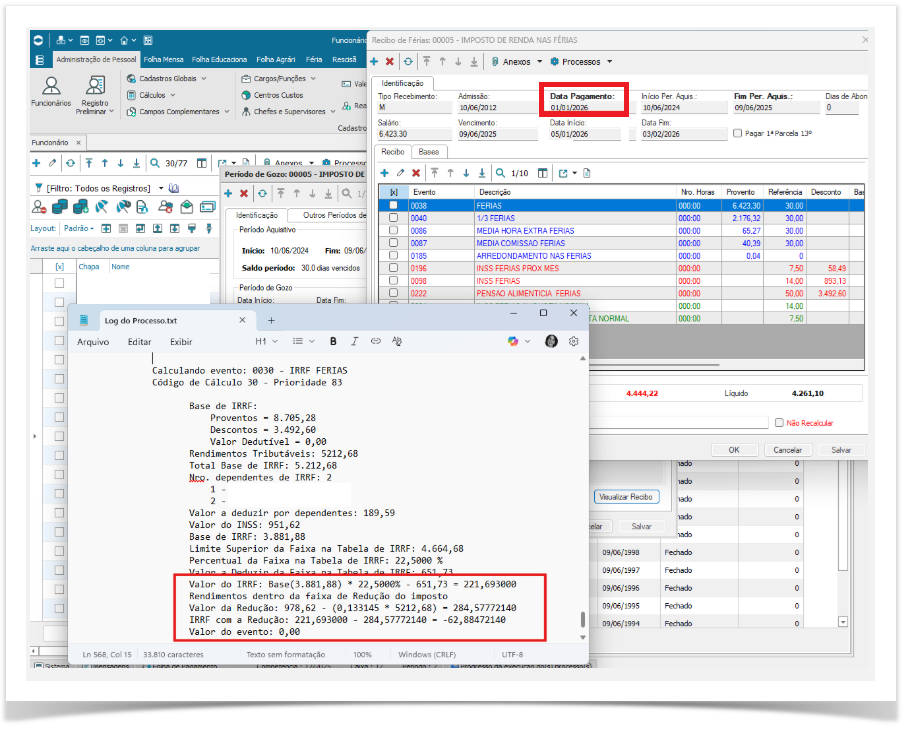

Cálculo considerando o pagamento das férias em 30/12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento das férias em 01/2026 - com o desconto do valor redutor

Dados fictícios

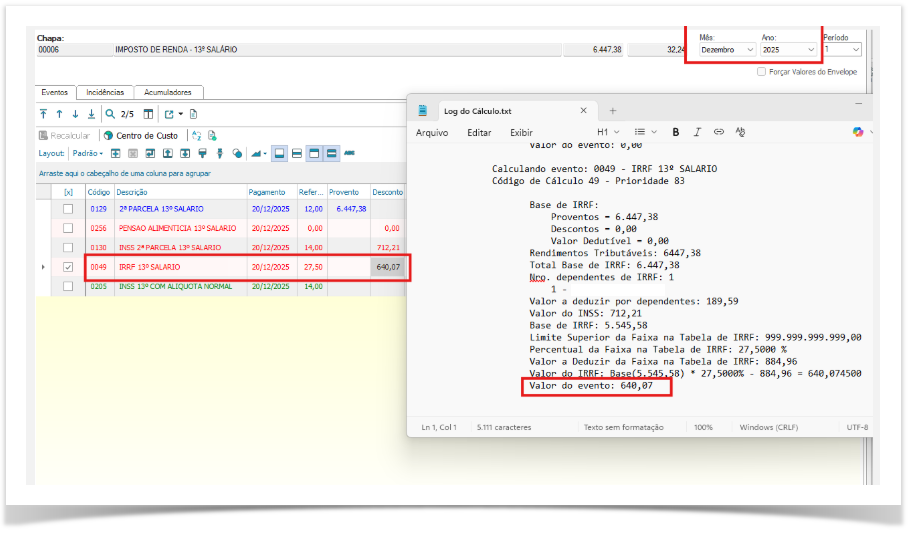

Cálculo considerando o pagamento do 13º salário em 12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento do 13º salário em 12/2026 - com o desconto do valor redutor

Dados fictícios

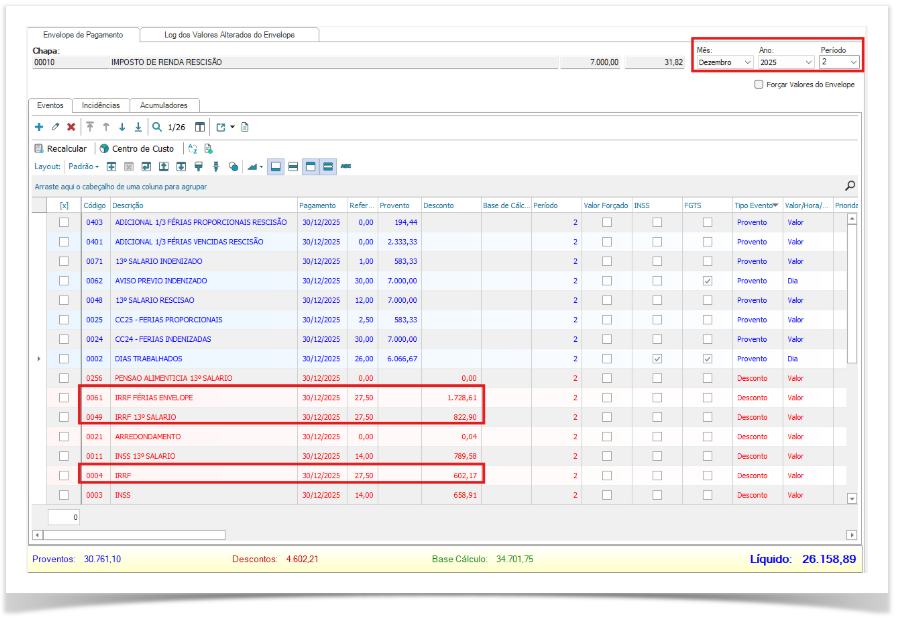

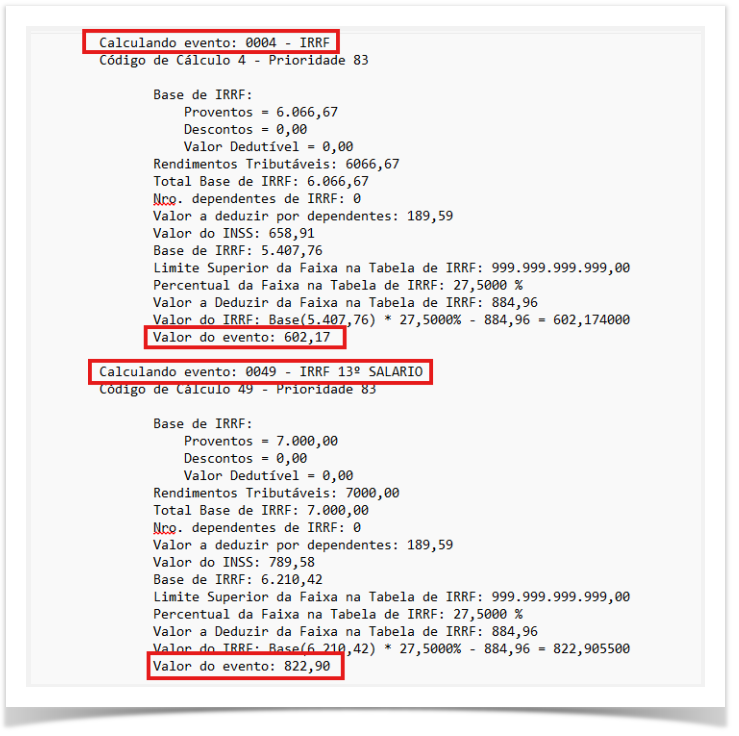

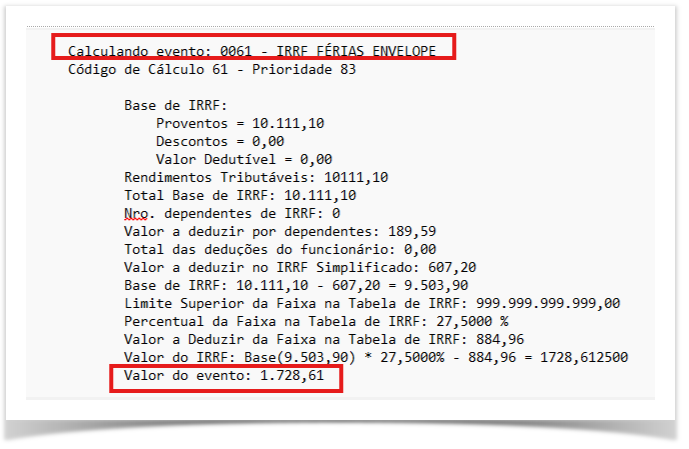

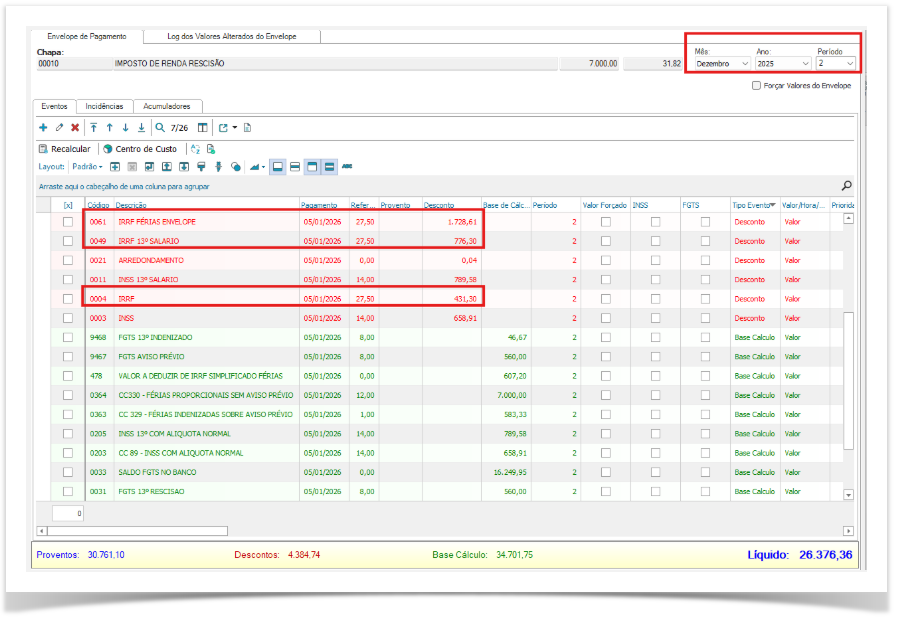

Cálculo considerando o pagamento de Rescisão em 30/12/2025 - ainda sem o desconto do valor redutor

Cálculo considerando o pagamento de Rescisão em 05/01/2026 - com o desconto do valor redutor

Observação:

No exemplo acima, o valor dos rendimentos tributáveis ficou maior que o valor limite para dedução e por isso não houve cálculo do redutor.

Quando o valor está abaixo do limite do redutor, é feito o cálculo considerando o redutor normalmente.

Dados fictícios

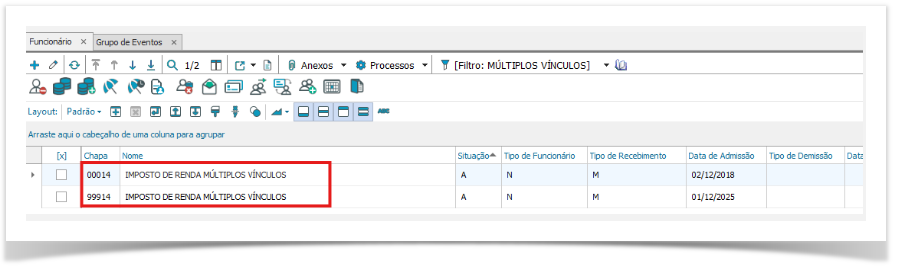

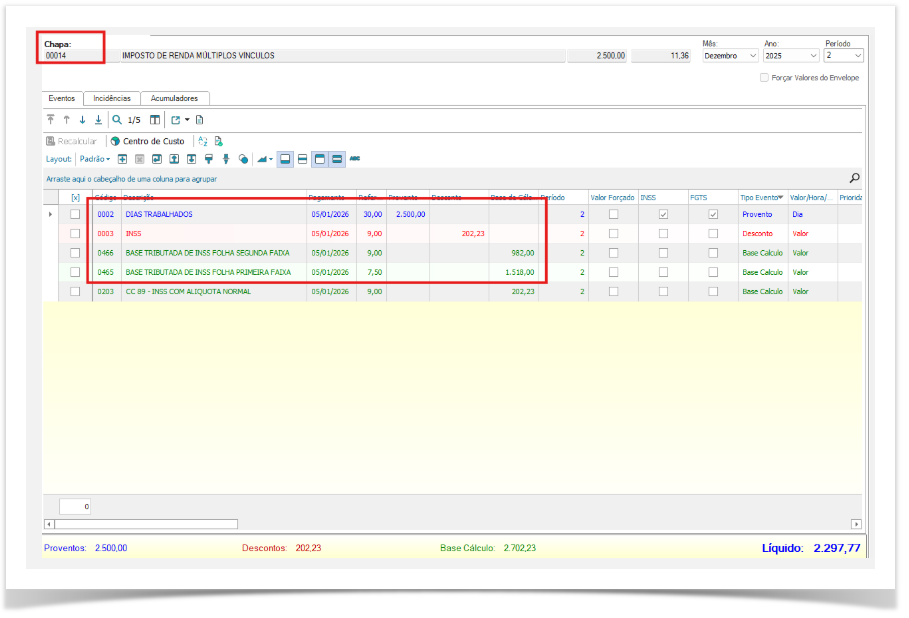

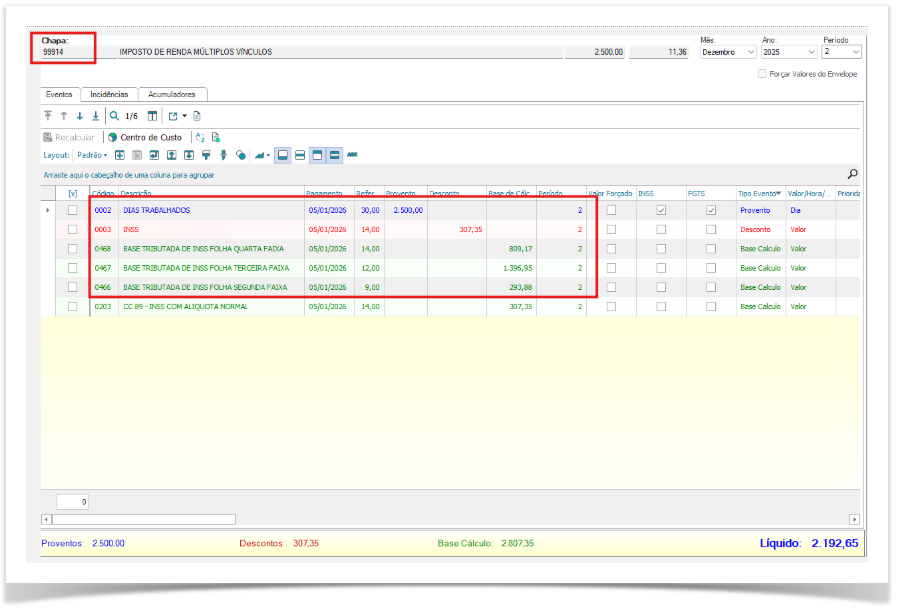

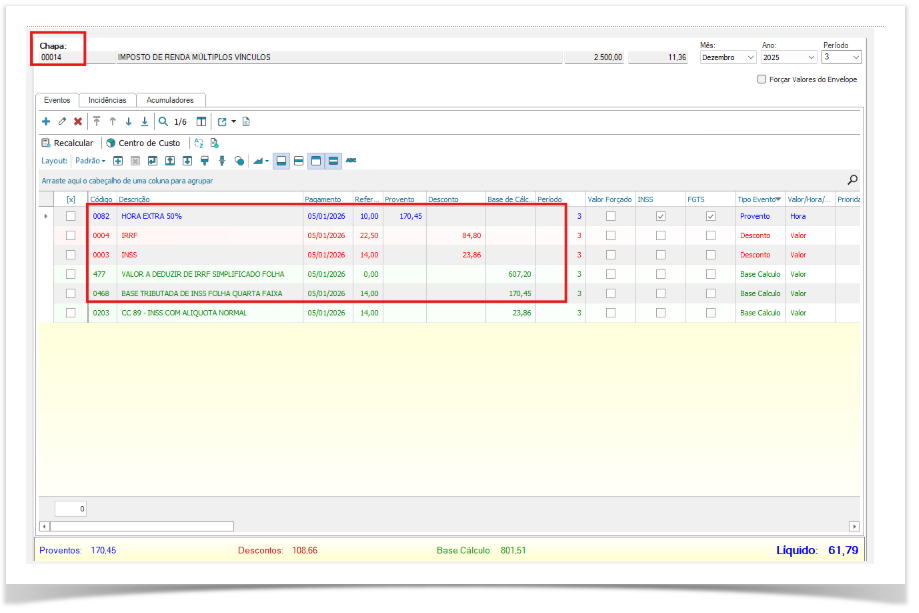

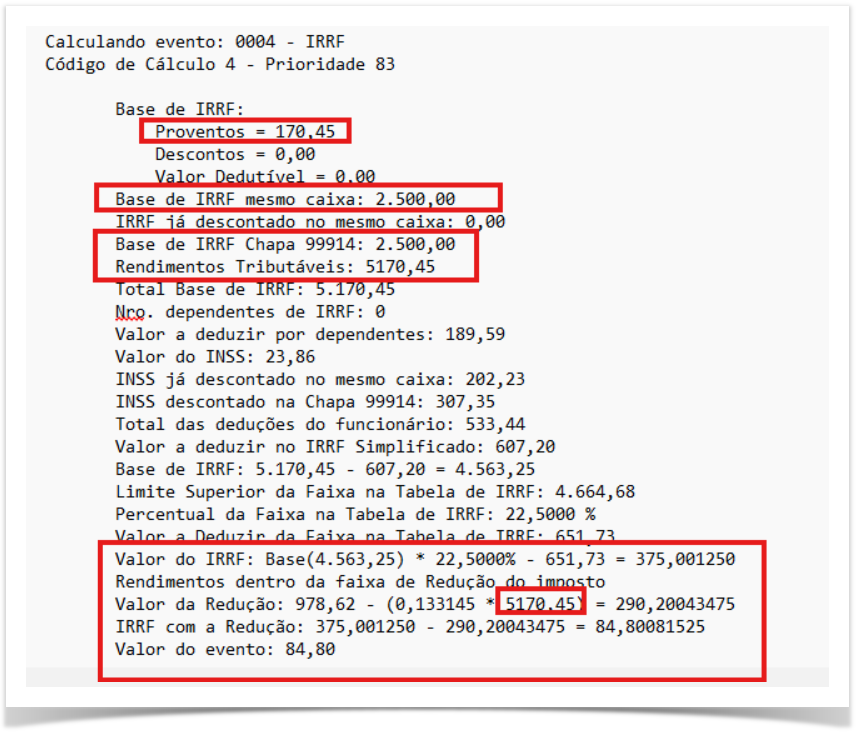

Cálculo considerando o pagamento de múltiplos vínculos em 01/2026 - com o desconto do valor redutor

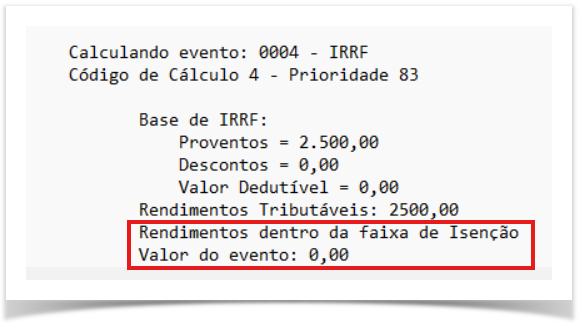

VÍNCULO 01 - Chapa 00014 - Valor dentro da isenção

VÍNCULO 02 - Chapa 99914 - Valor dentro da isenção

VÍNCULO 01 - Chapa 00014 - Lançamento de valor em outro período para alcançar rendimento para aplicação do redutor

04. TABELAS UTILIZADAS

- PFFINANC

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas