1. Sobre

Nota de Débito

Uma Nota de Débito documenta uma situação na qual o emitente registra um aumento no imposto devido, consequentemente, uma redução no imposto devido pelo adquirente, que é o destinatário.

2. Parametrização Gestão Fiscal

3. Tipos de Nota de Débito

Em Desenvolvimento

Em Desenvolvimento

Em Desenvolvimento

Em Desenvolvimento

Em Desenvolvimento

A emissão da Nota Fiscal de Débito (Finalidade 6) com o Tipo de Nota de Débito 06 (Pagamento Antecipado) faz parte das regras da Reforma Tributária (conforme a Nota Técnica 2025.002-RTC e a Lei Complementar nº 214/2025).

Essa nota foi criada porque o fato gerador do IBS e da CBS ocorre no momento em que você recebe o dinheiro, mesmo que a mercadoria ou serviço só seja entregue no futuro. O objetivo é destacar e recolher o imposto no mês do recebimento do adiantamento.

- Finalidade de Emissão (finNFe): Selecione a opção 6 - Nota de Débito.

- Tipo de Nota de Débito (tpNFDebito): Selecione a opção 06 - Pagamento Antecipado.

- Estoque: Marque a opção para Não atualizar estoque. (Como a mercadoria ainda não saiu, essa nota é meramente financeira/fiscal).

O Fluxo Completo Da Antecipação à Entrega

Para não pagar imposto em duplicidade, o processo deve seguir duas etapas claras:

Passo 1: O Recebimento (Emissão da Nota de Débito)

O cliente faz o adiantamento. Você emite a Nota de Débito (Tipo 06) sobre o valor recebido. O imposto (IBS/CBS) entra na sua apuração do mês atual.

Passo 2: A Entrega Final (Emissão da NF-e Normal)

Quando a mercadoria for efetivamente enviada ou o serviço concluído, você emitirá uma NF-e Normal (Finalidade 1) com o CFOP de remessa/venda.

Deve ser parametrizado no movimento a opção de vincular o Lançamento Financeiro de Adiantamento.

link da documentação - https://tdn.totvs.com/display/public/LRM/Controle+de+Adiantamento

No XML da NF-e Normal: Seu sistema deverá gerar o grupo de notas de antecipação de pagamento (gPagAntecipado) e preencher a tag refNFe informando a chave de acesso da Nota de Débito emitida no Passo 1.

Observação: Compensação: Isso serve para abater o imposto que você já pagou antecipadamente, garantindo que você só recolha a diferença sobre o saldo restante na nota final.

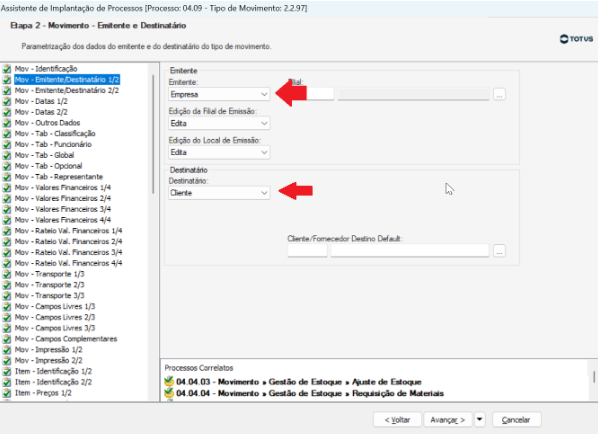

Guia de Parametrização do Tipo de Movimento

Acesse o menu de Parametrização de Tipos de Movimento da linha RM e realize as seguintes configurações:

1. Etapa 2 - Movimento - Emitente e Destinatário

- Emitente: Empresa (Própria Filial)

- Destinatário: Empresa

2. Estoque e Financeiro

- Estoque: Configurar para Não atualizar estoque.

3. Etapa 67 - Fiscal - Tributação - Item

Configure a matriz de tributos para a Reforma Tributária. Atenção: Não inclua os impostos legados (ICMS, IPI, PIS, COFINS).

Tributo |

Configuração / Tributo Base |

CBS |

Parametrização Normal de acordo com a alíquota federal |

IBS MUN |

Utilizar o Tributo Base igual a IBS Consolidado |

IBS UF |

Utilizar o Tributo Base igual a IBS Consolidado |

Observação: Conforme a legislação vigente, o XML deve conter estritamente as tags de IBS, CBS e Imposto Seletivo (se houver). Os impostos antigos (como ICMS, IPI, PIS e COFINS) não devem ser parametrizados neste tipo de movimento.

4. Etapa 69 - Fiscal - Nota Fiscal Eletrônica

- Finalidade de Emissão (finNFe): 6 - Nota de Débito

- Tipo de Nota de Débito (tpNFDebito): 06 - Pagamento Antecipado

Instituída pela Nota Técnica 2025.002 e alinhada às diretrizes da Reforma Tributária, a Nota Fiscal de Débito – Tipo 07 (Perda de Estoque) deve ser gerada quando o fechamento de inventário aponta divergências negativas na quantidade de produtos.

A finalidade deste documento é realizar o estorno de créditos, via apuração assistida, referentes à aquisição de bens que foram baixados por motivo de perda. Vale destacar que essa nota de débito possui aplicação exclusiva para a CBS e o IBS, portanto, não substitui a NF-e de baixa para fins de ICMS (CFOP 5927), que deve continuar sendo emitida normalmente.

- Finalidade de Emissão (finNFe): Selecione a opção 6 - Nota de Débito.

- Tipo de Nota de Débito (tpNFDebito): Selecione a opção 07 - Perda em estoque

- CST 410

- Classificação Tributária (cClassTrib) 410030 Estorno de crédito por perecimento, deterioração, roubo, furto ou extravio.

A legislação tributária exige o estorno proporcional dos créditos apropriados originalmente na compra.

Passo a Passo Geral

- Identifique a perda: No fechamento do inventário, separe as quantidades baixadas indevidamente por avaria, roubo ou deterioração.

- Localize as notas originais: Tenha em mãos as chaves de acesso das notas de compra das mercadorias que foram perdidas.

- Emita a NF-e preencha os campos obrigatórios com o CFOP 5.927, selecione o grupo de estorno de créditos correspondente e valide a emissão.

Observação:

Caso o bem perdido tenha sido adquirido de terceiros, deverá ser referenciado na nota fiscal de débito:

- O documento fiscal referente à aquisição do bem;

- O documento fiscal referente aos serviços vinculados à aquisição do bem.

1 - Etapa 2 - Movimento - Emitente e Destinatário

Emitente - Empresa (Própria Filial)

Destinatário - Empresa (Própria Filial)

2 - Etapa 67 - Fiscal - Tributação - Item

Tributo CBS

Tributo IBS MUN - deve utilizar o Tributo Base igual a IBS Consolidado

Tributo IBS UF - deve utilizar o Tributo Base igual a IBS Consolidado

Observação: Como no XML devem ser informadas apenas as tags de IBS e CBS (e Imposto Seletivo, se houver). Conforme a legislação atual, não devem ser incluídos os grupos de impostos antigos (como ICMS, IPI, PIS e COFINS), estes impostos não devem ser parametrizados.

3 - Etapa 69 - Fiscal - Nota Fiscal Eletrônica

Referência Documento

Nota de Débito

Tipo ‘Perda em Estoque’

Inclusão do Movimento

Principais telas

Identificação

Integração - Dados Fiscais

Referência Doc

Devem ser referenciados os documentos fiscais da aquisição original dos produtos perdidos.

Tributo do Item do Movimento

1 - Grupo Estorno de Crédito - <gEstornoCred>

Este grupo será gerado considerando as informações dos tributos informado no Item do Movimento.

2 - Esta Nota deve ser gerada a partir da NF-e de Compra (Aquisição) para automatizar este processo é necessário criar uma cópia por referência.

Em Desenvolvimento

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas