Histórico da Página

...

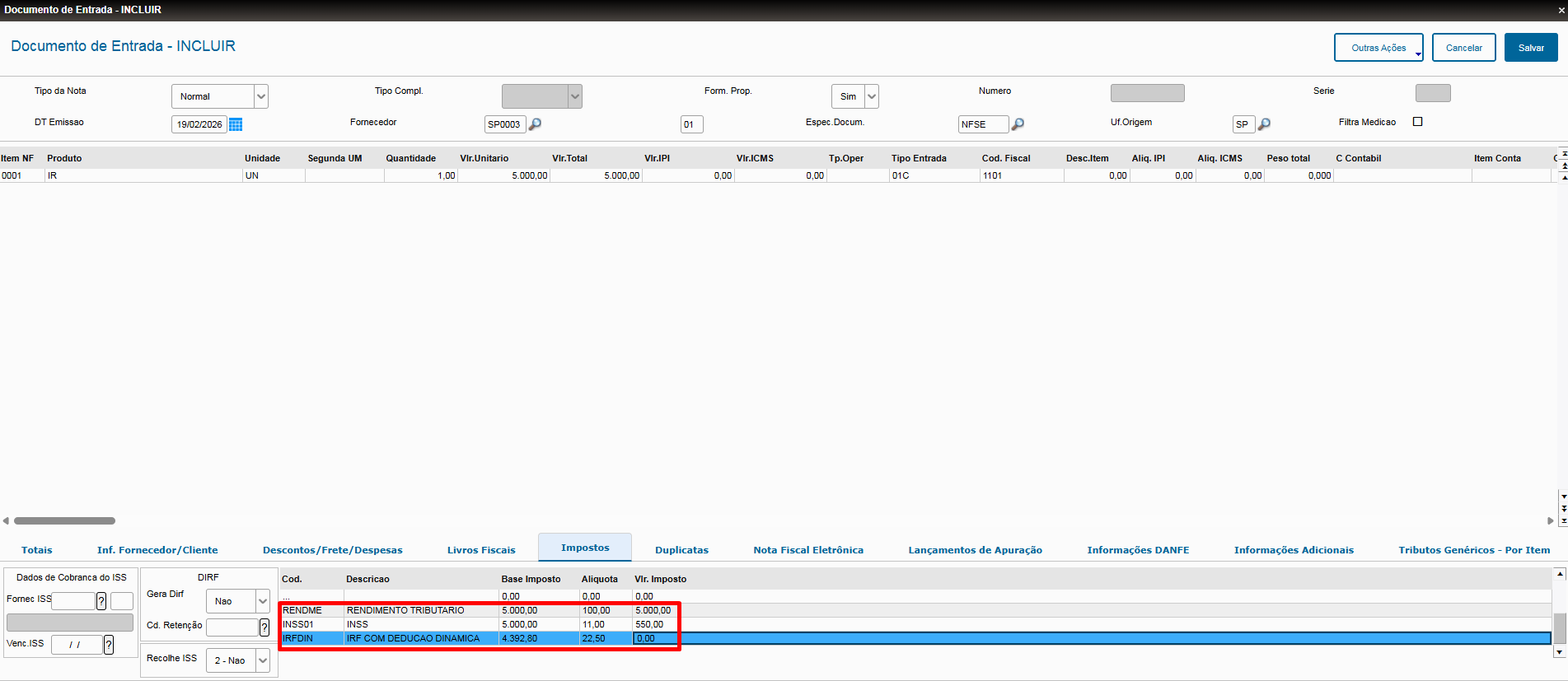

Cálculo Simplificado COM Isenção (IRRF 2026)

| Informações |

|---|

Resumo do cálculo efetuado no cenário acima:5000 - 607,20 = 4.392,804.392,80* 0,225 = 988,38988,38 - 675,49 = 312,89Agora aplicando a faixa adicional: 312,89 (IR Calculado) - 312,89 (Redutor da Faixa Adicional) = 0 |

...

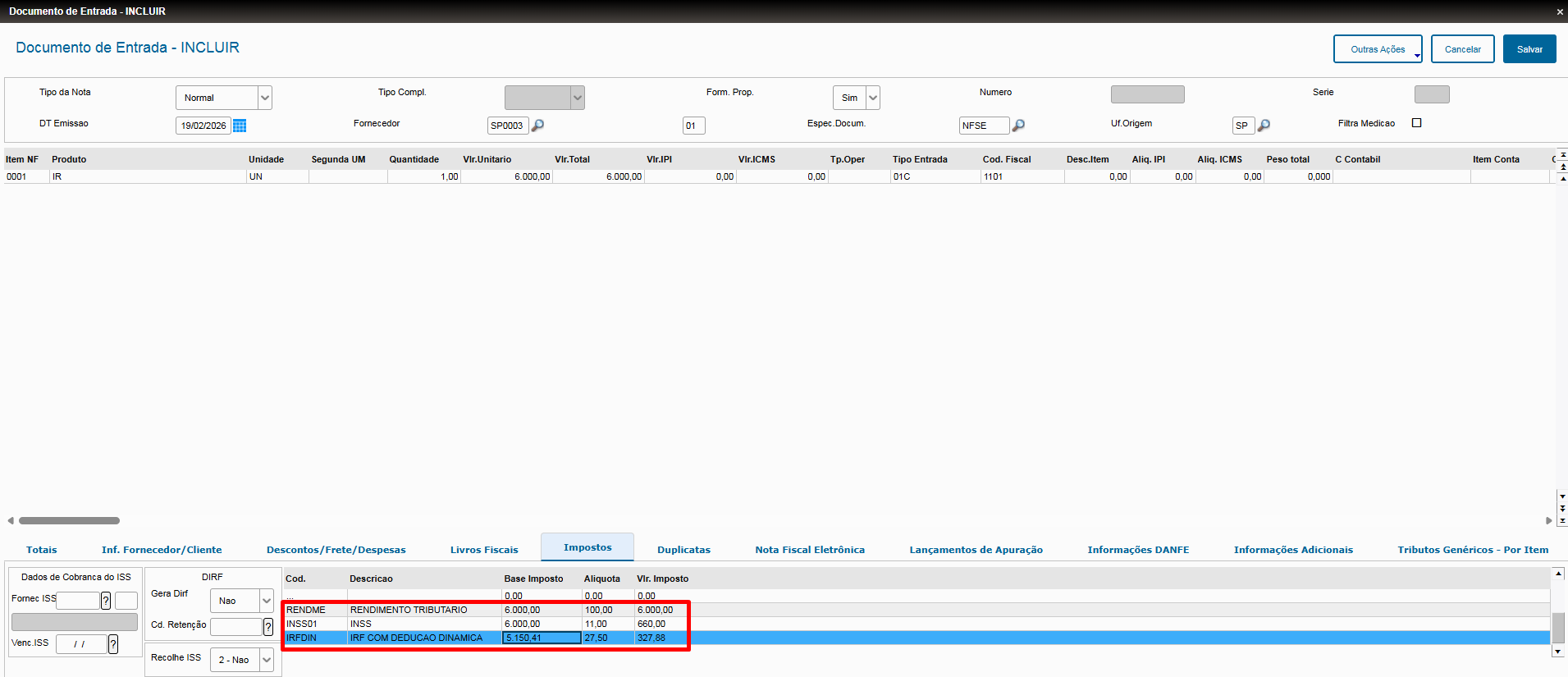

Cálculo Simplificado com desconto da faixa adicional:

| Informações |

|---|

Resumo do cálculo efetuado no cenário acima :6000 -607,20 = 5.392,805.849,59 (660 de INSS + 189,59 de 1 Dependente) = 5.150,41 (desconto normal de 849,59 foi mais vantajoso do que os 607,20 da dedução simplificada)5.150,41392,80* 0,275 = 1.483416,02361.483416,02 36 - 908,73 = 574507,29 63 Agora aplicando a faixa adicional: 978,62 - (6000 * 0,133145) = 179,75 574507,29 63 - 179,75 74 = 394327,5488 |

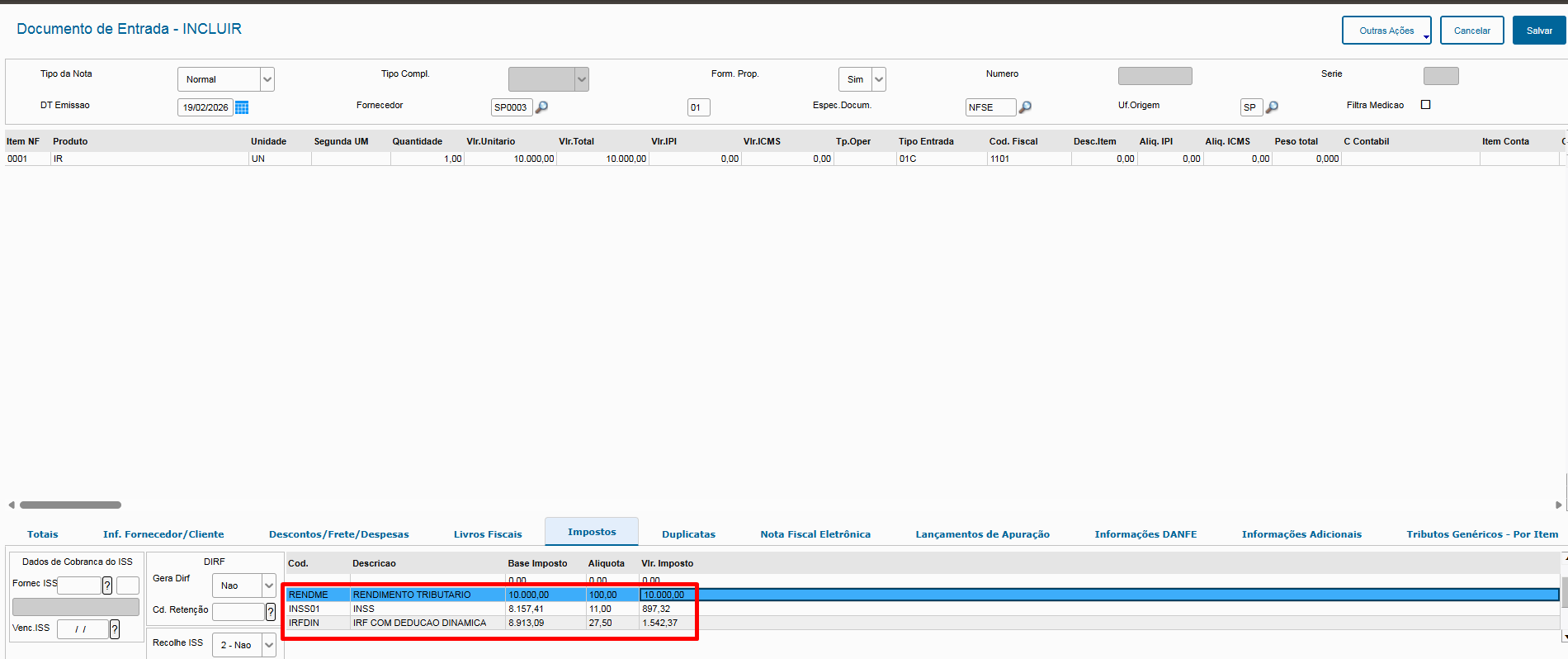

Cálculo Simplificado sem desconto da faixa adicional:

| Informações |

|---|

Resumo do cálculo efetuado no cenário acima :10.000 -607,20 = 9.392,801.056,91 (897,32 de INSS + 189,59 de 1 Dependente) = 8.913,098.913,099.392,80* 0,275 = 2.583451,02102.583451,02 10 - 908,73 = 1.674542,29 |

Cálculo Normal (Deduzindo Dependentes e INSS):

37 *Não teve o beneficio da faixa adicional porque: 978,61 - 1.331,45 (10.000,00 x 0,133145) = Negativo |

| Informações |

|---|

Resumo do cálculo efetuado no cenário acima :Num. Dependentes : 1 (A2_NUMDEP) Valor por Dependente: 189,59 (CIV_VALDEP) INSS (11%): 880,00 Logo o total de deduções (1.069,59) foi mais vantajoso do que dedução simplificada (607,20), logo a base escolhida foi a padrão (8000 - 1069,59 = 6930,41). Com a base definida, o restante do cálculo foi o seguinte: 6930,41 * 0,275 =1.905,86275 1.905,86275 - 908,73 = 997,13 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas