Histórico da Página

...

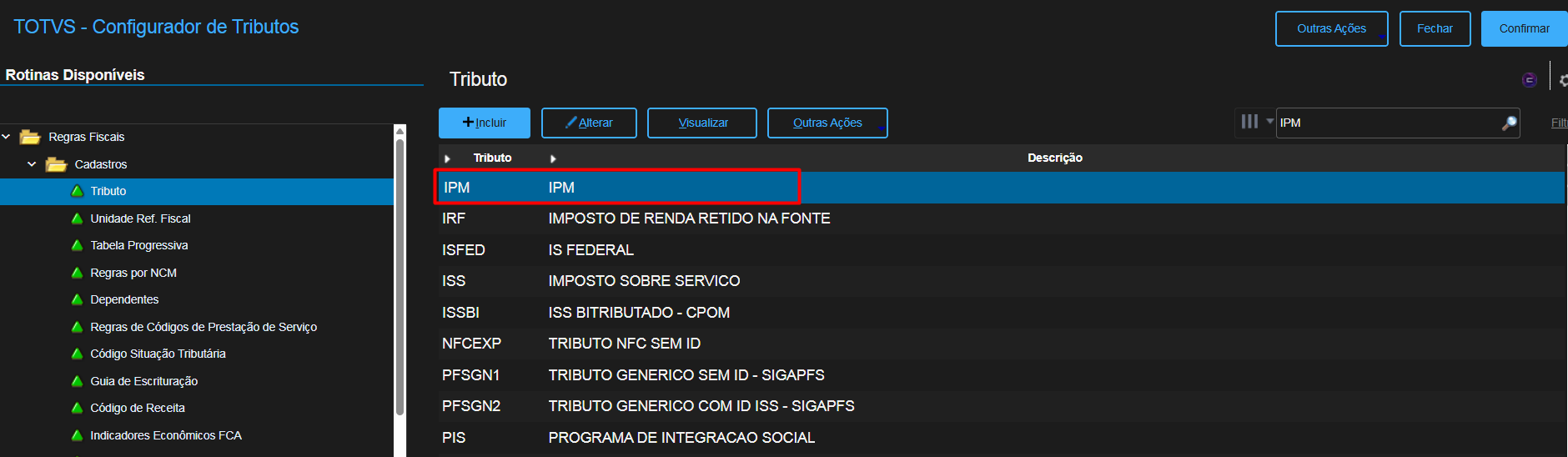

OBS: No exemplo abaixo criamos o imposto IPM e iremos utilizá-lo na regra e apuração do IPM.

2.1 Criação do Tributo Genérico

Incluir no configurador de tributos o

...

tributo que será utilizado na identificação das operações que serão considerados na apuração do IPM. No exemplo utilizamos a nomenclatura IPM.

Documentação do Configurador de Tributos:

https://tdn.totvs.com/display/public/PROT/CFGTRIB+-+Configurador+de+Tributos

Realizar o cadastro levando em consideração os itens abaixo:

- Perfil de Produto , Operação, Participante, Origem- Destino.

- Regra de Base de Cálculo, Alíquota , Escrituração.

...

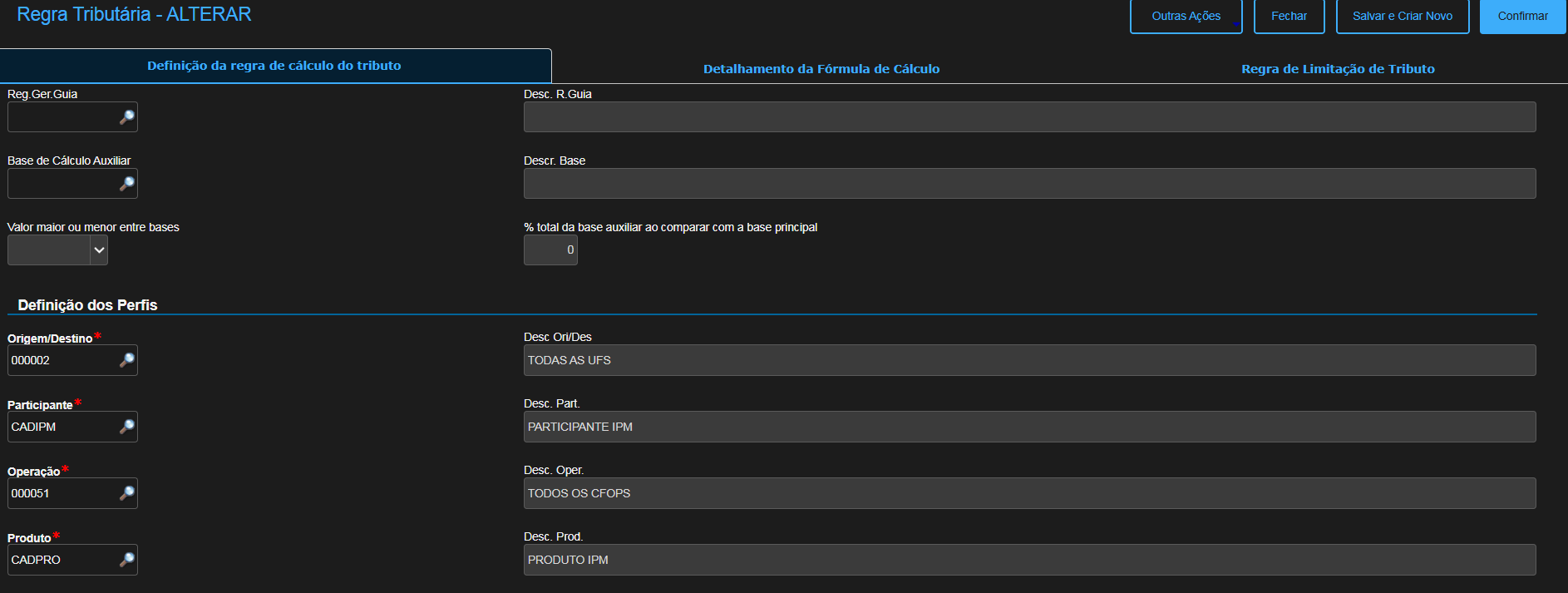

2.2 Criação de Perfis e Regras

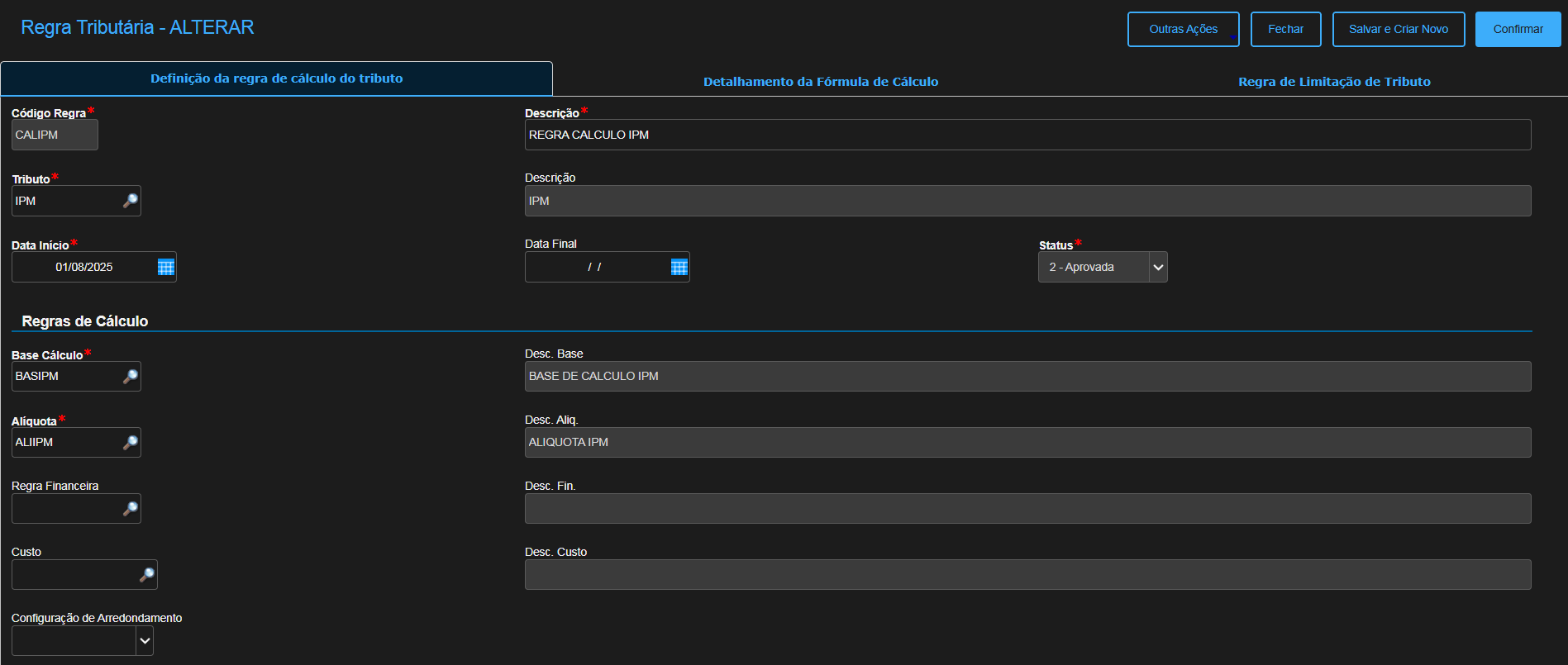

Deverá incluir os perfis de produto, operação, participante e origem/destino para vinculação na regra de cálculo.

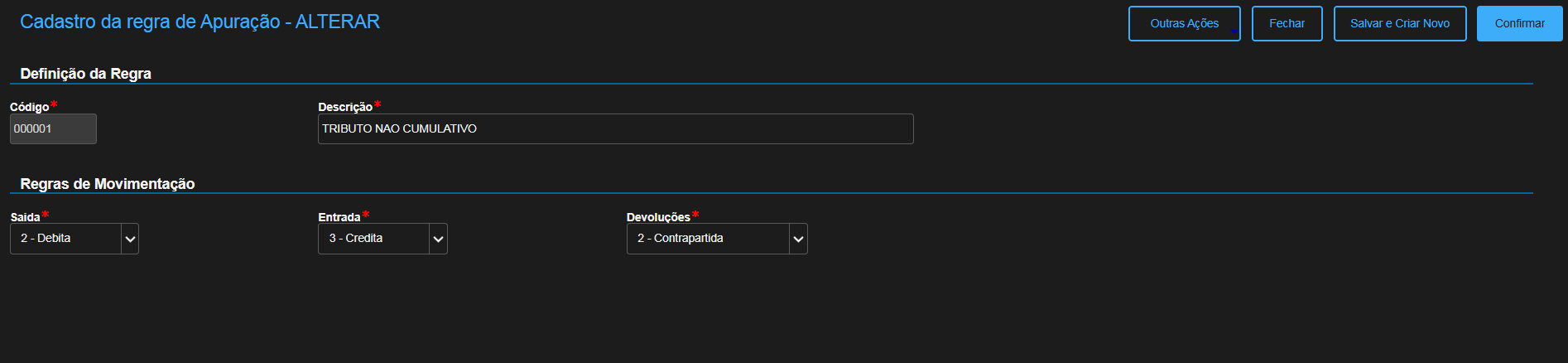

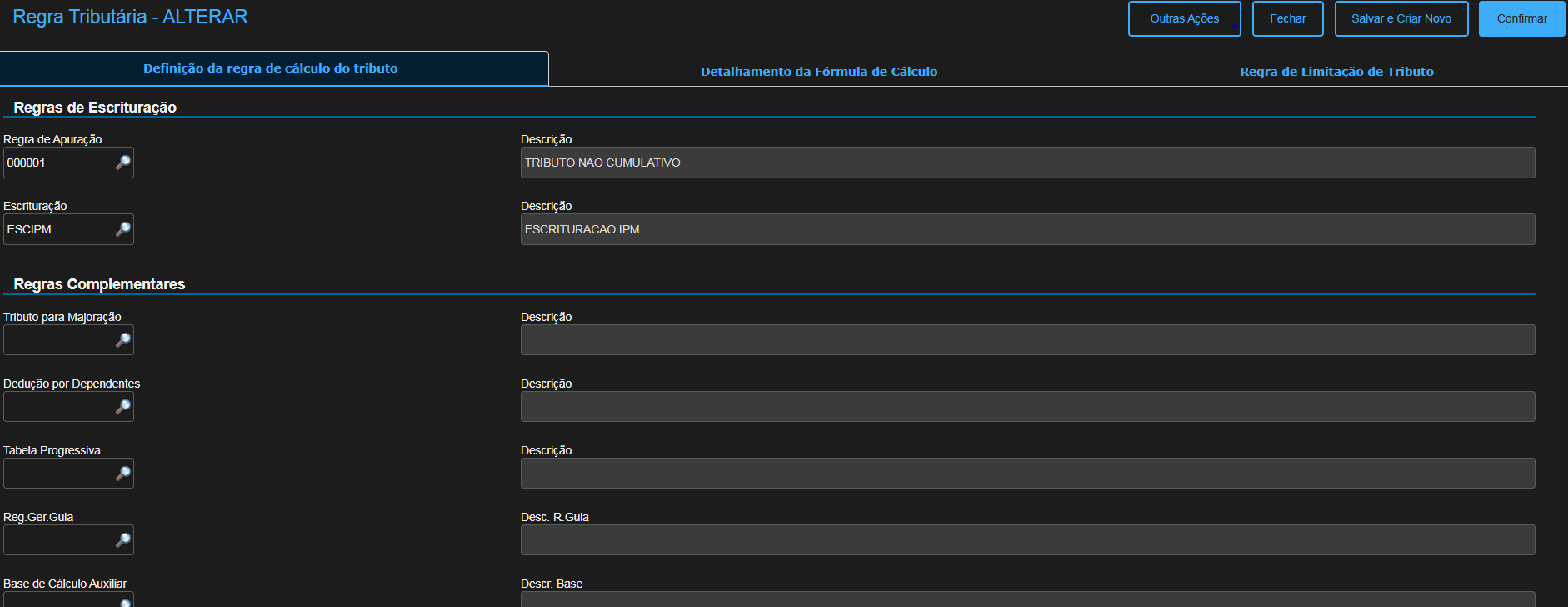

Também deverá cadastrar as regras de base de cálculo, regra de alíquota, regra de escrituração e regra de apuração.

No cadastro da regra de base de cálculo deverá utilizar o valor origem como "03 - Valor Contábil"

No cadastro da regra de apuração, será definido as operações de crédito e débito.

Após o cadastro de todos os perfis e regras, deverá ser vinculado a Regra de Cálculo - Documentos Fiscais.

| Aviso |

|---|

| A Regra de Escrituração e Apuração, não são obrigatórias para o cálculo do tributo no documento de entrada/saída porém são obrigatórias para realizar a apuração do IPM. |

Para mais informações sobre o configurador de tributo acesse: Configurador de Tributos.

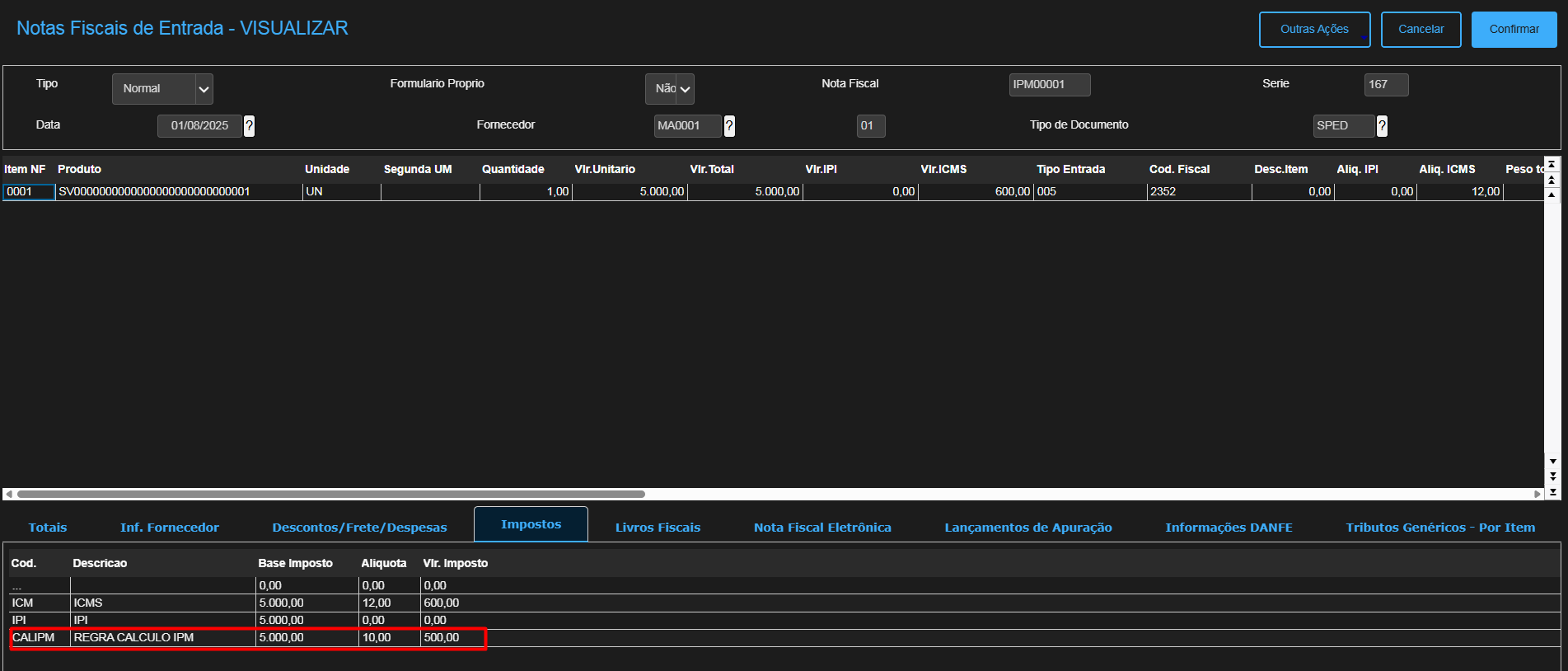

2.2 Cálculo do Tributo IPM

Após realizar os cadastros anteriores, realizar a inclusão de um documento de entrada/saída. Deverá ser apresentado na aba "Impostos" o código da regra de cálculo.

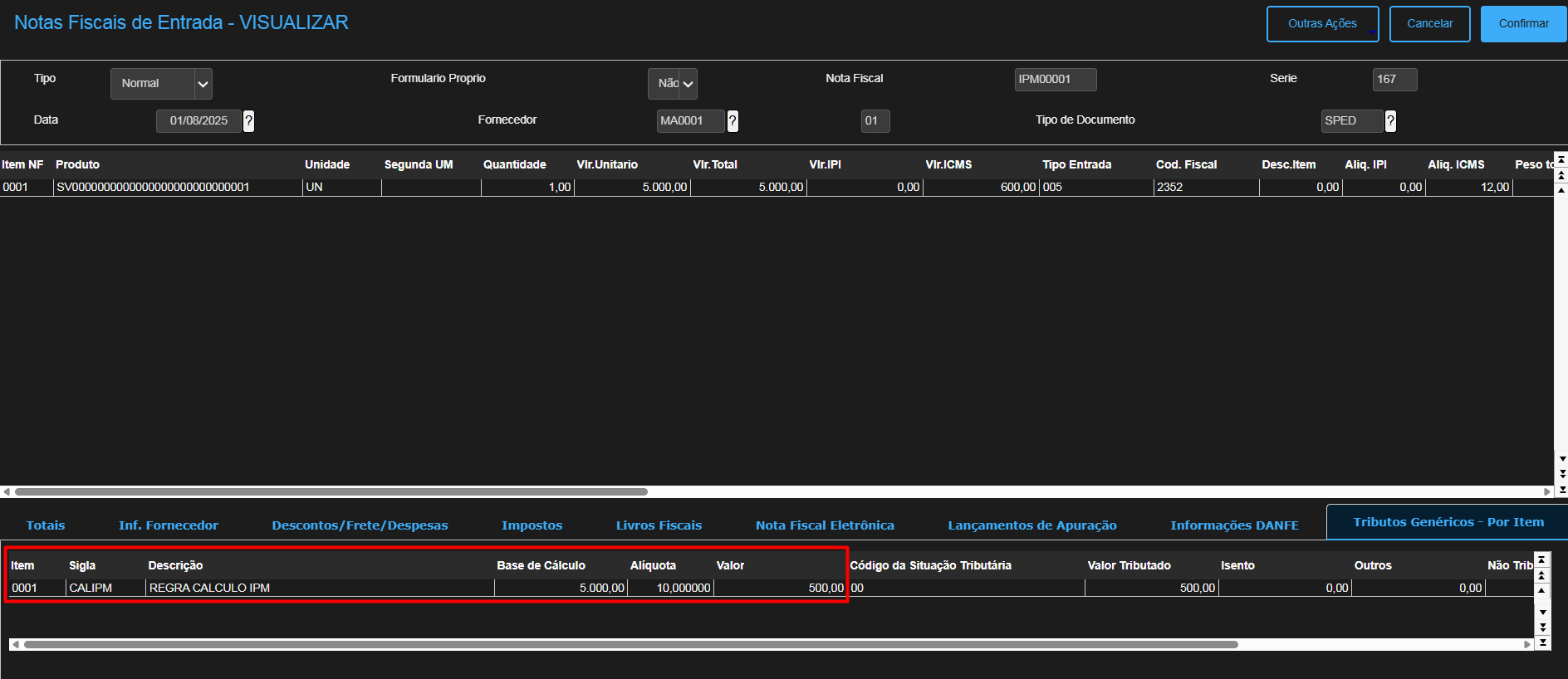

Na aba "Tributos Genéricos - Por Item", será apresentado os itens que tiveram o tributo de IPM.

03. Apuração

...

Código: Identificador único

...

...

Acessar o Configurador de tributos (FISA170) \ Regras Fiscais \ Apuração \ Apuração de IPM ( FISA325 ).

Ao clicar em processar será necessário selecionar a filial onde será gravado a apuração, essa filial será considerada a filial centralizadora.

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas