Histórico da Página

...

Questão: | Nos casos de Notas Fiscais de Devolução de Compra para Industrialização, cujo cliente seja contribuinte de IPI, em qual campo deve ser preenchido o valor do IPI ? |

Resposta: | Procedimentos na devolução de produtos sujeitos ao IPI: Com base no regulamento, a operação de devolução não é fato gerador do IPI, desta forma na devolução não é destacado o IPI (Base e Valor) em campo próprio, somente será informado no campo - Informações Complementares da DANFE e irá compor o total da nota fiscal. Art.

Detalhes do documento fiscal de devolução, emitido por Contribuinte de IPI:

Operação realizada referente ao documento de devolução:

Consulta do documento na NFE, apresenta o campo vIPIDevol preenchido.

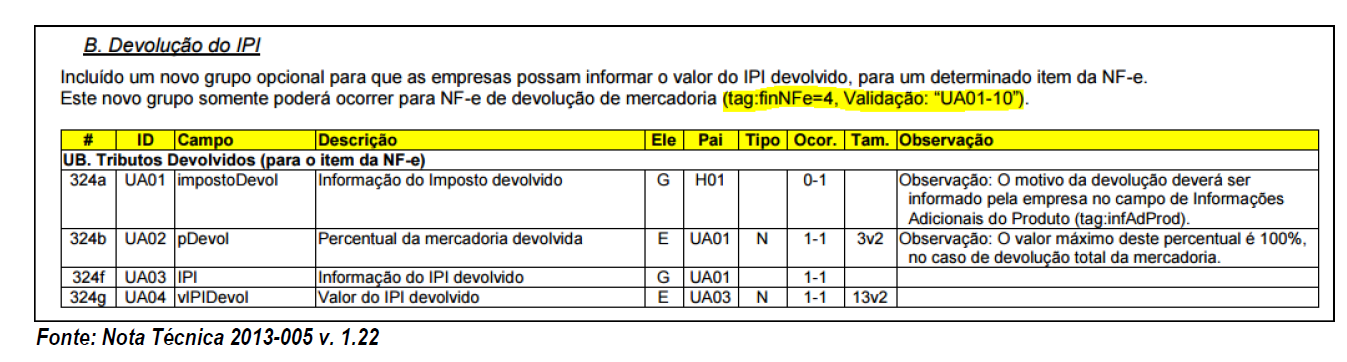

Obs: Com base na NT 2013-005 v1.22, foi criado um novo grupo com o campo vIPIDevol, em que o mesmo não possui nenhuma informação no campo de observação.

Grupo W. Total da NF-e, criado com a NT2016/002 v1.60:

Conclusão: Atendendo o Decreto 7.212/2010 que trata do Regulamento do IPI, artigo 416 inciso XIV e a NT2016/002 v1.60, devemos considerar nas notas fiscais de devolução de compra de Contribuinte de IPI, que seja preenchido o campo (vOutro) e que o valor do IPI, apresentado neste campo, seja somado ao valor total do documento fiscal. As informações do número, data de emissão e o valor da operação e do imposto da Nota Original, deverão ser indicados no campo ''Informações Complementares". Referente ao campo (vIPIDevol), conforme determina a regra na observação, somente será utilizado nos casos de NÃO CONTRIBUINTES DE IPI. O estabelecimento contribuinte do IPI, caso tenha lançado o crédito do IPI .Obs: Mesmo sendo um imposto da união, podemos ter alguma exceção por parte do Estado, quanto ao fato de não aceitar que o valor do IPI, seja destacado no campo (vOutro). no Livro Registro de Entradas pela nota fiscal original, deverá proceder ao estorno do imposto creditado no Livro Registro de Apuração (modelo 8), no item "010 - Estorno de créditos", constante do quadro Débito do Imposto. Decreto 7.212/2010 - Art. 416 - Inciso XIV - na nota fiscal emitida relativamente à saída de produtos em retorno ou em devolução, o número, a data da emissão e o valor da operação e do imposto da nota original deverão ser indicados no campo “Informações Complementares”; Devemos considerar também nos casos de Retorno ou na Devolução de Beneficiamento e Devolução de Consignação Mercantil, ambos sendo tratados por contribuinte de IPI, deverá ser preenchido a tag (vOutro). Na escrituração do registro C100 da EFD-ICMS/IPI, caso haja direito ao crédito do imposto, o valor deverá ser destacado em campo próprio, informando base de cálculo, alíquota e valor, caso contrário, se não houver crédito do imposto, em que o documento fiscal tenha o IPI destacado, sem direito à apropriação do crédito deste tributo, o valor do IPI será adicionado ao valor da operação, campo 5 do registro C190, os valores do IPI destacados devem ser adicionados ao valor das mercadorias no campo 16 – “VL_MERC” do registro C100, bem como no campo 07 – “VL_ITEM” do registro C170, uma vez que compõem o custo das mercadorias. Nos casos de Não contribuinte temos como exemplo uma orientação em que trata do preenchimento do campo - VipiDEVOL: Orientações Consultoria de Segmentos - TIASFZ - Nota fiscal de devolução com ICMS e IPI na NF-e |

Chamado/Ticket: | 3730511, 4509230, 7272641, 8851474, 9034088, 9121054, PCONSEG-3468, PSCONSEG-3570, PSCONSEG-4082, PSCONSEG-8351; PSCONSEG-9697 |

| Fonte: | http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s= RIPI - Na utilização do Modelo de Nota Fiscal - art. 416, XIV, decreto 7212/10 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas