Segundo Instrução Normativa SEF Nº 54 DE 30/11/2021 o calculo da diferença pelo adicional apurado entre as entradas e saídas internas, em um determinado período, para contribuinte do Estado de Alagoas, precisa atender as orientações abaixo:

(...)

Art. 6º O adicional devido por período deve ser apurado da seguinte forma: (Redação dada pelo Instrução Normativa SEF Nº 54 DE 30/11/2021).

I - no caso do ICMS da operação própria:

a) tomar o adicional incidente na operação ou prestação de entrada, cujo imposto integral respectivo tenha sido lançado a crédito na EFD (Registro de Entradas);

b) tomar o adicional incidente na operação ou prestação de saída;

c) o valor do adicional corresponde ao resultado da diferença entre o valor encontrado na alínea "b" e o valor encontrado na alínea "a";

(...)

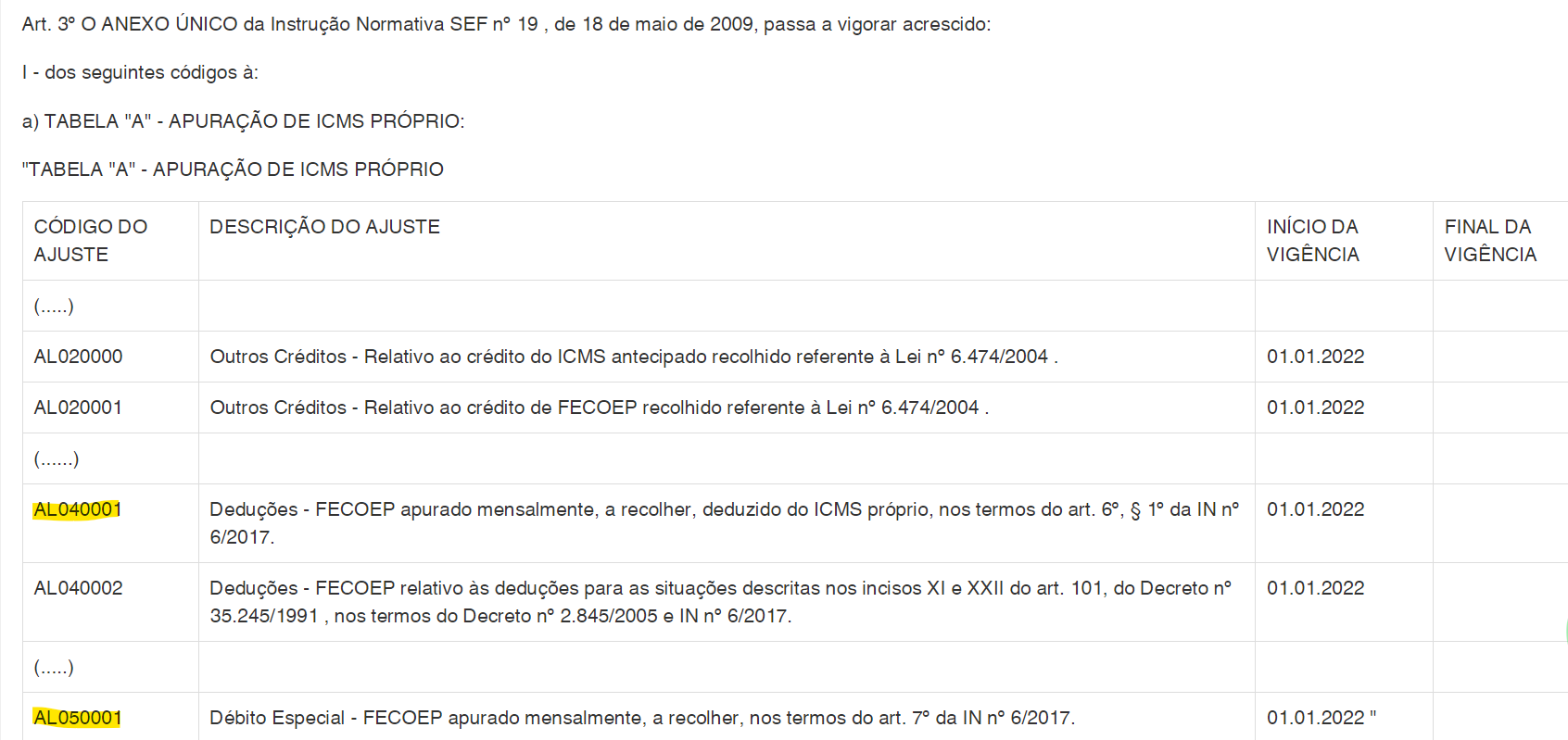

§ 1º Na hipótese da alínea "c" do inciso I do caput, caso o resultado obtido seja positivo, deve o respectivo valor ser lançado no Registro E111 da EFD, utilizando os códigos de ajuste AL040001 e AL050001. (Redação do parágrafo dada pela Instrução Normativa SEF Nº 54 DE 30/11/2021).

§ 2º Na hipótese da apuração do ICMS próprio na EFD (Registro de Apuração do ICMS), de que trata o inciso I do caput, resultar:

I - valor do adicional igual ou superior ao saldo devedor, deve ser recolhido para o FECOEP o valor do saldo devedor;

II - valor do adicional inferior ao saldo devedor, deve ser recolhido para o FECOEP o valor do adicional e o restante a título das operações normais;

III - saldo credor, não deve ser recolhido adicional de alíquotas de ICMS.

Art. 7º A parcela do adicional somente deve ser recolhida se houver saldo devedor do ICMS e tem como limite máximo o respectivo saldo devedor.

Sendo assim, esta Consultoria entende que para os ajustes e recolhimentos sobre o ICMS adicional FECOEP nas operações internas no Estado de Alagoas, precisa se escriturar com os códigos da Tabela "A" mencionada acima de forma separada.

Caso o contribuinte tenha um posicionamento diferente ao desta orientação, o mesmo poderá estar postulando consulta formal junto ao Fisco de Alagoas para alinhar o seu questionamento.