ÍNDICE

01. VISÃO GERAL

Adequação do Manual descritivo das alterações da Escrituração Contábil Fiscal (SPED ECF) para o leiaute 0011, que dispõe sobre a Escrituração Contábil Fiscal do Ato Declaratório Executivo Cofis nº 38/2024, de Dezembro/2024.

02. PRINCIPAIS ALTERAÇÕES

Segue abaixo as principais alterações do ECF para o Leiaute 11:

- Atualização da ECF para adequação das novas opções para o campo IND_SIT_INI_PER do registro 0000.

- Adição de contas da parte B, regras de amarrações e novas linhas para os blocos M e N, porém sem alteração de Leiaute.

- Exclusão dos registros:

- X291 – Operações com o Exterior - Pessoa Vinculada/Interposta/País com Tributação Favorecida

- X300 – Operações com o Exterior - Exportações (Entradas de Divisas)

- X305 – Tipos de Ajustes do Preço Parâmetro da Exportação

- X310 – Operações com o Exterior - Contratantes das Exportações

- X320 – Operações com o Exterior - Importações (Saídas de Divisas)

- X325 – Tipos de Ajustes do Preço Parâmetro da Importação

- X330 – Operações com o Exterior - Contratantes das Importações

- Exclusão de campos: X450 e atualização de texto.

- Adição do Registro X451.

02.1. Blocos e Registros da ECF.

Bloco 0: Abertura, Identificação e Referências

Registro 0000: Abertura do Arquivo Digital e Identificação da Pessoa Jurídica

Este registro identifica unicamente uma escrituração no PGE por meio dos seguintes campos:

- 0000.CNPJ – Campo CNPJ (CNPJ BÁSICO – 8 primeiras posições);

- 0000.COD_SCP – Campo CNPJ da SCP; e

- 0000.DT_FIN – Campo data fim da ECF.

Considerando a existência de apenas uma situação especial ou evento no ano.

REGISTRO 0000: ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DA PESSOA JURÍDICA | |

Regras de Validação do Registro | |

Nível Hierárquico – 0 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto fixo contendo a identificação do registro (0000). | C | 4 | - | [0000] | Sim |

2 | NOME_ESC | Texto fixo contendo a identificação do tipo de Sped (LECF). | C | 4 | - | [LECF] | Sim |

3 | COD_VER | Código da versão do leiaute.Observação: Para o ano-calendário 2024 e situações especiais de 205, o leiaute é o 0011. | C | 4 | - | - | Sim |

4 | CNPJ | Preencher este campo com o número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) do declarante. | N | 14 | - | - | Sim |

5 | NOME | Nome empresarial da pessoa jurídica ou da Sociedade em Conta de Participação (SCP). | C | - | - | - | Sim |

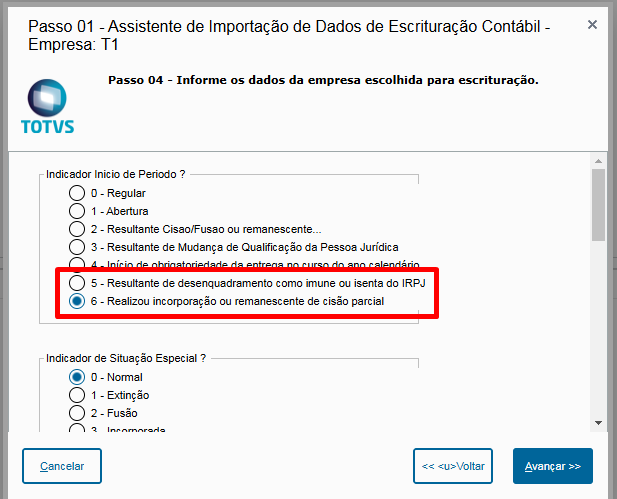

6 | IND_SIT_INI_PER | Indicador do Início do Período: 1 – Abertura (Início de atividades no ano-calendário). 2 – Resultante de fusão ou cisão total. 3 – Resultante de Mudança de Qualificação da Pessoa Jurídica. 4 – Início de obrigatoriedade da entrega no curso do ano calendário - Exclusão do Simples. 5 – Resultante de desenquadramento como imune ou isenta do IRPJ). 6 - Realizou incorporação ou remanescente de cisão parcial. | N | 1 | - | [0; 1; 2; 3; 4] | Sim |

7 | SIT_ESPECIAL | Indicador de Situação Especial e Outros Eventos: 7 – Mudança de Qualificação da Pessoa Jurídica | C | 1 | - | [0; 1; 2; 3; 4; 5; 6; 7; 8; 9] | Sim |

8 | PAT_REMAN_CIS | Patrimônio Remanescente em Caso de Cisão (%). | N | 8 | 4 | [0 a 100] | Não |

9 | DT_SIT_ESP | Data da Situação Especial ou Evento: Informar a data da deliberação do evento ou, em caso de extinção da pessoa jurídica, a data em que se ultimou a sua liquidação. | N | 8 | - | - | Não |

10 | DT_INI | Data do Início do Período: Data inicial das informações contidas no arquivo. Este campo deve ser preenchido com a data inicial do período correspondente ao ano-calendário a que se referir a ECF. | N | 8 | - | - | Sim |

11 | DT_FIN | Data do Fim do Período: Data final das informações contidas no arquivo. A data correspondente ao período final é 31 de dezembro, no caso de situação normal. Nos demais casos, o período final é deve ser com base na data do evento. | N | 8 | - | - | Sim |

12 | RETIFICADORA | A pessoa jurídica deve assinalar este campo no caso de escrituração retificadora ou escrituração com mudança de forma de tributação: | C | 1 | - | [S; N; F] | Sim |

13 | NUM_REC | Número do Recibo da ECF Anterior (hashcode): Este campo deve ser preenchido com o número constante no recibo de entrega da ECF a ser retificada, nos casos de 0000.RETIFICADORA = “S” ou “F”. | C | 41 | - | - | Não |

14 | TIP_ECF | Indicador do Tipo da ECF: | N | 1 | - | [0; 1; 2] | Sim |

15 | COD_SCP | CNPJ da SCP (ANEXOS I e VIII, da Instrução Normativa RFB nº 2.119, de 08 de dezembro de 2022). | N | 14 | - | - | Não |

Exemplo de Preenchimento:

|0000|LECF|0011|11111111000191|EMPRESA TESTE|0|0|||01012024|31122024|N||0||

|0000|: Identificação do tipo do registro.

|LECF|: Identificação do tipo de Sped (LECF = Escrituração Contábil Fiscal).

|0009|: Código da versão do leiaute (Versão 0011).

|11111111000191|: CNPJ: (11.111.111/0001-91).

|EMPRESA TESTE|: Nome empresarial.

|0|: Indicador de início do período (0 = Regular – início no primeiro dia do ano).

|0|: Situação especial (0 = Normal – sem ocorrência de situação especial ou evento).

||: Patrimônio remanescente em caso de cisão (Não há).

||: Data da situação especial ou evento (Não há).

|01012024|: Data inicial das informações contidas no arquivo (01/01/2024).

|31122024|: Data final das informações contidas no arquivo (31/12/2024).

|N|: Escrituração original (não é retificadora).

||: Número do recibo da ECF a ser retificada (Não há).

|0|: Tipo da ECF (0 = ECF da empresa não participante de SCP).

||: Identificação da SCP (Não há).

Bloco X: Informações Econômicas

Registro X450: Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior

Este registro será habilitado somente para as pessoas jurídicas que, durante o ano-calendário, realizaram pagamentos/remessas, a residentes ou domiciliados no exterior ou a pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil ou no exterior (0020. IND_PGTO_REM = “S”).

REGISTRO X450: PAGAMENTOS OU REMESSAS A TÍTULO DE SERVIÇOS, JUROS E DIVIDENDOS A BENEFICIÁRIOS DO BRASIL E DO EXTERIOR | |

Regras de Validação do Registro: Não há. | |

Nível Hierárquico – 2 | Ocorrência – 0:N |

Campo(s) chave: PAIS | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X450) | C | 4 | - | [X450] | Sim |

2 | PAIS | País: País ou a dependência de país de residência ou domicílio da pessoa física ou jurídica destinatária do pagamento ou da remessa efetuados pela pessoa jurídica declarante, observado o exemplo a seguir: | N | 3 | - | - | Sim |

Exemplo de Preenchimento:

|X450|105|

|X450|: Identificação do tipo do registro.

|105|: Código do país (105 = Brasil).

Registro X451: Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior – Demais Informações

Este registro será habilitado somente para as pessoas jurídicas que, durante o ano-calendário, realizaram pagamentos/remessas, a residentes ou domiciliados no exterior ou a pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil ou no exterior (0020. IND_PGTO_REM = “S”), de valores relativos a:

- Serviços de assistência técnica, científica, administrativa e semelhantes que impliquem transferência de tecnologia;

- Serviços técnicos e de assistência que não impliquem transferência de tecnologia, prestados no Brasil ou no exterior;

- Juros sobre capital próprio, bem como juros decorrentes de contratos de mútuo entre empresas ligadas e juros decorrentes de contratos de financiamento;

- Dividendos decorrentes de participações em outras empresas.

- despesas com pesquisas de mercado, bem como aluguéis e arrendamentos de estandes e locais para exposições, feiras e conclaves semelhantes, no exterior, inclusive promoção e propaganda no âmbito desses eventos, para produtos e serviços brasileiros e para promoção de destinos turísticos brasileiros (Lei no 9.481, de 13 de agosto de 1997, art. 1º, III, e Lei no 11.774, de 17 de setembro de 2008, art. 9o). Considerando-se despesas com promoção de produtos, serviços e destinos turísticos brasileiros aquelas decorrentes de participação, no exterior, em exposições, feiras e conclaves semelhantes;

- contratação de serviços destinados à promoção do Brasil no exterior, por órgãos do Poder Executivo Federal (Lei nº 9.481, de 1997, art. 1º, III, e Lei nº 11.774, de 2008, art. 9º). Considerando-se serviços destinados à promoção do Brasil no exterior, na hipótese do inciso II do caput, aqueles referentes à consultoria e execução de assessoria de comunicação, de imprensa e de relações públicas;

- comissões pagas por exportadores a seus agentes no exterior (Lei nº 9.481, de 1997, art. 1º, II);

- despesas de armazenagem, movimentação e transporte de carga e emissão de documentos realizadas no exterior (Lei no 9.481, de 1997, art. 1º, XII, Lei nº 11.774, de 2008, art. 9º). Considera-se também valor despendido pelo exportador brasileiro o pago, creditado, entregue, empregado ou remetido ao exterior por operador logístico que atue em nome do exportador e comprove a vinculação do dispêndio com a operação de exportação;

- operações de cobertura de riscos de variações, no mercado internacional, de taxas de juros, de paridade entre moedas e de preços de mercadorias (hedge) (Lei no 9.481, de 1997, art. 1º, IV);

- juros de desconto, no exterior, de cambiais de exportação e as comissões de banqueiros inerentes a essas cambiais (Lei no 9.481, de 1997, art. 1o, X); e

- juros e comissões relativos a créditos obtidos no exterior e destinados ao financiamento de exportações (Lei no 9.481, de 1997, art. 1o, XI).

A pessoa jurídica deverá informar os valores consolidados por país, conforme registrado na sua apuração contábil.

Observação: As informações deste registro são requeridas considerando o regime de caixa (valores efetivamente pagos).

Neste registro também deverão ser prestadas as demais informações relativas a pagamentos ou remessas a título de serviços, juros e dividendos a beneficiários do Brasil e do exterior.

REGISTRO X451: PAGAMENTOS OU REMESSAS A TÍTULO DE SERVIÇOS, JUROS E DIVIDENDOS A BENEFICIÁRIOS DO BRASIL E DO EXTERIOR – DEMAIS INFORMAÇÕES | |

Regras de Validação do Registro: REGRA_DUPLICIDADE_DESPREZADA; REGRA_LINHA_DESPREZADA; REGRA_LINHA_ATUALIZADA | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: CODIGO | |

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório |

1 | REG | Texto Fixo Contendo a Identificação do Registro (X451). | C | 4 | - | [X451] | Sim |

2 | CODIGO | Código, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | 6 | - | - | Sim |

3 | DESCRICAO | Descrição, conforme tabela dinâmica do Sped (Disponibilizada no item III deste registro e no programa da ECF no diretório Arquivos de Programas/Programas Sped/ECf/SpedEcf/Recursos/Tabelas). | C | - | - | - | Não |

4 | VALOR | Valor | C | - | - | - | Não |

Exemplo de Preenchimento:

|X451|1|Despesas - Produtos e Serviços Brasileiros|100000,00|

|X451|: Identificação do tipo do registro.

|1|: Código da linha.

|Despesas - Produtos e Serviços Brasileiros |: Descrição da linha.

|100000,00|: Valor da linha (R$ 100.000,00).

03. ADEQUAÇÕES PROTHEUS

Ações desenvolvimento:

Ajuste wizard para selecionar leiaute 11.0

Registro 0000: Parâmetros Complementares

Adicionado as opções 5 e 6 para o campo IND_SIT_INI_PER:

Bloco X: Descontinuação dos blocos X291, X300, X310, X320, X330

Foram desabilitados as seguintes perguntas somente para o Leiaute 11 em relação a DIPJ:

Importante

As alterações referentes aos novos registros e amarrações dos blocos M e N serão tratadas diretamente no TAF.

A alteração do leiaute do bloco X450 e preenchimento do bloco X451 serão configurados diretamente pelo TAF.

Fontes:

- Manual de orientação Sped Contábil

Link: http://sped.rfb.gov.br/projeto/show/269

- Maiores informações sobre o leiaute 0011 sobre as Tabelas Dinâmicas e Planos de Contas Referenciais, visualize no manual_de_Orientação_ECF.pdf disponibilizado pela Receita Federal no link:

Link: http://sped.rfb.gov.br/pasta/show/1644

- Orientações para apuração do Lalur:

Link: https://tdn.totvs.com/x/i5thE

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas