O que é a Reforma Tributária, quais suas principais mudanças e seus impactos?

O que é a Reforma Tributária e como ela impacta a economia do país? Essa é uma das questões mais relevantes para empresas e contribuintes nos últimos anos.

Em dezembro de 2023 a Emenda Constitucional 132 foi promulgada, dando início às novas fases de implementação da reforma. Já em 2025, a lei que regulamenta as mudanças no sistema tributário brasileiro foi sancionada.

Atualmente, o governo federal analisa propostas para definir os detalhes operacionais do novo sistema, como as alíquotas aplicadas sobre as operações.

Enquanto o debate avança, já é possível traçar um panorama das mudanças, que devem impactar diversos ramos e atividades econômicas. Para ajudar você a entender e se preparar para esse novo contexto, explicamos tudo nesse conteúdo.

Boa leitura!

O que é a Reforma Tributária e o que ela propõe?

A Reforma Tributária é um conjunto de mudanças na estrutura de tributos do Brasil, formalizada pela Emenda Constitucional 132/23 e regulamentada pela Lei Complementar 214/25.

Com uma série de medidas, o objetivo é tornar o sistema tributário mais transparente, eficiente e justo para todos os contribuintes, sejam eles empresas ou pessoas físicas.

Vamos compreender essas mudanças e seus impactos ao longo deste conteúdo, começando pelos novos tributos apresentados pela reforma.

As mudanças nos tributos com a Reforma Tributária

Para entender o que é a Reforma Tributária, aprovada em 2023, é importante mergulhar nas alterações determinadas pela nova legislação. Um dos maiores destaques é a substituição de quatro tributos:

- PIS/PASEP (Programa de Integração Social / Programa de Formação do Patrimônio do Servidor Público);

- COFINS (Contribuição para o Financiamento da Seguridade Social);

- ICMS (Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação);

- ISS (Imposto sobre Serviços).

A ideia é substituir a sistemática atual de incidência desses tributos, usando como inspiração o conceito de IVA (Imposto sobre Valor Agregado), aplicável sobre o consumo de bens, mercadorias e serviços.

Esse modelo tem como base um padrão internacional já utilizado em outros países.

No Brasil, será aplicado o IVA Dual, composto por dois tributos principais, (CBS e IBS). Além deles, a reforma também institui o Imposto Seletivo. Entenda mais sobre cada um deles a seguir.

CBS (Contribuição sobre Bens e Serviços)

A CBS é um tributo de caráter federal, criado para substituir PIS e Cofins, unificando a cobrança sobre o consumo em uma única contribuição social.

Esse tributo será cobrado no regime de valor agregado. Isso significa que a empresa paga apenas sobre o valor que adiciona ao produto ou serviço.

O objetivo é tornar a arrecadação mais simples e eficiente. De acordo com informações do Ministério da Gestão e da Inovação em Serviços Públicos, a CBS deve reduzir 70% das obrigações acessórias para as empresas.

Além disso, o modelo adota a não cumulatividade ampla, princípio que permite o abatimento do tributo pago em etapas anteriores da cadeia produtiva, evitando a cobrança em cascata – problema comum no sistema anterior.

IBS (Imposto sobre Bens e Serviços)

O IBS é um tributo de competência dividida entre estados e municípios, que chega para substituir o ICMS (estadual) e o ISS (municipal).

Assim como a CBS, o Imposto sobre Bens e Serviços adota o modelo de valor agregado e a não cumulatividade ampla para garantir uma cobrança mais transparente e sem distorções tributárias entre setores e regiões.

A arrecadação será distribuída entre os entes federativos conforme a destinação do consumo.

IS (Imposto Seletivo)

O imposto seletivo, IS, também conhecido como imposto do pecado, tem o objetivo de desestimular o consumo de bens, mercadorias e serviços que sejam prejudiciais à saúde e ao meio ambiente.

Conforme definido no art. 409 da Lei Complementar 214/25, que regulamenta a reforma, isso inclui:

- Bens minerais;

- Veículos, aeronaves e embarcações;

- Bebidas alcoólicas e bebidas açucaradas;

- Concursos de prognósticos e fantasy sport (apostas esportivas)

- Produtos à base de nicotina, como cigarros, charutos e cigarros eletrônicos.

Quanto às alíquotas dos novos tributos da Reforma Tributária, a ideia é implementar percentuais diferentes e em conformidade com o grau de essencialidade do bem, mercadoria ou serviço, que serão estabelecidos através da publicação de leis complementares.

A Lei Complementar 214/25 apresenta apenas uma alíquota máxima para os bens minerais, de 0,25%.

O impacto da Reforma Tributária para os brasileiros

Ao entender o que é a Reforma Tributária e quais são suas mudanças, é possível notar os impactos tanto para empresas quanto para consumidores.

A carga tributária elevada, a multiplicidade de impostos e o excesso de burocracia impactam negativamente o ambiente de negócios, desestimulam investimentos e prejudicam o desenvolvimento econômico do país.

Nesse contexto, a reforma é um caminho para reduzir a complexidade do sistema atual e, a partir disso, promover a competitividade das empresas, atrair investidores e impulsionar o crescimento sustentável.

Para os contribuintes, a tendência é observar uma distribuição mais equitativa da carga tributária e um ambiente mais favorável para o empreendedorismo.

Além disso, a proposta busca tornar os processos tributários mais transparentes e compreensíveis, para garantir o cumprimento das obrigações fiscais.

Na prática, isso tende a contribuir também para a fiscalização e, consequentemente, para a redução de casos de sonegação.

Vejamos alguns pontos importantes para compreender o impacto da Reforma Tributária para os brasileiros.

Aspecto |

Mudança proposta |

|---|---|

Cashback para famílias de baixa renda |

Introdução de um mecanismo de cashback que devolve parte dos tributos pagos em compras de bens essenciais (como gás de cozinha, energia, água e outros produtos) para famílias de baixa renda. |

Imposto sobre heranças e doações |

Aumento da alíquota do imposto sobre heranças e doações, com a proposta de uma taxação progressiva, que aumenta conforme o valor da herança. |

Produtos com Alíquota Zero |

Isenção tributária para produtos considerados essenciais, como alimentos básicos e produtos de higiene, visando reduzir o impacto sobre o consumidor final. |

Nova categoria de nanoempreendedores |

Criação de uma categoria especial para pequenos empreendedores com faturamento inferior a R$ 40.500, que terão tributação simplificada e reduzida, com a possibilidade de isenção de impostos. |

Tributação sobre comércio digital |

Proposta de regulamentação da tributação sobre compras online do exterior, em canais como Shein, Shopee e AliExpress. |

“Imposto do pecado” |

Imposto seletivo maior sobre itens nocivos à saúde ou ao meio ambiente, como cigarro, bebidas alcoólicas, bebidas açucaradas e carros à combustão. |

Prepare sua empresa para as mudanças. Baixe o e‑book Guia Avançado da Reforma Tributária e aprofunde-se em como as novas regras impactam seu negócio e como adaptar seus sistemas fiscais.

A nova Reforma Tributária foi aprovada?

Sim, a Reforma Tributária foi promulgada em dezembro de 2023, via Emenda Constitucional 132 , e regulamentada pela Lei Complementar 214/25, aprovada em janeiro de 2025.

É importante entender que, até se tornar lei, um projeto de emenda constitucional passa por várias fases e pode sofrer alterações antes de ser aprovado pela Câmara dos Deputados e pelo Senado Federal para, então, seguir para promulgação.

Para a reforma, por exemplo, foram apresentadas no Congresso em 2019 algumas propostas de emenda constitucional, como a PEC 45 e a PEC 110.

Desde então, os textos foram debatidos até chegar a um consenso, unindo o melhor de cada uma delas. Utilizando a PEC 45 como texto base e, em conjunto com outras sugestões dos parlamentares, foi criada a EC 132/23.

No dia 20 de dezembro, o Congresso Nacional promulgou a Emenda Constitucional 132/2023. Atualmente, a reforma encontra-se em fase de regulamentação, contando com a apreciação de projetos de lei complementar.

O primeiro projeto de lei complementar sancionado foi a Lei Complementar 214/25, passo essencial para iniciar as mudanças de maneira efetiva.

Vale destacar que existe um período de transição para os contribuintes se adaptarem à nova sistemática tributária.

Uma das implicações da Reforma Tributária foi destacado pela Product Owner da TOTVS, Elisangela Damasceno, e pela Gerente de Portfólio e Soluções Fiscais, Luciana Santos:

“Hoje, o contribuinte, quando faz o pagamento do tributo, ele faz no momento em que gera a nota para o Estado em que ele está estabelecido. O que muda pela Reforma é que, agora, o imposto será pago no estado e município de destino, para onde a mercadoria foi enviada, ou serviço prestado.”

Esta nova operacionalização implica, em paralelo, a necessidade de um novo comportamento na gestão do tributo, assim como a adoção de sistemas atualizados com os novos procedimentos, como afirma Luciana Santos:

“A TOTVS está fazendo o seu trabalho em todas as plataformas, de modo que já seja possível atender a todas as jornadas. Por exemplo, como os modelos cadastrais e motores de cálculo. Então, todos os motores de cálculo estão adaptados para que possam receber o CBS, IBS e IS, na forma como o fisco está desenvolvendo.”

De modo amplo, até a vigência plena da reforma, as duas sistemáticas funcionarão ao mesmo tempo, impondo às empresas um maior controle sobre suas operações e obrigações principais e acessórias.

Esse cenário deve perdurar até 2032, quando apenas as novas regras dispostas na Reforma Tributária permanecerão.

Para compreender o que é a Reforma Tributária e saber como vai funcionar essa transição, confira abaixo o episódio completo do Trend in TOTVS sobre o tema, que aborda detalhes do conceito à conformidade.

Quais os benefícios da Reforma Tributária?

Ao entender o que é a Reforma Tributária e considerar as propostas do novo sistema, a expectativa para um sistema tributário mais transparente é um dos principais destaques. A ideia é que as cobranças sejam mais claras.

Segundo o relatório do Movimento Brasil Competitivo, divulgado pela Secretaria de Comunicação Social do governo, organizações devem economizar até R$28,1 bilhão anualmente com a redução do tempo investido para calcular tributos e com o pagamento de impostos sobre consumo.

Outros possíveis pontos positivos são esperados como reflexo das mudanças, como:

- Impulso para o crescimento da economia nacional;

- Ganho de eficiência fiscal e maior previsibilidade tributária;

- Simplificação dos trâmites burocráticos necessários para pagamento de impostos;

- Espaço para focar em ações mais estratégicas para o desenvolvimento da empresa;

- Possibilidade de ganho de competitividade para as empresas, tanto no mercado interno quanto no externo.

O que muda com a Reforma Tributária e quais efeitos são esperados?

O setor fiscal precisa estar preparado para as mudanças da Reforma Tributária, que terá um modelo de transição de difícil operacionalização para as empresas.

Nesse contexto, é importante entender os possíveis efeitos das alterações no sistema tributário brasileiro, como:

- Necessidade de um modelo flexível de motor de cálculo, capaz de se adequar as exceções e ao modelo de transição;

- Ajustes nos modelos de documentos eletrônicos para garantir o envio correto da nova tributação, incluindo adaptações no envio de dados para a SEFAZ (Secretaria da Fazenda e Planejamento);

- Mudanças na apuração para adaptar-se ao modelo de compensação de crédito entre tributos e novas formas de cobrança e recolhimento dos tributos;

- Atenção à nova estrutura alfanumérica de novos CNPJs, a partir de julho de 2026.

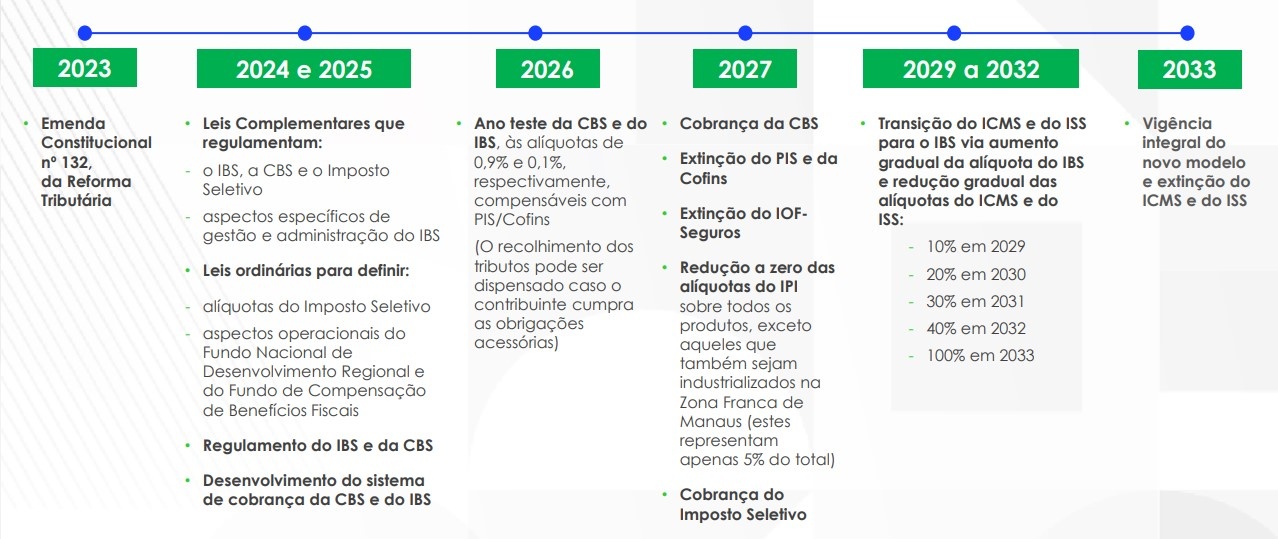

Vale destacar que, durante 2026, o novo modelo tributário começará a ser testado na prática. O objetivo do governo é analisar a viabilidade das alíquotas e das regras definidas.

A partir de 2027 a Reforma Tributária começa a entrar em produção e terá um período de transição do sistema atual para o novo modelo.

Quais os prazos da Reforma Tributária?

A Reforma Tributária brasileira terá um longo período de transição e adaptação. A transição completa para o novo sistema deve ocorrer até 2033, mas com fases bem definidas ao longo do caminho.

Aqui estão os principais prazos:

- 2024 a 2025: período de transição e regulamentação;

- 2026: início da implementação do novo sistema com teste da CBS (alíquota de 0,9% e IBS (alíquota de 0,1%). Nessa fase, os tributos federais, estaduais e municipais começarão a ser unificados;

- 2027: extinção do PIS e COFINS e instituição do IS. Início da CBS e alíquota zero para IPI (exceto ZFM)

- 2029 a 2032: extinção gradual de impostos como o ICMS e o ISS, com as alíquotas sendo progressivamente reduzidas para 90% em 2029, 80% em 2030, e assim por diante, até atingirem 60% em 2032;

- 2033: completa implementação do novo sistema tributário, com a extinção dos tributos antigos e a plena vigência da CBS e do IBS.

Antes do início do período de testes, em 2026, o governo deve estabelecer detalhes sobre o Comitê Gestor do IBS.

Esse comitê ficará responsável pela gestão, distribuição e fiscalização do IBS para estados e municípios.

O Projeto de Lei Complementar 108/24, que propõe a criação do comitê e define regras para administrar o imposto, ainda está em tramitação no Congresso Nacional, atualmente sendo analisado pelo Senado.

Preparação para as mudanças: dicas e estratégias para empresas

Agora que você já sabe o que é a reforma tributária, quais são as mudanças propostas e como ela deve impactar o seu dia a dia, é importante saber como se preparar para esse novo cenário.

- Invista em capacitação: treine a equipe fiscal e contábil para garantir que todos compreendam as novas regras tributárias e estejam preparados para lidar com a transição;

- Acompanhe a regulamentação: a reforma ainda está em fase de implementação, e novas definições podem surgir. Por isso, é importante manter-se informado sobre as leis complementares e outras atualizações;

- Revise os impactos no seu negócio: analise de forma aprofundada como as mudanças tributárias afetam sua empresa, considerando alterações na carga tributária, nas alíquotas aplicáveis e nas obrigações acessórias;

- Aprimore a gestão financeira: com um novo sistema tributário, o fluxo de caixa pode ser impactado. É importante elaborar um planejamento financeiro sólido para lidar com possíveis mudanças nos prazos e valores de recolhimento dos tributos;

- Adote soluções tecnológicas: investir em tecnologia é um passo essencial para tornar a transição mais eficiente e tranquila. Sistemas de gestão tributária atualizados ajudam a automatizar cálculos, acompanhar mudanças na legislação e garantir conformidade fiscal.

Reforma Tributária na TOTVS

De uma empresa brasileira para outra, a TOTVS entende o seu desafio de se adequar e seguir diversas normas tributárias.

Compreender o que é a Reforma Tributária e conhecer as mudanças de maneira mais detalhada é o primeiro passo para isso, mas é preciso ir além e estruturar a sua empresa para as adaptações.

No Brasil, mais de 2,36 normas tributárias são criadas a cada hora útil, segundo estudo do IBPT (Instituto Brasileiro de Planejamento e Tributação). Diante desse cenário complexo e importante da Reforma Tributária, também tem TOTVS para facilitar esse processo de transição na sua empresa.

Com os nossos sistemas e plataformas preparados para a transição tributária, você pode contar com a eficiência que você já conhece e a tranquilidade de estar em conformidade com as novas exigências fiscais.

Além disso, você consegue ficar por dentro de cada etapa da Reforma Tributária e a influência das mudanças no seu negócio no nosso espaço dedicado sobre legislação.

Lá, você pode se atualizar sobre todas as exigências em âmbito municipal, estadual e federal, além de análise dos impactos da Reforma em cada setor, facilitando a adequação da sua empresa aos requisitos do governo.

Conheça a página especial da TOTVS sobre a Reforma Tributária e garanta a conformidade da sua empresa com informações atualizadas.

Conclusão

Diante das transformações globais e das demandas por um ambiente de negócios mais ágil e eficiente, entender o que é a Reforma Tributária é um passo fundamental.

A reformulação do sistema tributário é uma medida crucial para posicionar o Brasil no cenário internacional, bem como garantir processos mais eficientes para a economia nacional.

Independente do cenário, o período de transição será muito importante para que as organizações consigam se estruturar e se adaptar ao novo sistema tributário.

Nesse contexto, é importante contar com a TOTVS, maior empresa de tecnologia do Brasil, que está preparada para apoiar as empresas na adequação à reforma, oferecendo tecnologias que simplificam a organização e a gestão fiscal neste cenário de mudanças. Se quiser continuar aprendendo mais, confira nosso conteúdo sobre planejamento tributário.

Mais informações:

Esse documento contém informações da Reforma Tributária e as configurações necessárias para integração com o módulo FiscAll Flex.

Reforma tributária é uma medida que altera o sistema de arrecadação de impostos e outros tributos em um território. Aprovada em 2023.

A Reforma, visa à simplificação da arrecadação de impostos sobre o consumo e sobre os bens e serviços. É um conjunto de alterações feitas na cobrança de tributos que compreendem os impostos (federais, estaduais e municipais), taxa e outras formas de contribuição que são obrigatórios tanto para as pessoas físicas, quanto para empresas.

Na primeira fase da reforma tributária

As mudanças vão incidir nos impostos referentes aos bens e serviços e também ao consumo, com a unificação de cinco diferentes tributos.

Esses cinco tributos serão substituídos pelo Imposto sobre Valor Agregado, que se divide em CBS e IBS. Haverá a criação do Imposto Seletivo Federal, que tem como principal objetivo diminuir o consumo de substâncias potencialmente danosas para a saúde humana e, também, para o meio ambiente. As tabelas a seguir demonstram as mudanças.

| Impostos pagos antes da reforma tributária | ||

|---|---|---|

| Imposto Federal | PIS | Programa de Integração Social |

| Confins | Contribuição para o Financiamento da Seguridade Social | |

| IPI | Imposto Sobre Produtos Industrializados | |

| Imposto Estadual | ICMS | Imposto sobre Circulação de Mercadorias e Serviços |

| Imposto Municipal | ISS | Imposto Sobre Serviços |

| Impostos pagos depois da reforma tributária | Imposto | Substitui | |

|---|---|---|---|

| Imposto sobre o Valor Agregado | CBS - Contribuição sobre Bens e Serviços |

Federal |

PIS |

| Confins | |||

| IPI | |||

IBS – Imposto sobre Bens e Serviços |

Estadual | ICMS | |

| Municipal | ISS | ||

|

IS - Imposto Seletivo |

Incide sobre as bebidas alcoólicas, sobre os cigarros e sobre os agrotóxicos. |

Federal | |

Transição para o novo Modelo

Fonte(s)

Ministério da Fazenda

Conteúdo

- Identificação dos impostos por grupo fixo

- Associação dos impostos ao grupo fixo

- Como configurar a classificação tributária

- Como associar o imposto ao lançamento

1. Identificação dos impostos por grupo fixo

Acesso: Módulo PMS Hotal → Cadastros → Caixa → Impostos → Impostos x Grupo Fixo

Os impostos da reforma tributária deverão estar associados ao grupo fixo de impostos, previamente criados pelo sistema, via scripts, sem a interação do usuário. A tabela a seguir, apresenta os impostos e seu identificador.

| Imposto | Identificador |

|---|---|

| CBS | 9 |

| IBS Estadual | 10 |

| IBS Municipal | 11 |

| Imposto Seletivo | 12 |

| Descrição do imposto (recomendado) | |

| Ao cadastrar o imposto, recomenda-se utilizar a mesma descrição do grupo fixo, a fim de facilitar a identificação e a associação das informações. | |

2. Associação dos impostos ao grupo fixo

A tela a seguir, apresenta a associação essencial de um imposto com seu grupo fixo.

3. Como configurar a classificação tributária

Para a arrecadação dos impostos é necessário configurar os tipos de débitos e créditos, informando o código de contribuição e a respectiva classificação em que o tipo de lançamento se enquadra.

O código de contribuição de bens e serviços deve estar vinculado a pelo menos um item de classificação com um período de vigência ativo no momento da configuração.

O vídeo a seguir, demonstra de forma simples a configuração dos campos CST e Classificação tributária para o tipo de lançamento.

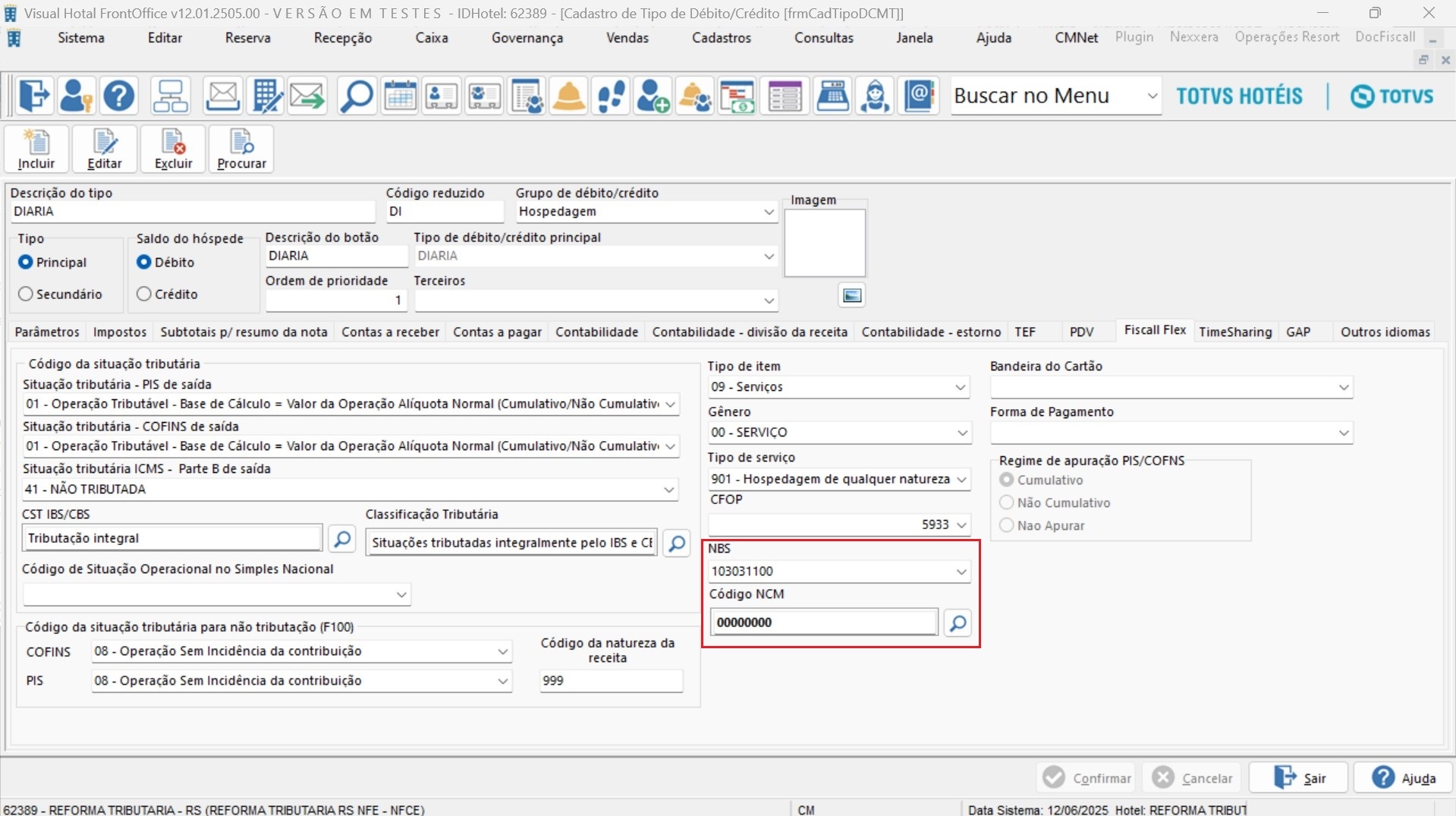

Imposto Seletivo (IS)

A tela a seguir, apresenta os campos destacados para a apuração dos impostos, caso tenham sidos associados no FiscAll Flex, na tabela de Alíquota Padrão - IS.

- NCM (Nomenclatura Comum do Mercosul)

- NBS (Nomenclatura Brasileira de Serviços)

4. Como associar o imposto ao lançamento

Acesso: Módulo PMS Hotal → Cadastros → Caixa → Tipo de Débito/Crédito → Tipos de Débito/Crédito → Aba Impostos

A tela seguir, apresenta o processo de vinculação de um imposto a um tipo de lançamento, operação indispensável para que os tributos sejam corretamente apurados nos lançamentos da conta do hóspede.

| Controle | Descrição |

|---|---|

|

Tipo D/C para cobrar do hóspede

|

Caso preenchido, será gerado um lançamento na conta do hóspede referente ao imposto a ser cobrado. Caso não seja preenchido, entende-se que os impostos estão inclusos no valor do lançamento. Nesse caso, o sistema calcula o imposto internamente, sem repassá-lo ao hóspede, e o valor será integrado ao FiscAll Flex. |

|

A tela a seguir apresenta as configurações para lançamento do imposto em separado. Considere o exemplo acima, referente a um lançamento de diária. Na aba "Impostos":

Na aba "FiscAll Flex":

|

|

|

|

|

Considerações

Leia o item 3. FiscAll Flex: Como configurar os impostos e as suas respectivas alíquotas.

Conteúdo

- Entendendo a Base de Cálculo da CBS e do IBS

- Demonstrativo de Apuração dos Impostos

- Memória de Cálculo

1. Entendendo a Base de Cálculo da CBS e do IBS

Com a Reforma Tributária, foram criados dois novos tributos que substituirão os atuais (chamados aqui de “antigos”): a CBS e o IBS. Ambos compartilham a mesma base de cálculo. Isso significa que, para uma mesma venda ou prestação de serviço, o valor considerado como base será o mesmo tanto para o IBS quanto para a CBS. Por exemplo, em uma operação de R$ 1.000,00, esse valor será utilizado como referência para o cálculo dos dois tributos.

2. Demonstrativo de Apuração dos Impostos

Os dados apresentados a seguir exemplificará a apuração do imposto CBS, conforme a seguir:

- Tratar uma operação de um lançamento do Tipo Débito/Crédito Diária;

- Considerar a associação do imposto CBS ao lançamento;

- Considerar a associação dos impostos antigos ao lançamento.

![]() O cálculo é "Por Fora", e não inclui o próprio imposto, ou seja, eles não se calculam sobre eles mesmos, diferentemente dos impostos antigos.

O cálculo é "Por Fora", e não inclui o próprio imposto, ou seja, eles não se calculam sobre eles mesmos, diferentemente dos impostos antigos.

| (1) Conteúdo de apuração | Valor |

|---|---|

CST - Classificação Tributária

|

200 - 200048 |

| Percentual de redução de alíquota | 40% |

| Valor do Lançamento | R$ 1000,00 |

| Alíquota CBS | 0,90 (considerar como referencial) |

|

|

| (2) Associação dos impostos | Valor imposto |

|---|---|

|

ISS |

30,00 |

|

PIS CUMULATIVO |

6,50 |

|

COFINS CUMULATIVO |

30,00 |

|

|

66,50 |

|

CBS (também associado para demonstração) |

|

|

|

|

| (3) Etapas do cálculo | Cálculo | Valor | |

|---|---|---|---|

1 Apurar o valor total dos impostos. |

66,50 | Valor será deduzido do valor do lançamento. | |

2 Apurar a base de cálculo. |

1000,00 - 66,60 | 933,50 | Base para cálculo do imposto |

3 Apurar a alíquota efetiva. |

0,90 * (1 - (40 / 100)) | 0,54 | Valor da redução de alíquota |

4-1 Apurar o valor do novo imposto. |

933,50 * (0,54 / 100) | 5,0409 | Valor do imposto com alíquota efetiva > 0 |

4-2 Apurar o valor do novo imposto |

933,50 * (0,90 / 100) |

8,4015 |

Valor do imposto sem alíquota efetiva |

|

|||

3. Memória de Cálculo

Documento que consolida os dados utilizados nos cálculos, com o objetivo de facilitar a análise da apuração dos novos tributos, promovendo maior transparência e permitindo a identificação precisa de seus valores.

Conteúdo

Identificação da empresa

Identificação do cliente

Identificação do lançamento

Carga de alíquotas - referencial

Carga de alíquotas - padrão

Carga de alíquotas - redução

Cálculo - Critérios

Cálculo - Nomenclatura aplicada na fórmula

Cálculo - Resultado

Demonstração

A seguir, vídeo que demonstra a inserção de um lançamento e a respectiva visualização da memória de cálculo.

Para a visualização da memória de cálculo:

A informação estará disponível somente se houve imposto apurado para o lançamento. |

Considerações

A nova forma de apuração dos tributos IBS e CBS busca simplificar o sistema e ampliar a transparência. Com base de cálculo única, alíquotas destacadas ('por fora') e exclusão dos impostos antigos, o modelo torna-se mais objetivo e consistente. O demonstrativo tem como objetivo esclarecer esse novo cenário, embora possa sofrer alterações ao longo do período de transição.

Como configurar os impostos e as suas respectivas alíquotas.

Para a apuração dos impostos os cadastros a seguir devem estar com seus dados devidamente relacionados com base na alíquota de referência.

Conteúdo

- Alíquota de Referência

- Alíquota Padrão - IBS Estadual

- Alíquota Padrão - IBS Municipal

- Alíquota Padrão - CBS

- Alíquota Padrão - IS

- Alíquota de Redução de Base

Cadastro de Item

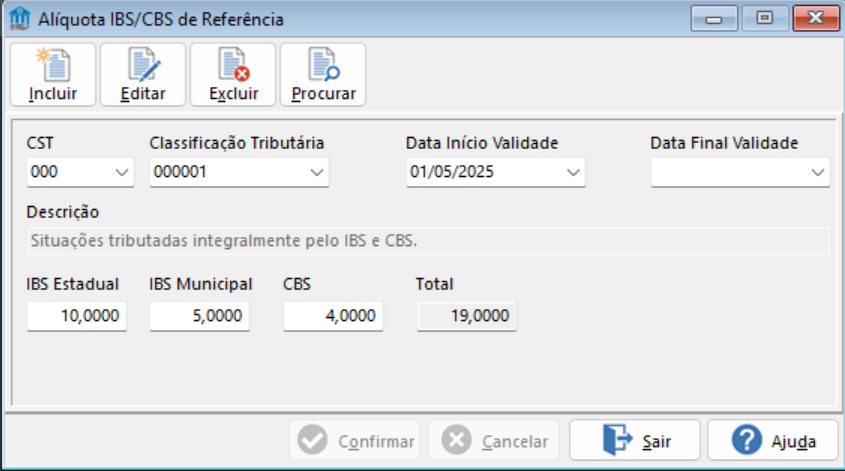

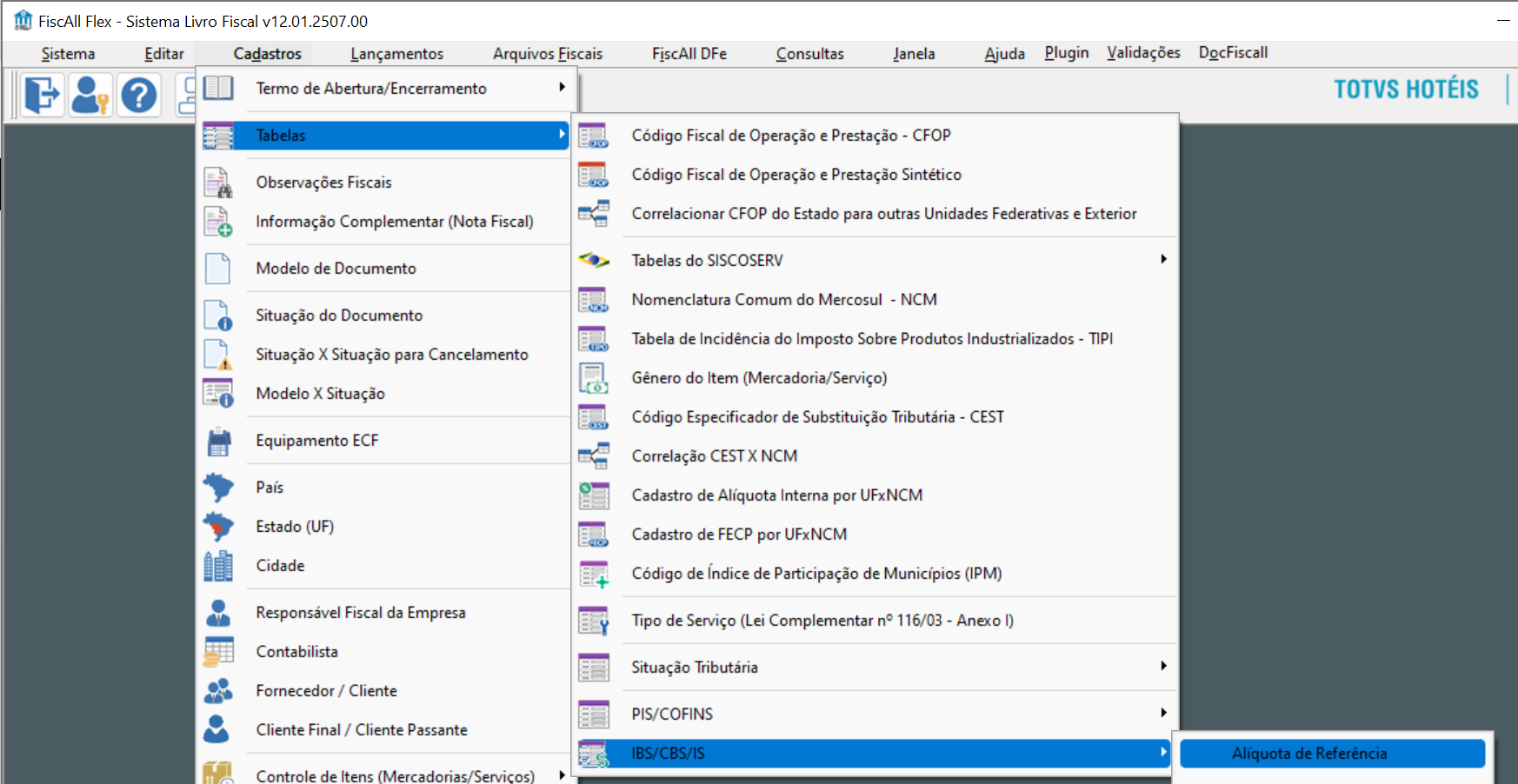

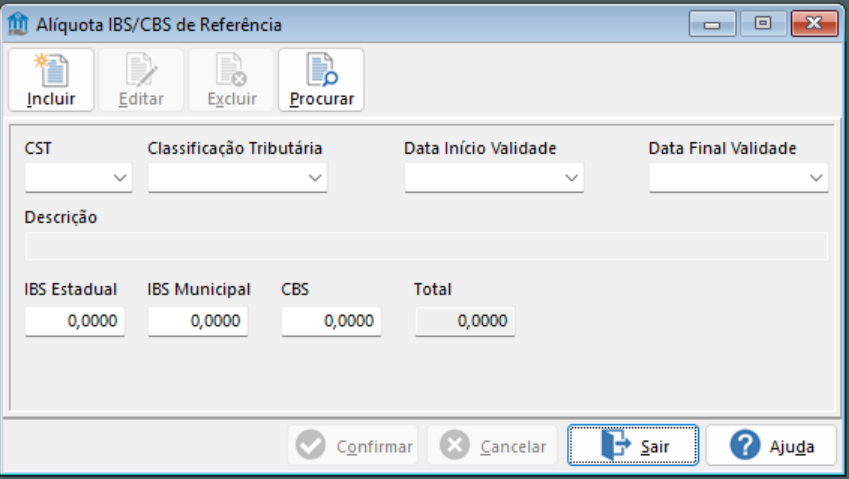

1. Alíquota de Referência

Acesso: Módulo FiscAll Flex → Cadastros → Tabelas → IBS/CBS/IS → Alíquota de Referência

A tela a seguir, apresenta as alíquotas de referências a serem preenchidas conforme a modalidade de arrecadação da empresa. Para associar o tipo do imposto a um lançamento, é necessário estar dentro da validade (a data final da validade não é obrigatória).

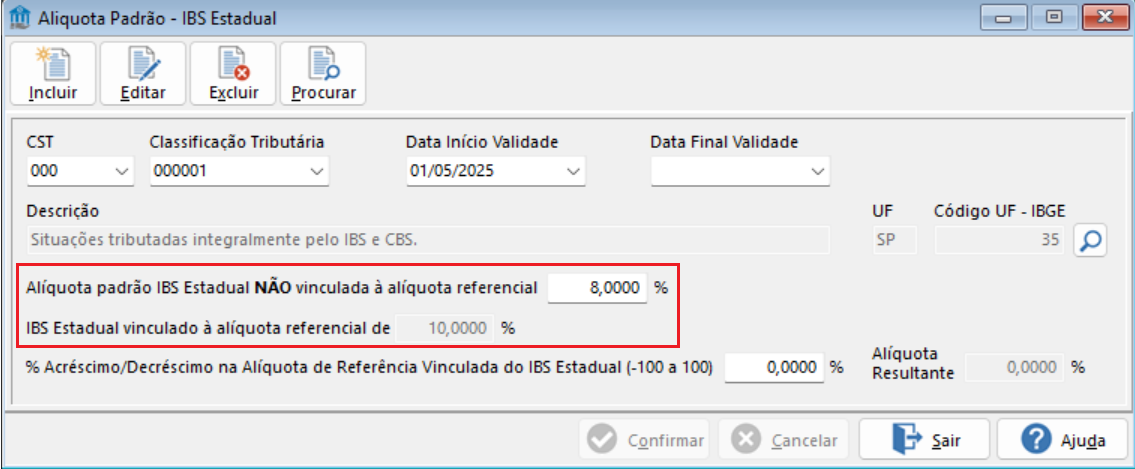

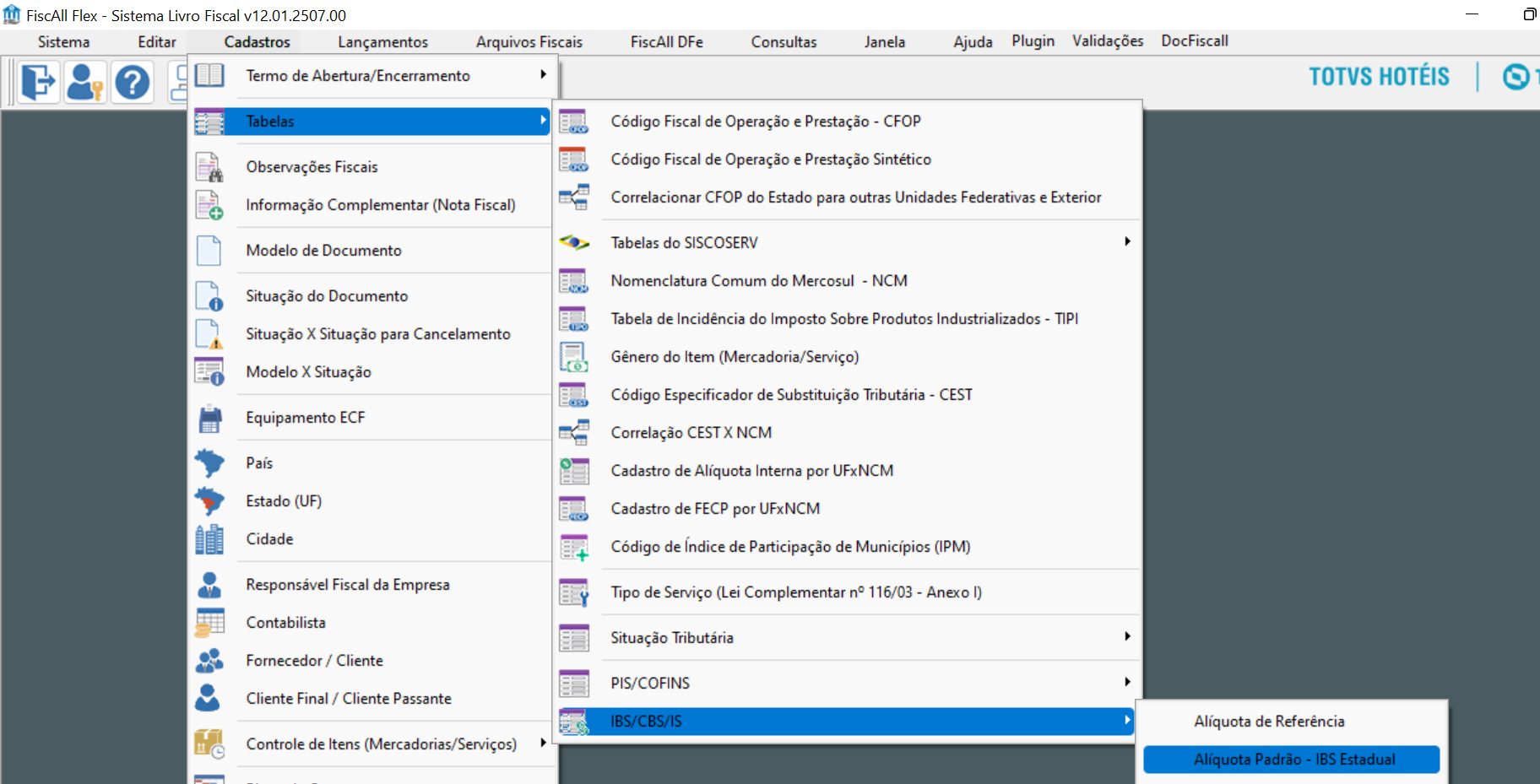

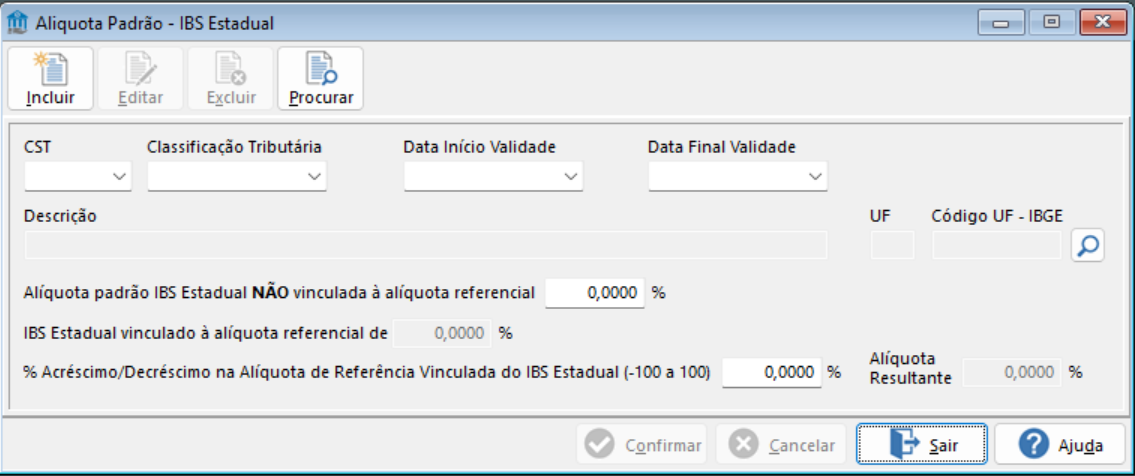

2. Alíquota Padrão - IBS Estadual

Acesso: Módulo FiscAll Flex → Cadastros → Tabelas → IBS/CBS/IS → Alíquota Padrão - IBS Estadual

A tela a seguir, do Imposto sobre Bens e Serviços, apresenta o imposto associado a empresa, conforme a modalidade de arrecadação e a sua localização com indicação pelo campo IBGE.

Na primeira fase (quadro destacado)

Caso a alíquota não vinculada (é uma alternativa em relação a referencial) não seja informada, então, a alíquota referencial deve ser aplicada na apuração do imposto.

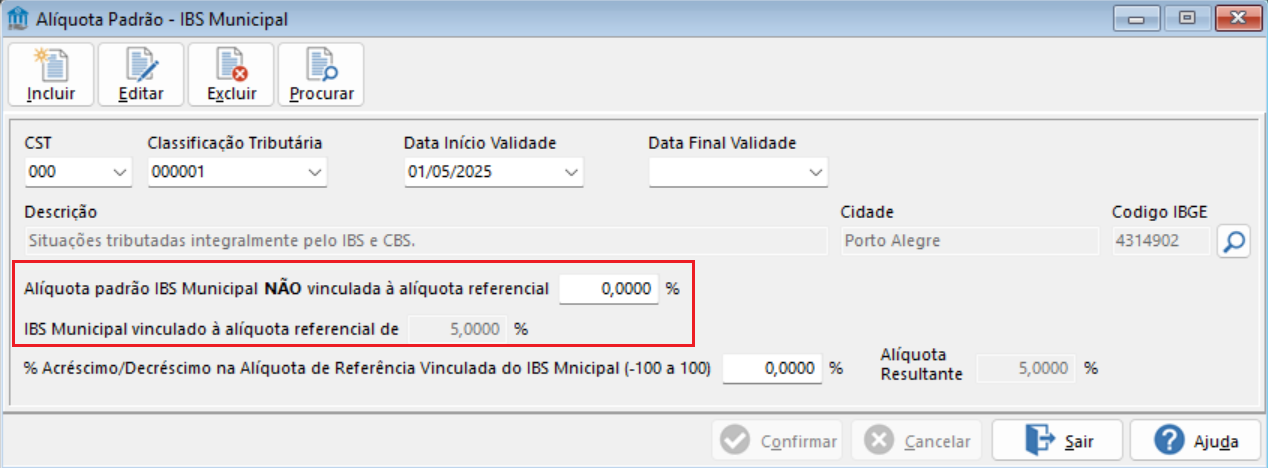

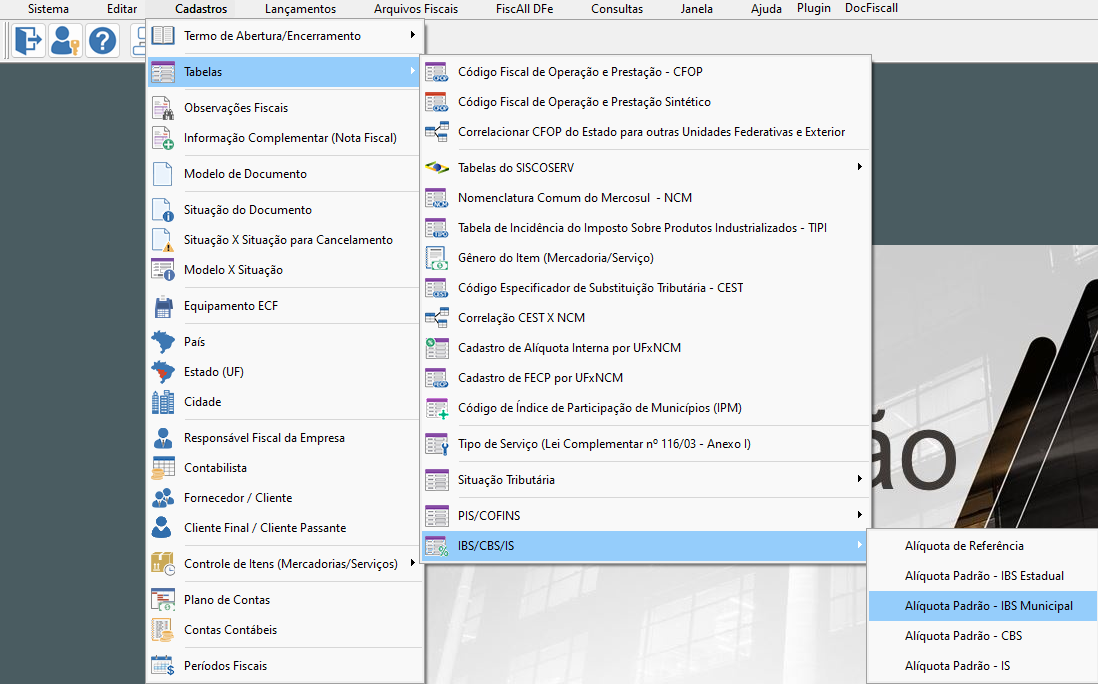

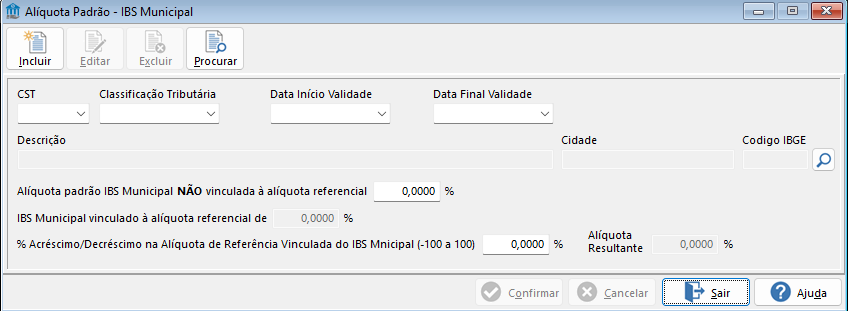

3. Alíquota Padrão - IBS Municipal

Acesso: Módulo FiscAll Flex → Cadastros → Tabelas → IBS/CBS/IS → Alíquota Padrão - IBS Municipal

A tela a seguir, do Imposto sobre Bens e Serviços, apresenta o imposto associado a empresa, conforme a modalidade de arrecadação e a sua localização com indicação pelo campo IBGE.

Na primeira fase (quadro destacado)

Caso a alíquota não vinculada (é uma alternativa em relação a referencial) não seja informada, então, a alíquota referencial deve ser aplicada na apuração do imposto.

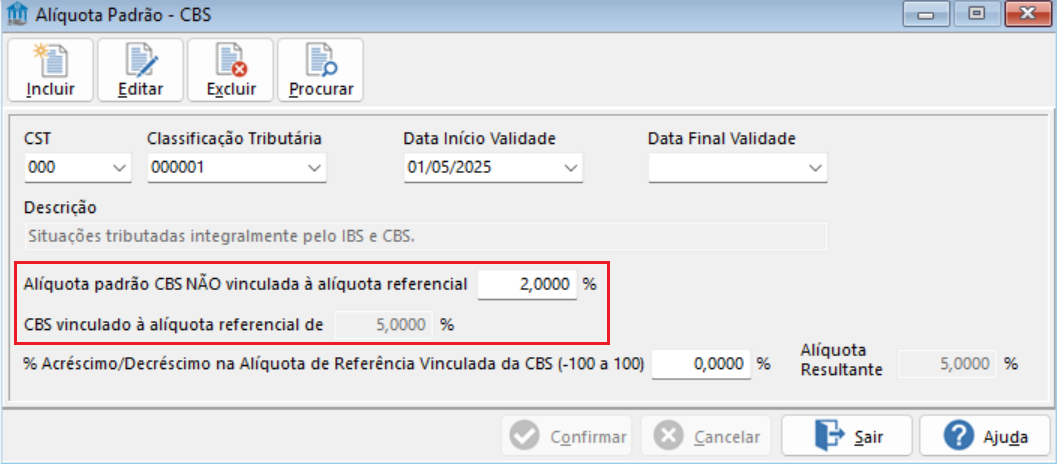

4. Alíquota Padrão - CBS

Acesso: Módulo FiscAll Flex → Cadastros → Tabelas → IBS/CBS/IS → Alíquota Padrão - CBS

A tela a seguir, da Contribuição sobre Bens e Serviços, apresenta o imposto associado a empresa, conforme a situação tributária que se enquadra para empresa.

Na primeira fase (quadro destacado)

Caso a alíquota não vinculada (é uma alternativa em relação a referencial) não seja informada, então, a alíquota referencial deve ser aplicada na apuração do imposto.

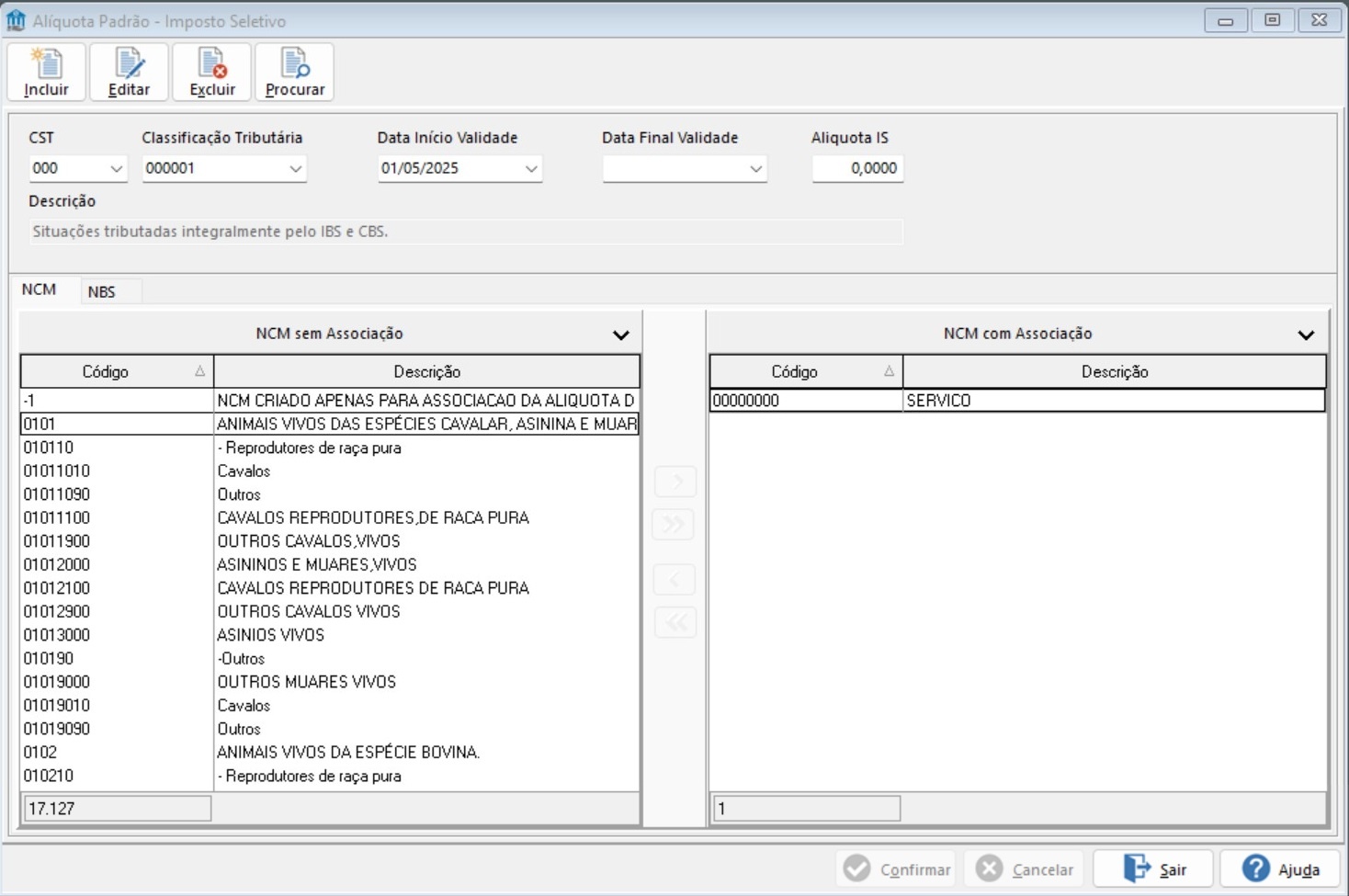

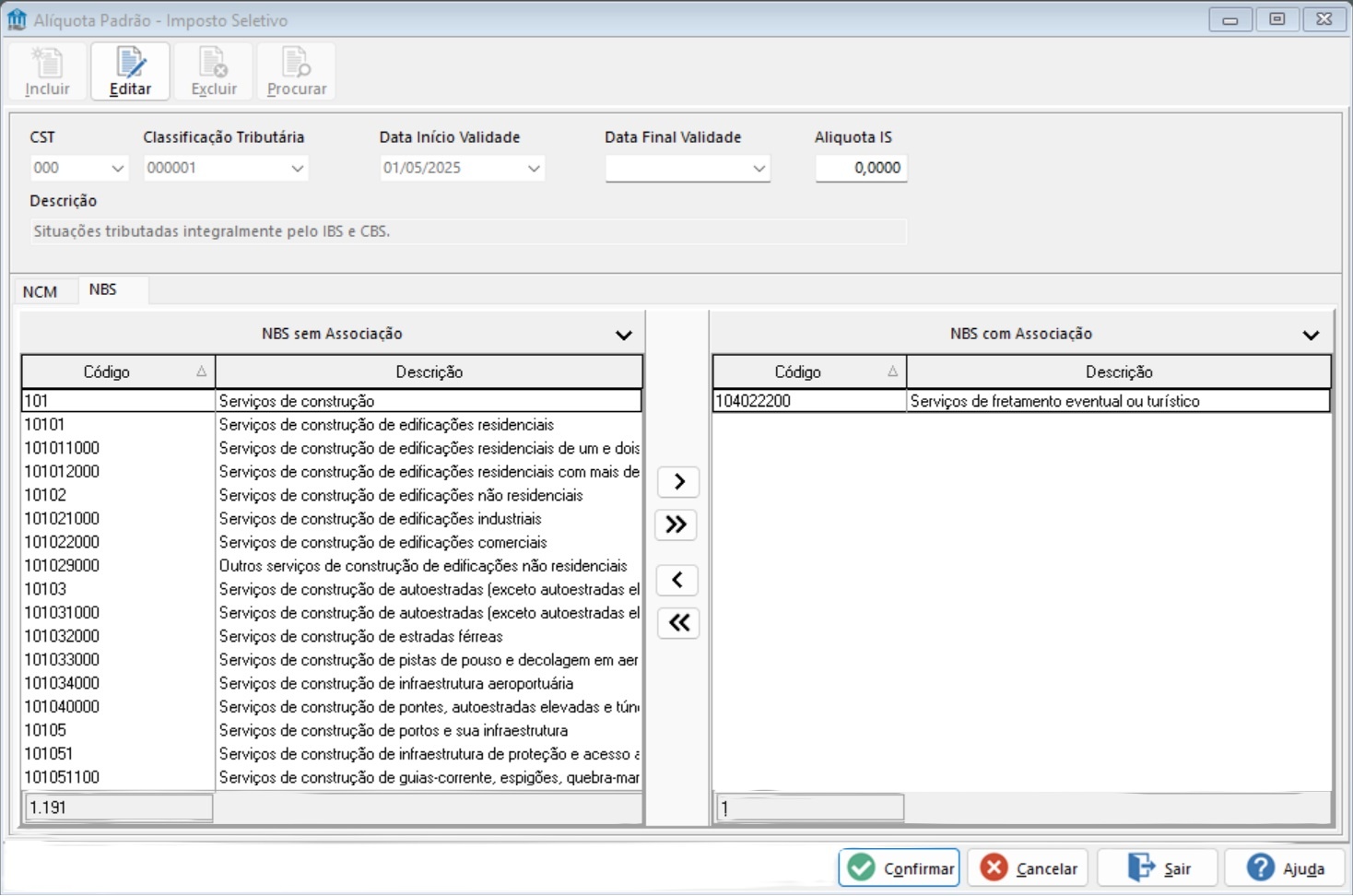

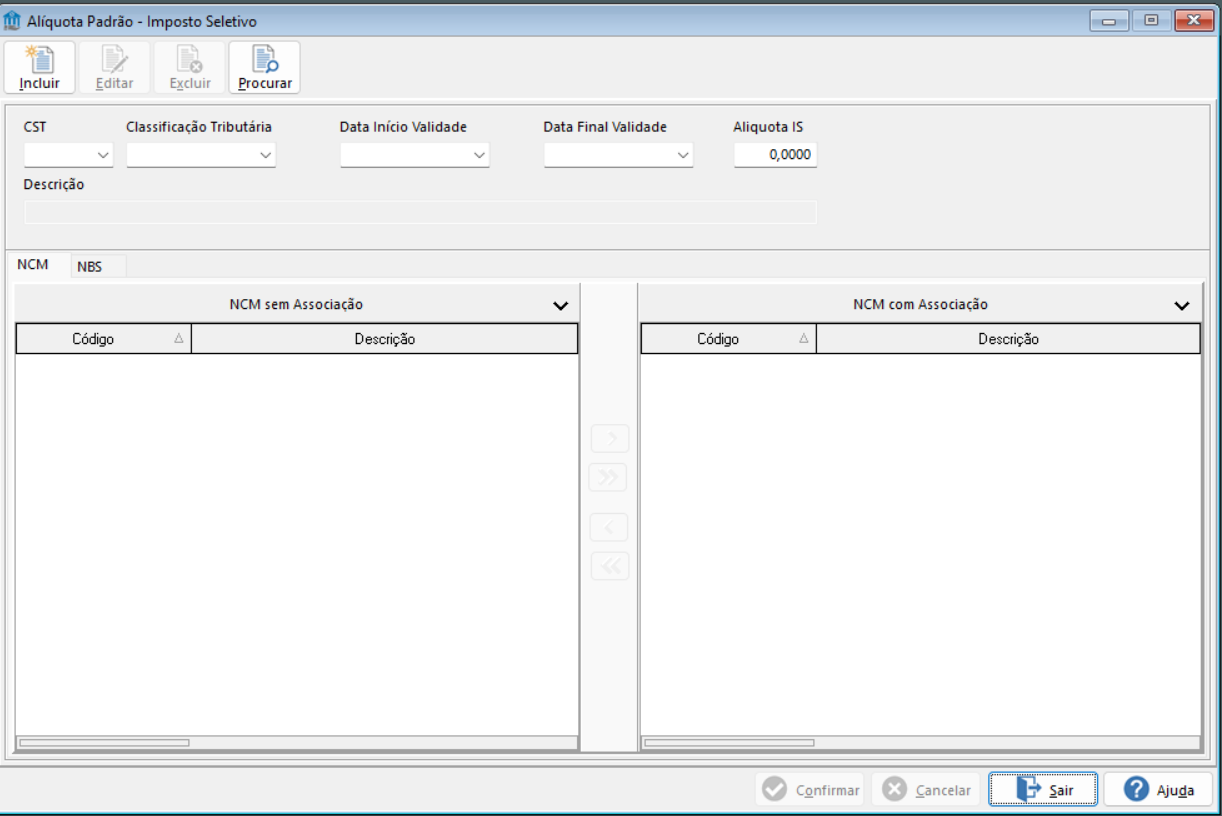

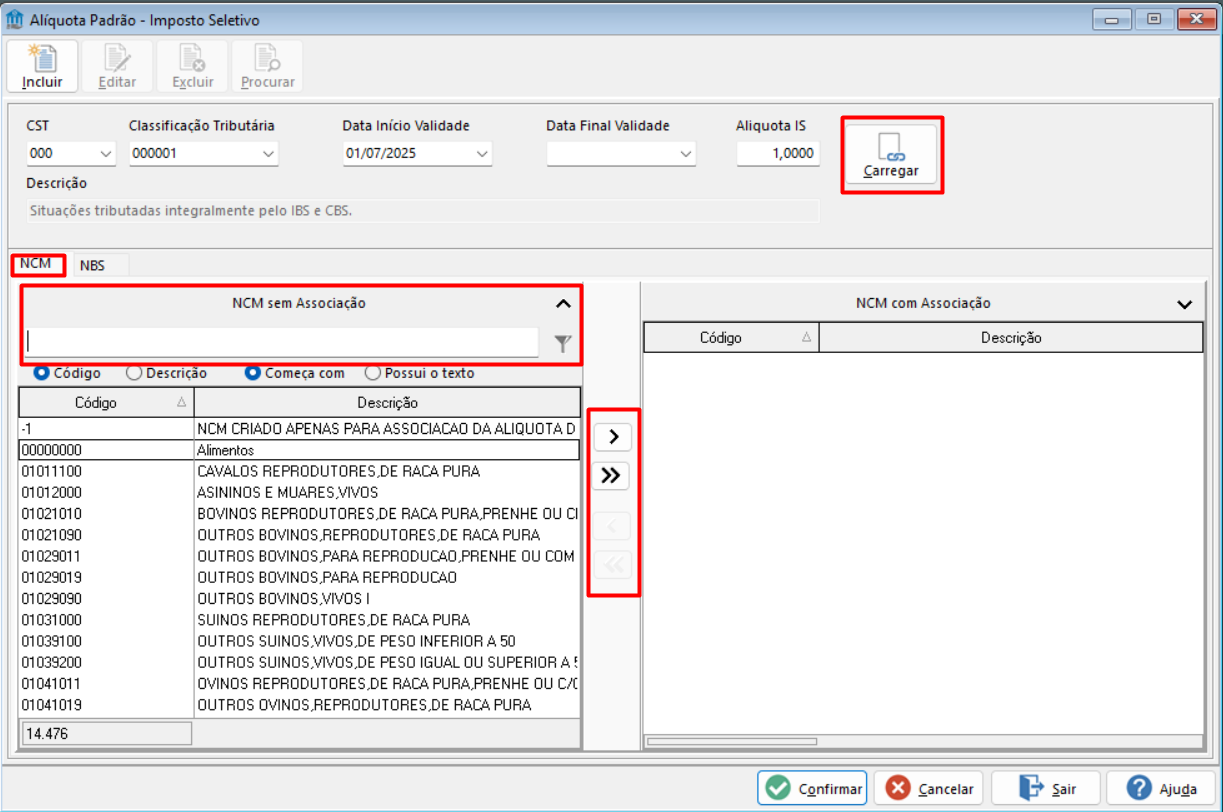

5. Alíquota Padrão - IS

Acesso: Módulo FiscAll Flex → Cadastros → Tabelas → IBS/CBS/IS → Alíquota Padrão - IS

A tela a seguir, do Imposto Seletivo, destaca-se na associação de itens descritos a seguir para aplicação do imposto, conforme a alíquota informada.

NCM (Nomenclatura Comum do Mercosul), é um código utilizado para identificar a natureza dos produtos comercializados no Brasil e em outros países do Mercosul, como Argentina, Paraguai e Uruguai. Este código de 8 dígitos é essencial para categorizar mercadorias e é utilizado em todas as operações de comércio exterior dos países do Mercosul. O NCM foi adotado em 1995 e facilita o reconhecimento de bens e serviços negociados entre os países membros.

NBS (Nomenclatura Brasileira de Serviços), é um sistema de classificação de serviços utilizados no Brasil para fins tributários. É uma forma de padronização para que todos os serviços prestados tenham uma classificação única, facilitando a:

- Identificação e a organização de dados sobre as atividades de incentivo do país;

- Monitoramento do desempenho econômico;

- Arrecadação de impostos.

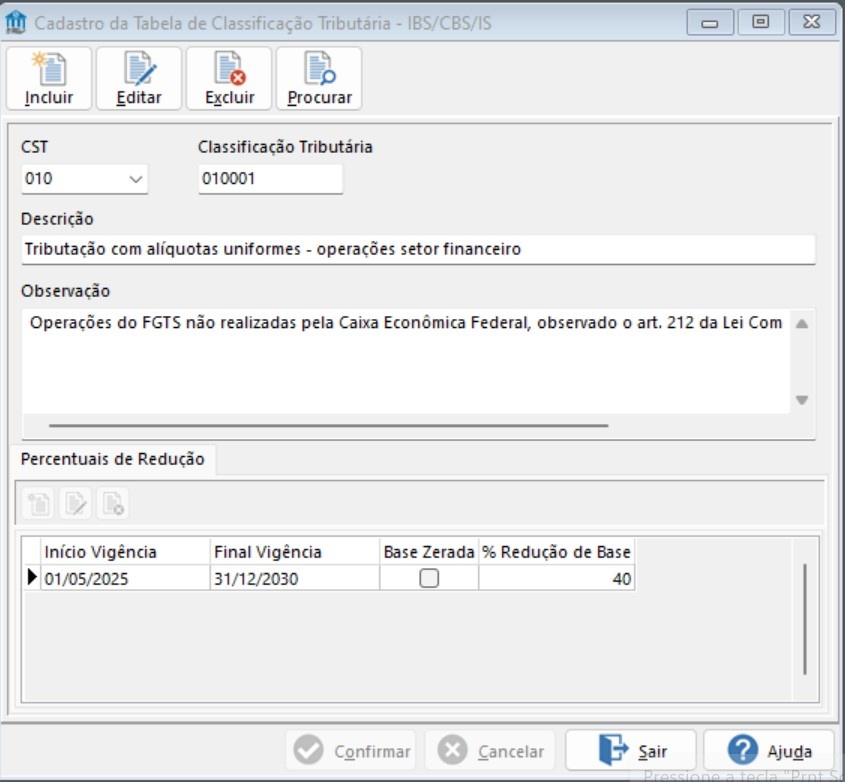

6. Alíquota de Redução de Base

Acesso: Módulo FiscAll Flex → Cadastros → Tabelas → Classificação Tributária → Classificação Tributária

A tela a seguir, da Classificação Tributária, apresenta periodicamente a alíquota de redução de base de cálculo, com aplicação na redução do valor do lançamento.

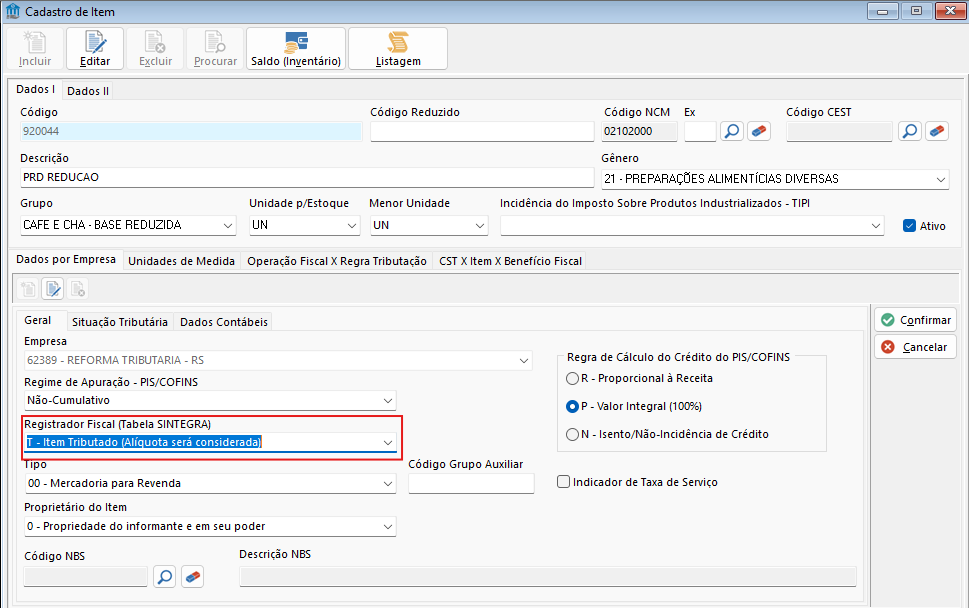

7. Cadastro de Item

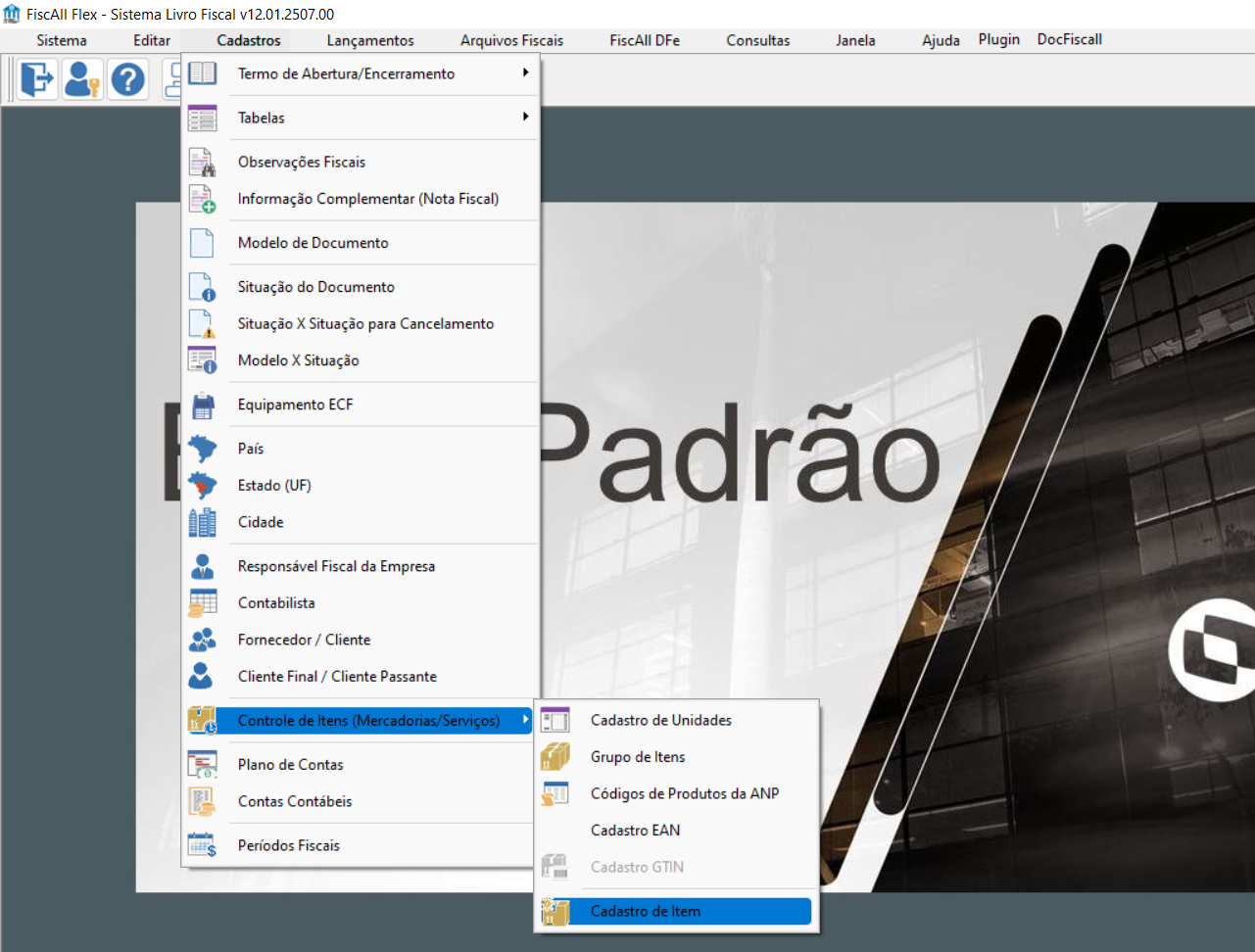

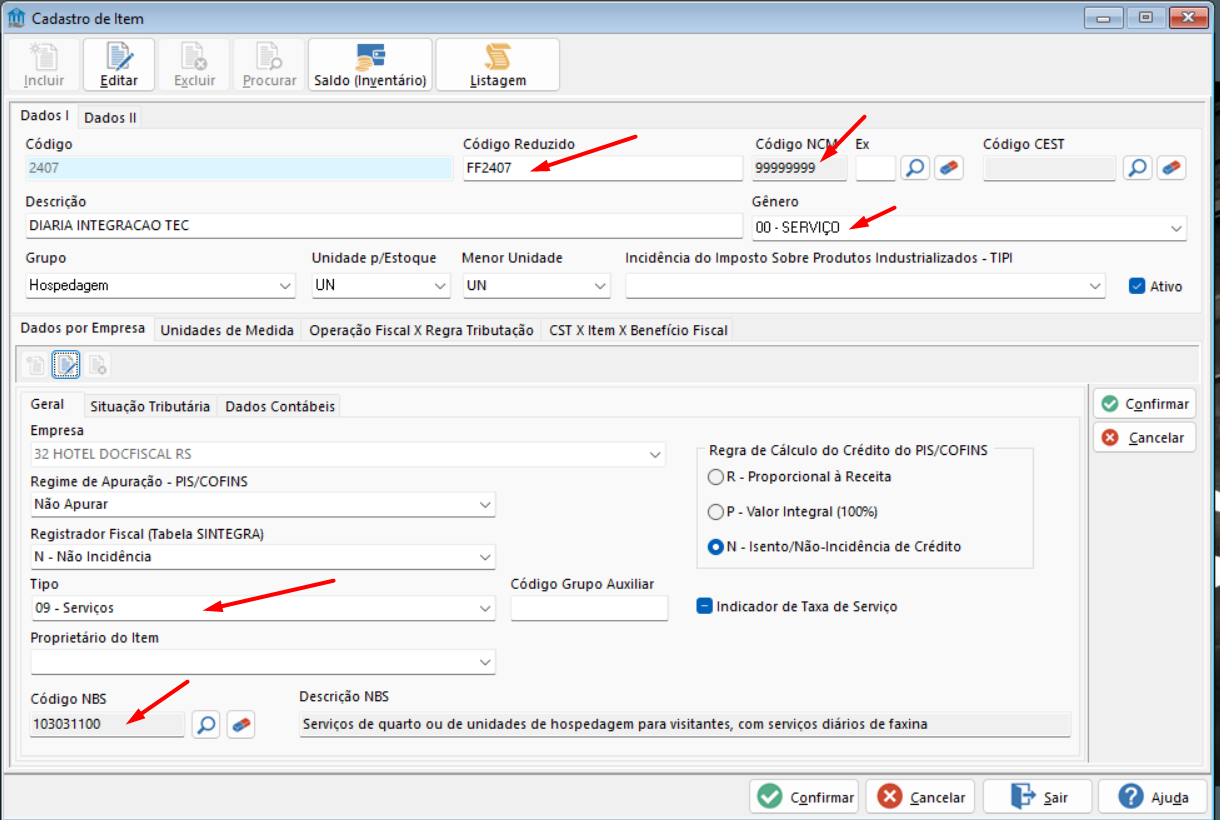

Acesso: Módulo FiscAll Flex → Cadastros → Controle de Itens (Mercadorias/Serviços) → Cadastro de Item

A tela a seguir, dos cadastros dos itens, apresenta as informações dos itens e os dados fiscais para cada empresa logada, onde temos a condição que o campo Registrador Fiscal (Tabela SINTEGRA) deve estar como T - Item Tributado (Alíquota será considerada) para alimentar as tags da base de cálculo dos impostos no XML de integração.

Considerações

As informações fiscais requer a orientação de uma pessoa especializada em tributação.

CONTEÚDO

- Visão Geral

- Exemplo de Utilização

- Links

01. VISÃO GERAL

Esse documento contém informações da Reforma Tributária e as configurações necessárias para integração com o módulo FiscAll Flex e DocFiscall/ Totvs Emissões e Custódia.

02. EXEMPLOS DE UTILIZAÇÃO

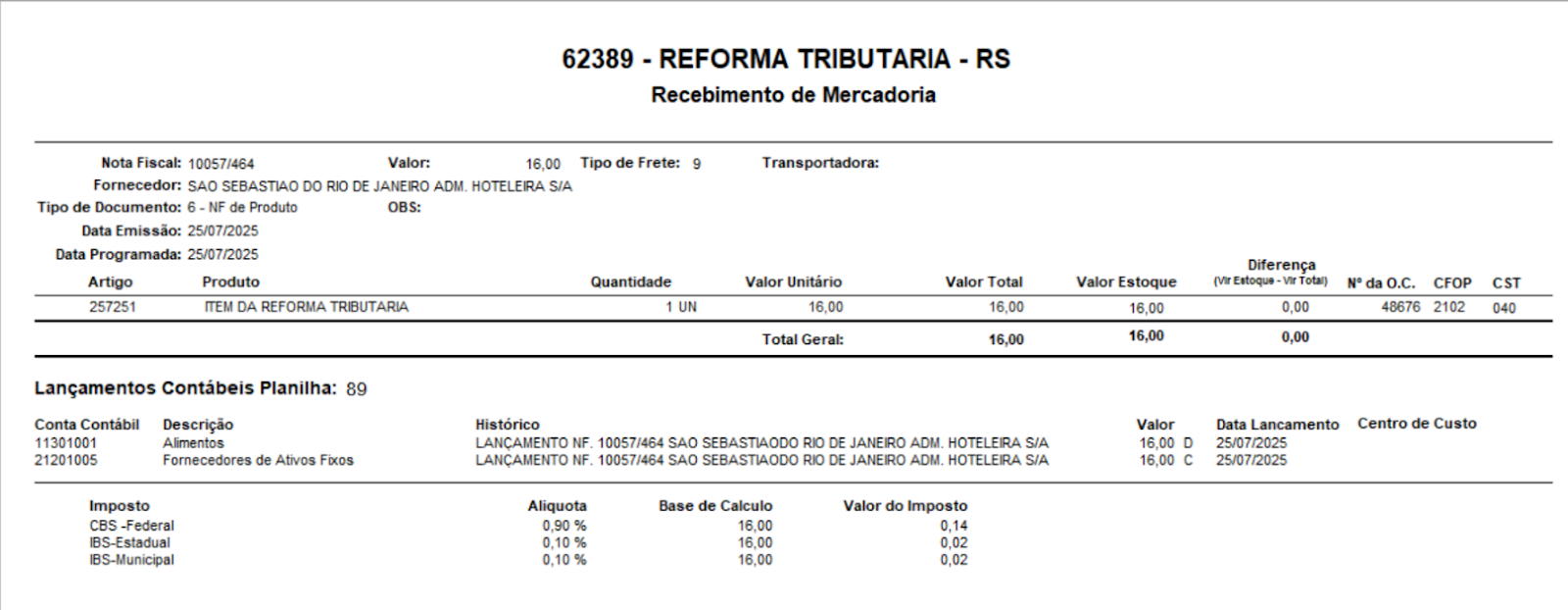

Abaixo serão apresentadas as orientações em cada módulo:

Almoxarifado

CONTEÚDO

- Visão Geral

- Exemplo de Utilização

- Links

01. VISÃO GERAL

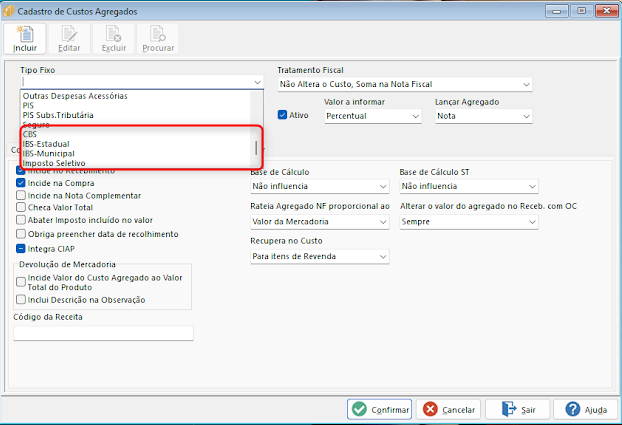

Cadastros de Custos Agregados

Cadastrar os Custos Agregados: para CBS, IBS Estadual, IBS Municipal e Imposto Seletivo.

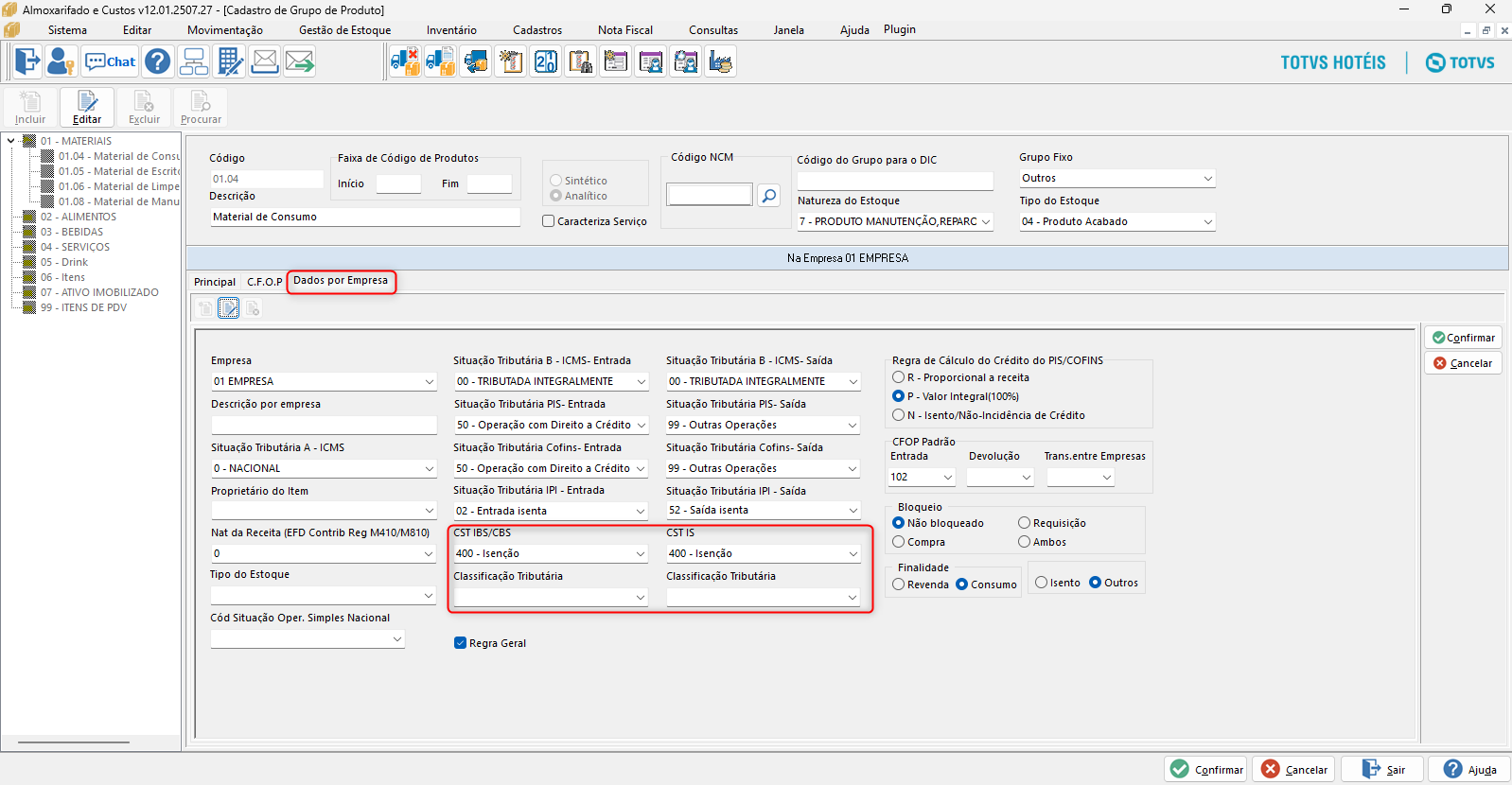

Cadastro do Grupo de Produtos:

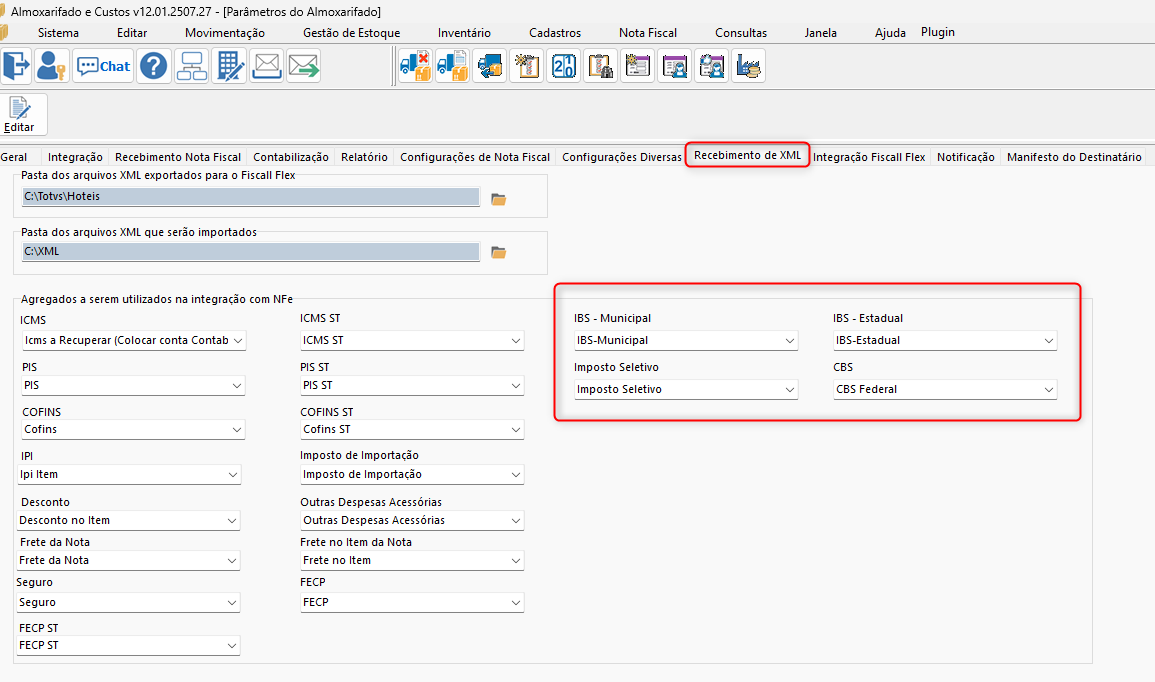

Parâmetros do Sistema

Informar esses custos agregados no parâmetro do almoxarifado, aba Recebimento de XML

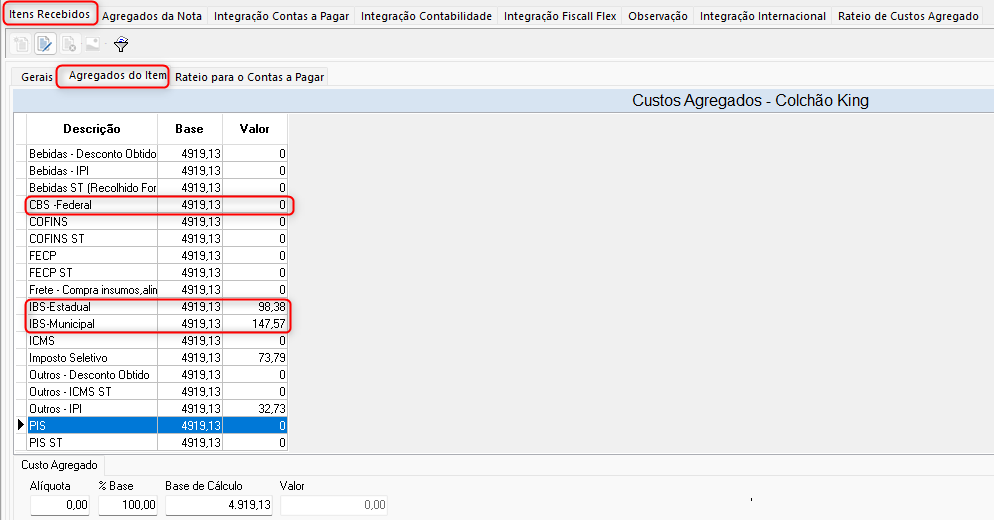

Rotina de Recebimento:

Importar o XML anexo e observar se na aba Agregados dos itens, esse valores foram preenchidos, vindo do XML

Espelho da Nota no Almoxarifado:

Integração com o Fiscall Flex:

CONTEÚDO

- Visão Geral

- Tela Sistema

- DFe - Importação de Documentos Fiscais Eletrônicos

- Tela Lançamento de Saídas

- Gif Importação XML com as Tags IBS/CBS/IS

01. VISÃO GERAL

Este documento visa apresentar os menus para os cadastros de Alíquota de Referência

02. Tela do Sistema

Menu ⬅️Voltar Próximo➡️

03. Alíquota de Referência

| Campo | Descrição |

|---|---|

| CST | Indicar a CST para a alíquota de referência |

| Classificação Tributária | Indicar a classificação tributária específica para a CST |

| Data Início Validade | Indicar a data que entrará em vigor |

| Data Final Validade | Somente indicar se o cadastro for inativado e um novo será iniciado |

| IBS Estadual | Indicar a alíquota de referência do estado |

| IBS Municipal | Indicar a alíquota de referência do município |

| CBS | Indicar a alíquota de referência da União |

| Total | Apresentação do somatório dos campos alíquotas |

Menu ⬅️Voltar Próximo➡️

03. GIF Cadastro Alíquota IBS/CBS de Referência

CONTEÚDO

01. VISÃO GERAL

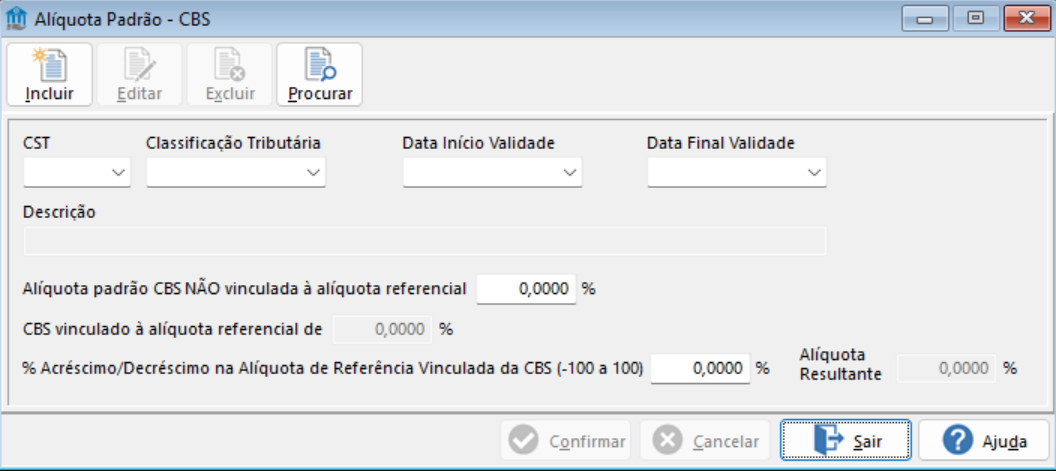

Esse documento tem a finalidade de apresentar a tela "Alíquota Padrão - CBS" que tem como objetivo permitir o cadastro, consulta, edição e exclusão de alíquotas padrão da Contribuição sobre Bens e Serviços (CBS), conforme parâmetros definidos pela legislação vigente.

02. TELA DO SISTEMA

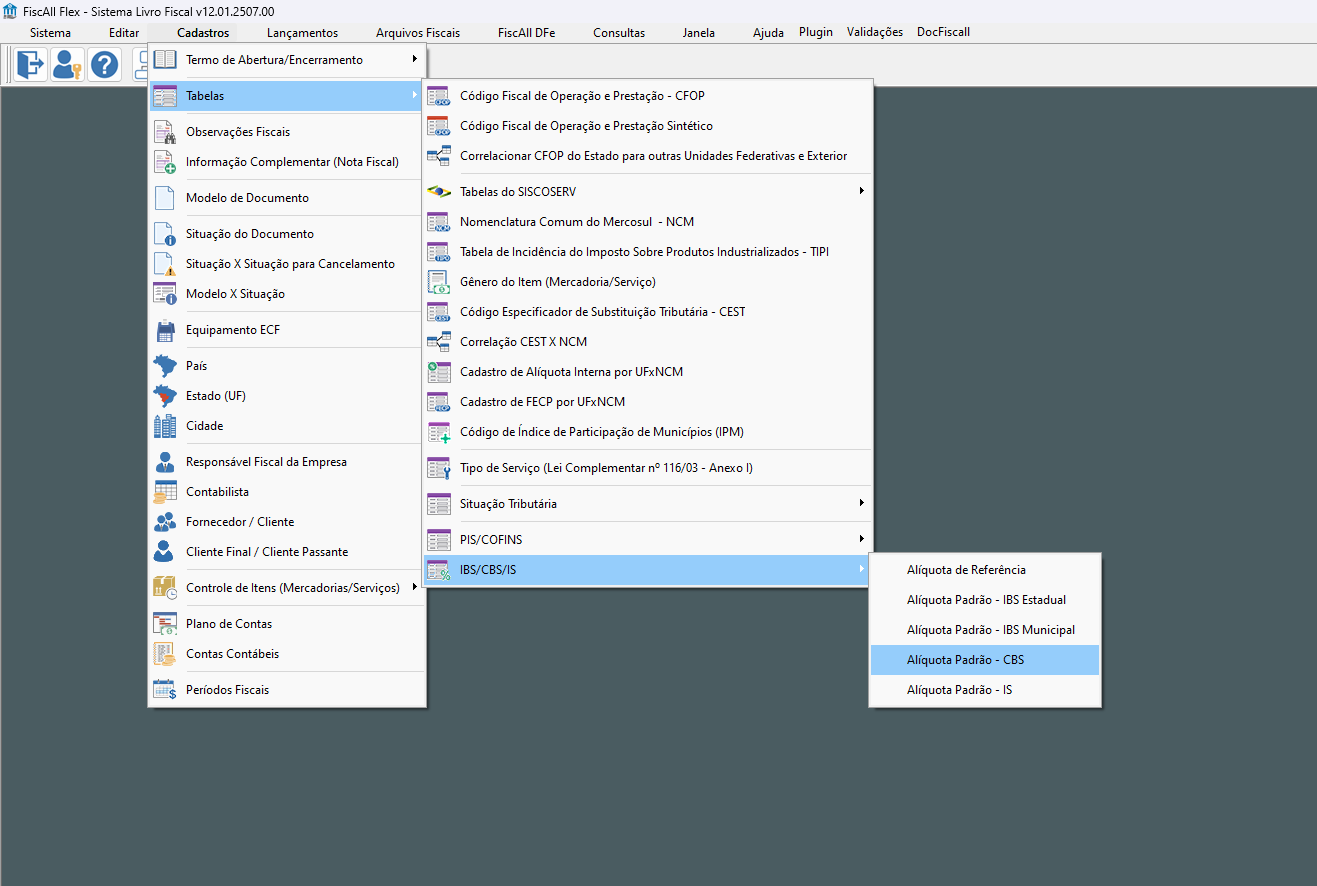

Para cadastrar ou editar uma alíquota padrão municipal do CBS, siga o caminho abaixo no sistema:

1. Acesse o menu Cadastros;

2. Em seguida, vá para a opção Tabelas;

3. No submenu, clique em IBS / CBS / IS;

4. Por fim, selecione Alíquota Padrão - CBS.

03. ALÍQUOTA PADRÃO CBS

| Campo | Descrição |

|---|---|

| CST | Selecionar o código referente à situação tributária da operação. Possui lista suspensa para seleção. |

| Classificação Tributária | Selecionar a classificação usada para identificar o tipo de tributação. |

| Data Início Validade | Data a partir da qual a alíquota entra em vigor. |

| Data Final Validade | Data em que a alíquota deixa de ter validade. |

| Descrição | Texto descritivo para facilitar a identificação da Classificação Tributária cadastrada. |

| Alíquota padrão CBS NÃO vinculada à referência | Percentual da alíquota definida manualmente, sem referência externa. |

| CBS vinculada à alíquota referencial de | Percentual de alíquota referencial, utilizada para cálculo proporcional. (Desabilitado por padrão). |

| % Acréscimo/Decréscimo | Valor percentual (de -100 a 100) para ajustar a alíquota referencial. |

| Alíquota Resultante | Campo calculado automaticamente com base na alíquota referencial e ajuste percentual. (Somente leitura). |

04. GIF CADASTRO TABELA CBS

01. VISÃO GERAL

Este documento visa apresentar os menus para os cadastros da Alíquota Padrão IS

02. TELA DO SISTEMA

Para cadastrar ou editar uma regra de alíquota padrão IS, siga o caminho abaixo no sistema:

1. Acesse o menu Cadastro;

2. Em seguida, vá para a opção Tabelas;

3. No submenu, clique em IBS / CBS / IS;

4. Por fim, selecione Alíquota Padrão IS;

03. Alíquota Padrão - IS

Cadastro da Alíquota Padrão IS

| Campo | Descrição |

|---|---|

| CST | Código da Situação Tributária. Define o regime ou situação fiscal aplicável à operação do IBS Municipal. |

| Classificação Tributária | Esta associação indicará todas as classificações que foram cadastradas na tela de classificação tributária associadas a CST. |

| Data Início Validade | Aplicar a data de vigência da regra |

| Data Final Validade | Utilize este campo para definir quando a regra deixará de ser aplicada. Não é necessário preenchê-lo para regras contínuas ou renovadas automaticamente, apenas quando há uma data definida para encerramento da vigência. |

| Alíquota Padrão IS | Utilize este campo para associação da alíquota que irá compor para o grupo de NCM/NBS da regra |

03.1 ABA NCM

Os NCM's estarão disponíveis após a inserção da alíquota e clicando no botão carregar. É possível efetuar um filtro para busca de um determinado código NCM ou sua descrição.

Após o filtro, selecione e através dos botões no centro mova para a direita associando o NCM a regra ou mova para a esquerda para a desassociação da regra.

04. GIF

Demonstração inclusão regra.

01. VISÃO GERAL

Este documento visa apresentar os menus para os cadastros da Alíquota Padrão - IBS Estadual.

02. TELA DO SISTEMA

Para cadastrar ou editar uma alíquota padrão municipal do IBS, siga o caminho abaixo no sistema:

1. Acesse o menu Cadastro;

2. Em seguida, vá para a opção Tabelas;

3. No submenu, clique em IBS / CBS / IS;

4. Por fim, selecione Alíquota Padrão - IBS Estadual.

03. Alíquota Padrão IBS Estadual

Cadastro da Alíquota Padrão do IBS Estadual

| Campo | Descrição |

|---|---|

| CST | Código da Situação Tributária. Define o regime ou situação fiscal aplicável à operação do IBS Municipal. |

| Classificação Tributária | Esta associação indicará todas as classificações que foram cadastradas na tela de classificação tributária associadas a CST. |

| Data Início Validade | Aplicar a data de vigência da regra |

| Data Final Validade | Utilize este campo para definir quando a regra deixará de ser aplicada. Não é necessário preenchê-lo para regras contínuas ou renovadas automaticamente, apenas quando há uma data definida para encerramento da vigência. |

| Código UF-IBGE | Associar a regra para a UF desejada e para cada UF é necessário efetuar um novo cadastro |

| Alíquota Padrão IBS Estadual NÂO Vinculada à Alíquota Referencial | Somente utilizada quando a alíquota aplicada NÂO for a vinculada ao cadastro da alíquota referencial |

| IBS Estadual Vinculado à alíquota referencial de | Inserção automática da alíquota referencial cadastrada |

| % Acréscimo/Decréscimo na Alíquota de Referência Vinculada do IBS Estadual (-100 a 100) | Informe neste campo a variação percentual (positiva ou negativa) a ser aplicada sobre a alíquota de referência, dentro do intervalo de -100% a +100%. O valor final resultante não pode ultrapassar os limites da alíquota referencial. |

| Alíquota Resultante | Valor calculado automaticamente pelo sistema com base na soma ou subtração entre a alíquota de referência e o percentual de acréscimo ou decréscimo informado. |

01. VISÃO GERAL

Este documento visa apresentar os menus para os cadastros da Alíquota Padrão - IBS Municipal.

02. TELA DO SISTEMA

Para cadastrar ou editar uma alíquota padrão municipal do IBS, siga o caminho abaixo no sistema:

1. Acesse o menu Cadastro

2. Em seguida, vá para a opção Tabelas

3. No submenu, clique em IBS / CBS / IS

4. Por fim, selecione Alíquota Padrão - IBS Municipal

03. Alíquota Padrão IBS Municipal

Essa tela permite o cadastro, consulta, edição e exclusão da alíquota padrão municipal do IBS, com possibilidade de definir se está vinculada à alíquota referencial e de aplicar variações percentuais. Utilizada por municípios para parametrização fiscal no sistema.

| Campo | Descrição |

|---|---|

| CST | Código da Situação Tributária. Define o regime ou situação fiscal aplicável à operação do IBS Municipal. |

| Classificação Tributária | Esta associação indicará todas as classificações que foram cadastradas na tela de classificação tributária associadas a CST. |

| Data Início Validade | Aplicar a data de vigência da regra |

| Data Final Validade | Utilize este campo para definir quando a regra deixará de ser aplicada. Não é necessário preenchê-lo para regras contínuas ou renovadas automaticamente, apenas quando há uma data definida para encerramento da vigência. |

| Descrição | Campo para detalhamento ou observações sobre a alíquota cadastrada. |

| Cidade | Nome do município onde a alíquota se aplica. |

| Código IBGE | Código do município conforme tabela oficial do IBGE. Campo com ferramenta de busca vinculada. |

| Alíquota padrão IBS Municipal NÃO vinculada à alíquota referencial | Percentual fixo da alíquota caso não esteja vinculada a uma alíquota referencial. |

| IBS Municipal vinculado à alíquota referencial de | Valor da alíquota referencial à qual essa configuração estará atrelada (se aplicável). |

| % Acréscimo/Decréscimo na Alíquota de Referência Vinculada (-100 a 100) | Informe neste campo a variação percentual (positiva ou negativa) a ser aplicada sobre a alíquota de referência, dentro do intervalo de -100% a +100%. O valor final resultante não pode ultrapassar os limites da alíquota referencial. |

| Alíquota Resultante | Valor calculado automaticamente pelo sistema com base na soma ou subtração entre a alíquota de referência e o percentual de acréscimo ou decréscimo informado. |

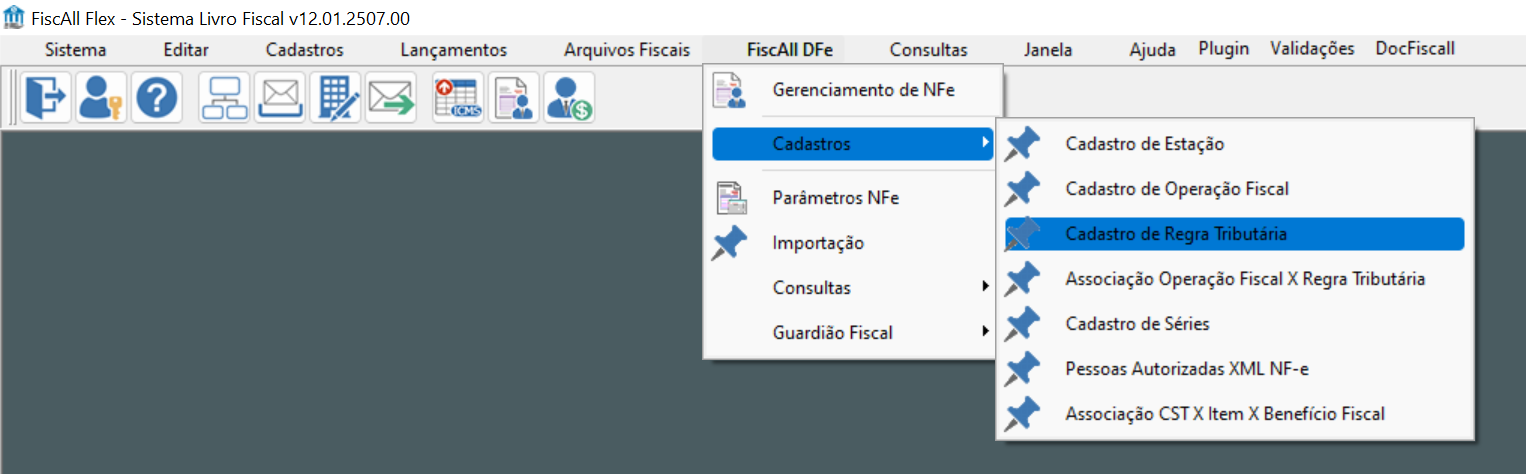

01. VISÃO GERAL

Esse documento tem a finalidade de apresentar a tela "DFE - Regra Tributária " que tem como objetivo permitir o cadastro, consulta, edição e exclusão dos códigos de situação tributária e classificação fiscal, conforme parâmetros definidos pela legislação vigente.

02. TELA DO SISTEMA

Para cadastrar ou editar uma regra tributária, siga o caminho abaixo no sistema:

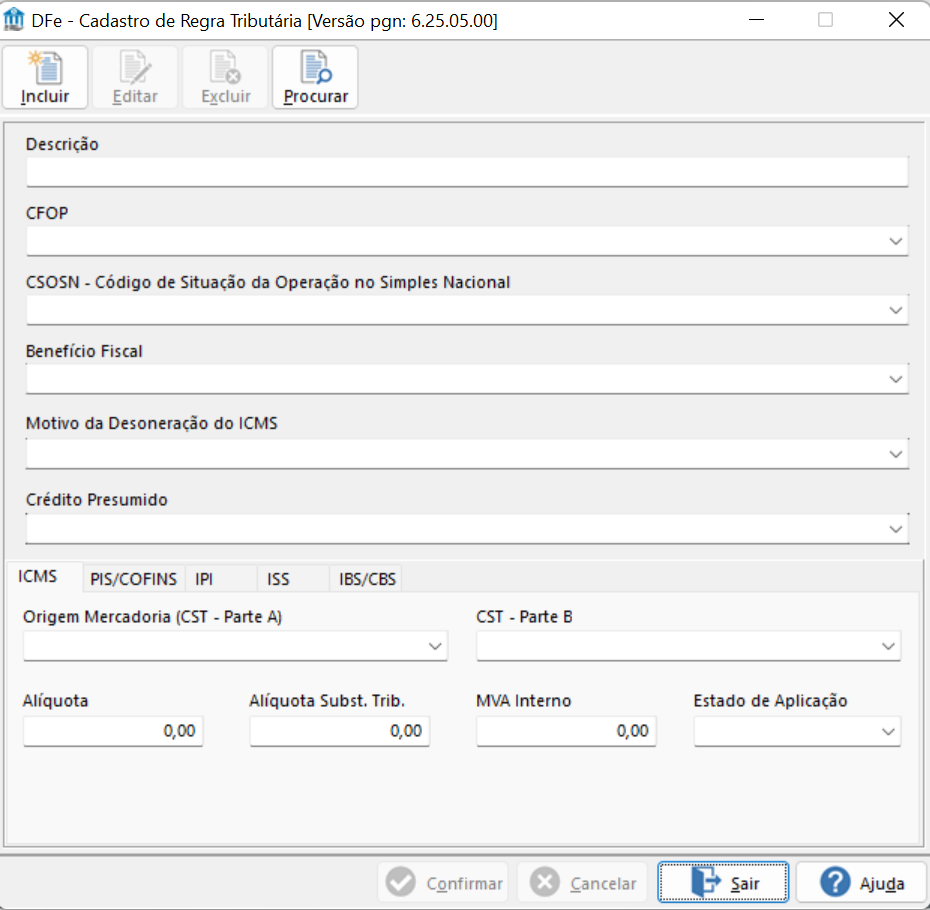

03. DFE - REGRA TRIBUTÁRIA

| Campo | Descrição |

|---|---|

| Descrição | Este campo tem a finalidade de informar o nome da regra tributária a ser atribuída para o(s) produto(s). |

| CFOP | informe aqui qual o CFOP indicado para a regra. |

| CSOSN | Se o empreendimento é participante do programa SIMPLES NACIONAL, informe o código da situação tributária |

| Beneficio Fiscal | Informe aqui se o empreendimento possui beneficio fiscal para os itens que serão indicados nesta regra |

| Motivo da Desoneração do ICMS | Informe aqui se o empreendimento possui desoneração do ICMS para os itens que serão indicados nesta regra |

| Crédito Presumido | Informe aqui se o empreendimento possui crédito presumido para os itens que serão indicados nesta regra |

03.1 ABA ICMS

Essa aba apresenta a regra de ICMS que serão praticadas nesta regra tributária;

| Campo | Descrição |

|---|---|

| Origem mercadoria (CST- Parte A) | Informe qual a origem da mercadoria adquirida |

| CST-Parte B | Informe qual será a tributação da regra |

| Alíquota | Informe qual a alíquota que será praticada nesta regra tributária |

| Alíquota Subst. Trib. | Informe qual a alíquota de substituição tributária que será praticada nesta regra tributária |

| MVA Interno | Informe o MVA Interno desta regra |

| Estado para Aplicação | Informe a UF caso esta regra seja somente para |

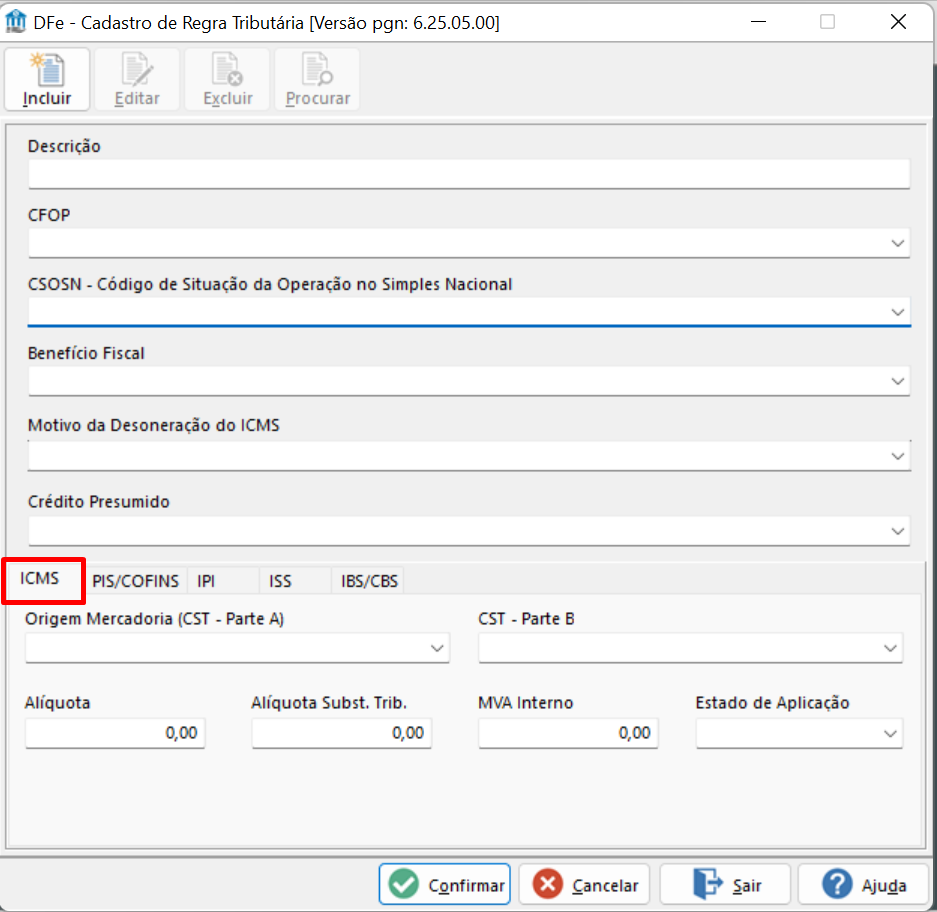

03.2 ABA PIS/COFINS

Essa aba apresenta a regra de PIS/COFINS que serão praticadas nesta regra tributária;

| Campo | Descrição |

|---|---|

| CST PIS | Informe qual a CST PIS será praticada nesta regra tributária |

| CST COFINS | Informe qual a CST COFINS será praticada nesta regra tributária |

| Regime de Apuração | Informe qual regime de apuração |

| Regra de Cálculo do credito do PIS/COFINS | Informe se para esta regra haverá tomada de crédito nos itens que irão compor na regra |

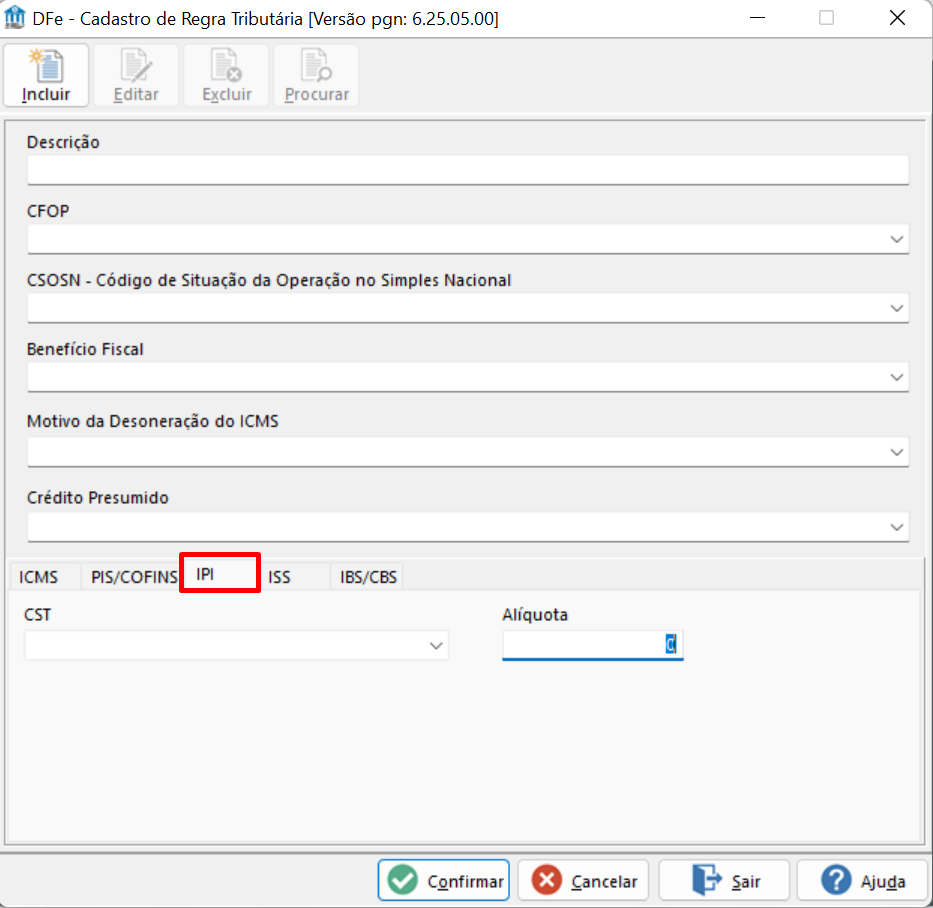

03.3 ABA IPI

Essa aba apresenta a regra de PIS/COFINS que serão praticadas nesta regra tributária;

| Campo | Descrição |

|---|---|

| CST | Informe qual a CST IPI caso a regra irá compor de itens tributados em IPI |

| Alíquota | Informe qual a Alíquota IPI caso a regra irá compor de itens tributados em IPI |

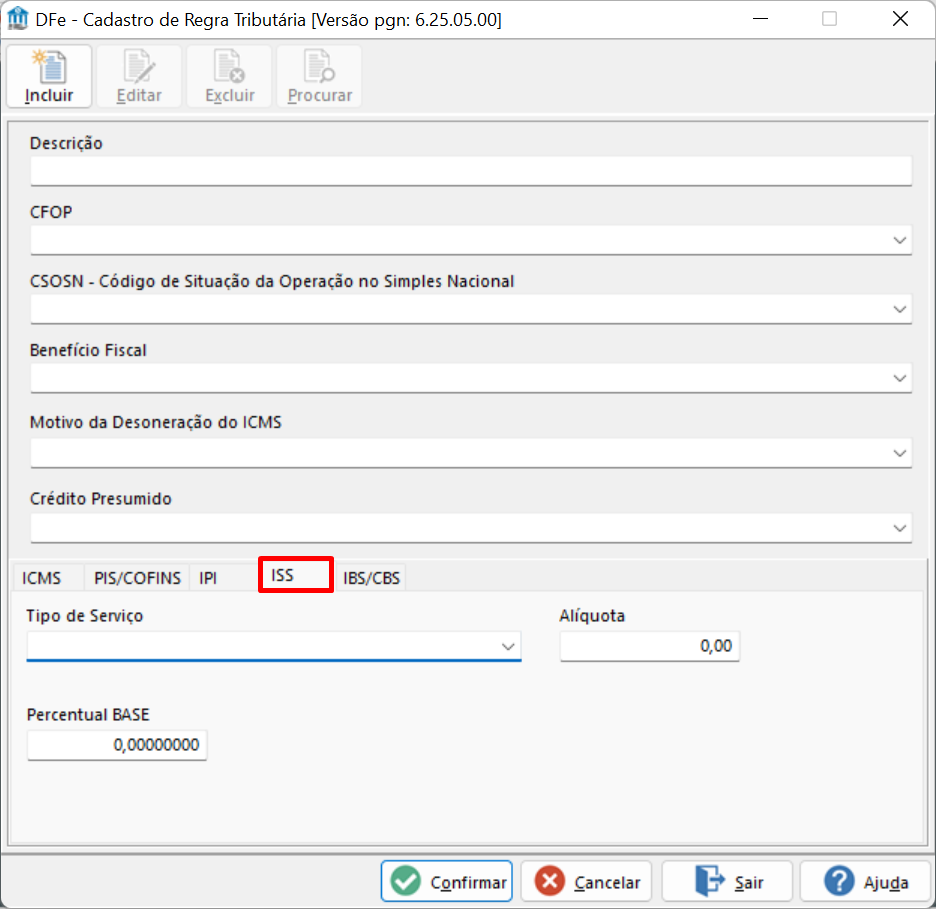

03.4 ABA ISS

Essa aba apresenta a regra de ISS que será praticadas nesta regra tributária;

| Campo | Descrição |

|---|---|

| Tipo de Serviço | Informe qual o tipo de serviço que será atribuído ao itens caso irão caso haja tributação de ISS |

| Alíquota | Informe qual alíquota que será atribuído ao itens caso irão caso haja tributação de ISS |

| Percentual de Base | Informe qual o percentual de base que será atribuído ao itens caso haja redução de base e tributação de ISS |

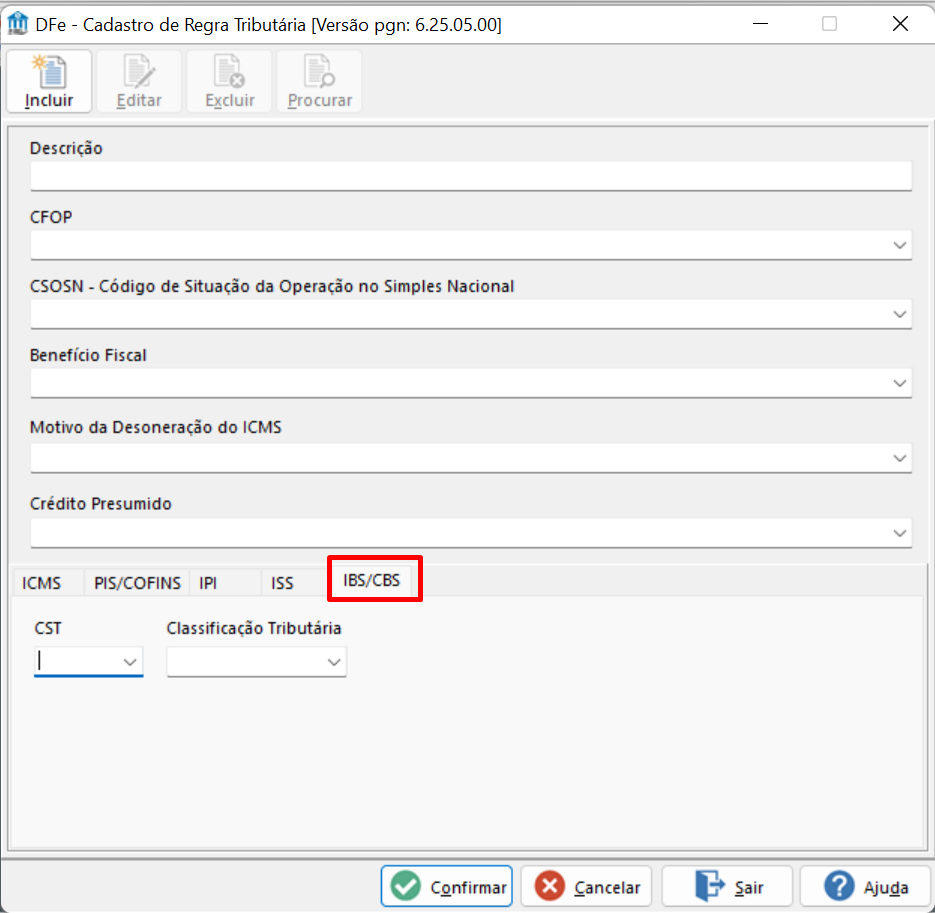

03.5 ABA IBS/CBS

Essa aba apresenta a regra de IBS/CBS que serão praticadas na reforma tributária;

CONTEÚDO

01. VISÃO GERAL

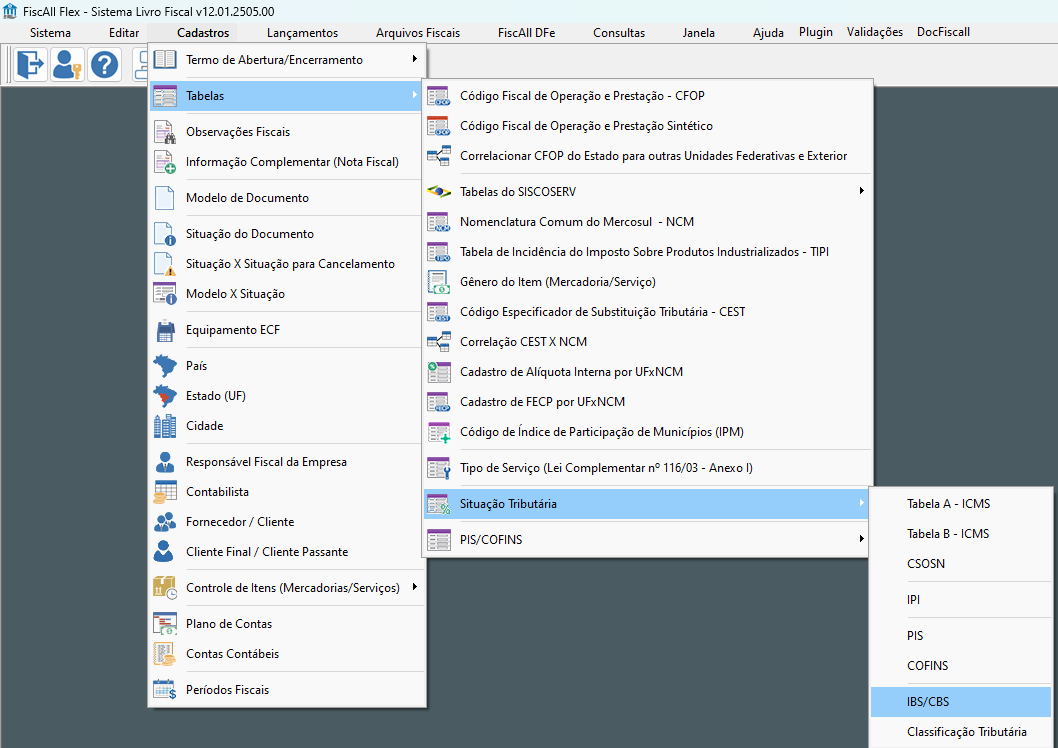

Este documento visa apresentar os menus para os cadastros IBS/CBS e a Classificação Tributaria, para atender a Reforma Tributária.

02. TELA DO SISTEMA

A tela de cadastro fica alocada no módulo FiscAll Flex, no menu Cadastros > Tabelas > Situação Tributária

03. CST IBS/CBS

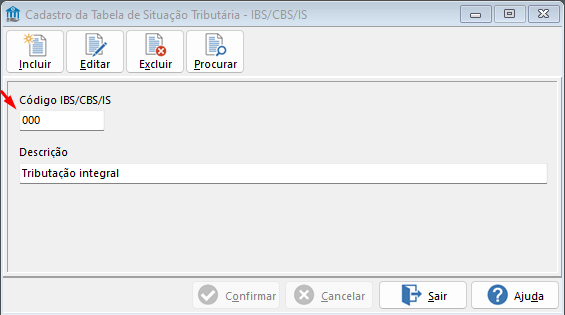

Cadastro da Tabela de Situação Tributária - IBS/CBS

Abaixo, a lista completa dos códigos CST e suas respectivas descrições:

🔸000 – Tributação integral

Aplicável a operações sujeitas à tributação normal.

🔸200 – Alíquota zero

Operações com bens ou serviços cuja alíquota é zerada.

🔸400 – Isenção

Operações isentas de IBS ou CBS.

🔸410 – Imunidade e não incidência

Abrange situações onde a tributação é proibida ou inexiste por força de lei.

🔸510 – Diferimento

Casos em que o recolhimento do imposto é postergado para etapas futuras.

🔸550 – Suspensão

Operações cuja tributação está suspensa temporariamente.

🔸620 – Tributação monofásica

Aplicável a produtos sujeitos a tributação concentrada em uma única etapa da cadeia.

🔸800 – Transferência de crédito

Operações onde há transferência de créditos acumulados.

🔸810 – Ajustes

Situações específicas de correções tributárias.

🔸900 – Outros

Abrange operações não classificadas nos demais códigos.

Exemplo:

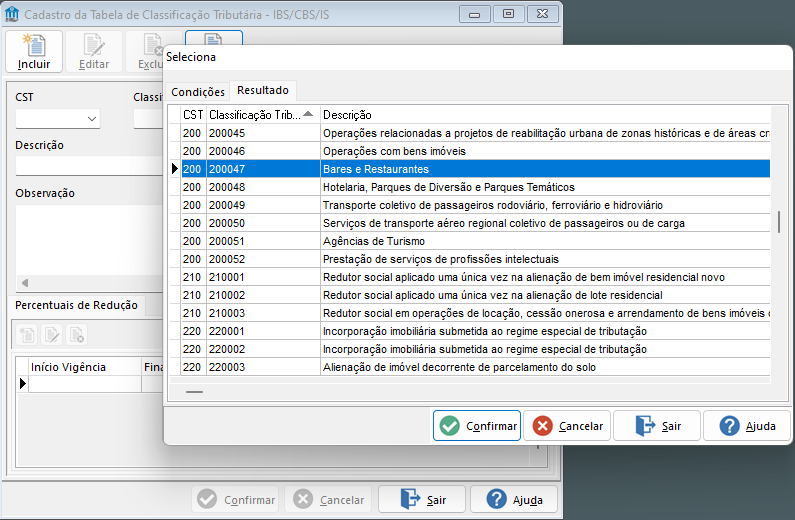

04. CLASSIFICAÇÃO TRIBUTÁRIA

Cadastro da Tabela de Classificação Tributária - IBS/CBS

05. GIF CADASTRO TABELA SITUAÇÃO TRIBUTÁRIA

CONTEÚDO

1 - Visão Geral

2 - Parametrização

2.1 - Cadastro Fornecedor/Cliente

2.2 - Cadastro do Item

3 - Lançamento Documento Serviço Prestado

4 - Utilizando Integrador Para Envio ao DOCFISCALL

5 - Verificando Integração no DOCFISCALL

6 - GIF Integrando Serviços Fiscall Flex x DOCFISCALL

7 - Link Integrador

01. VISÃO GERAL

Este documento apresenta o novo modelo de integração de Notas Fiscais de Serviço (NFSe) utilizando o FiscAll Flex como emissor contingente para lançamentos manuais. A proposta é que, após o lançamento, essas notas sejam integradas e transmitidas à Prefeitura através do DOCFISCALL.

02. PARAMETRIZAÇÃO

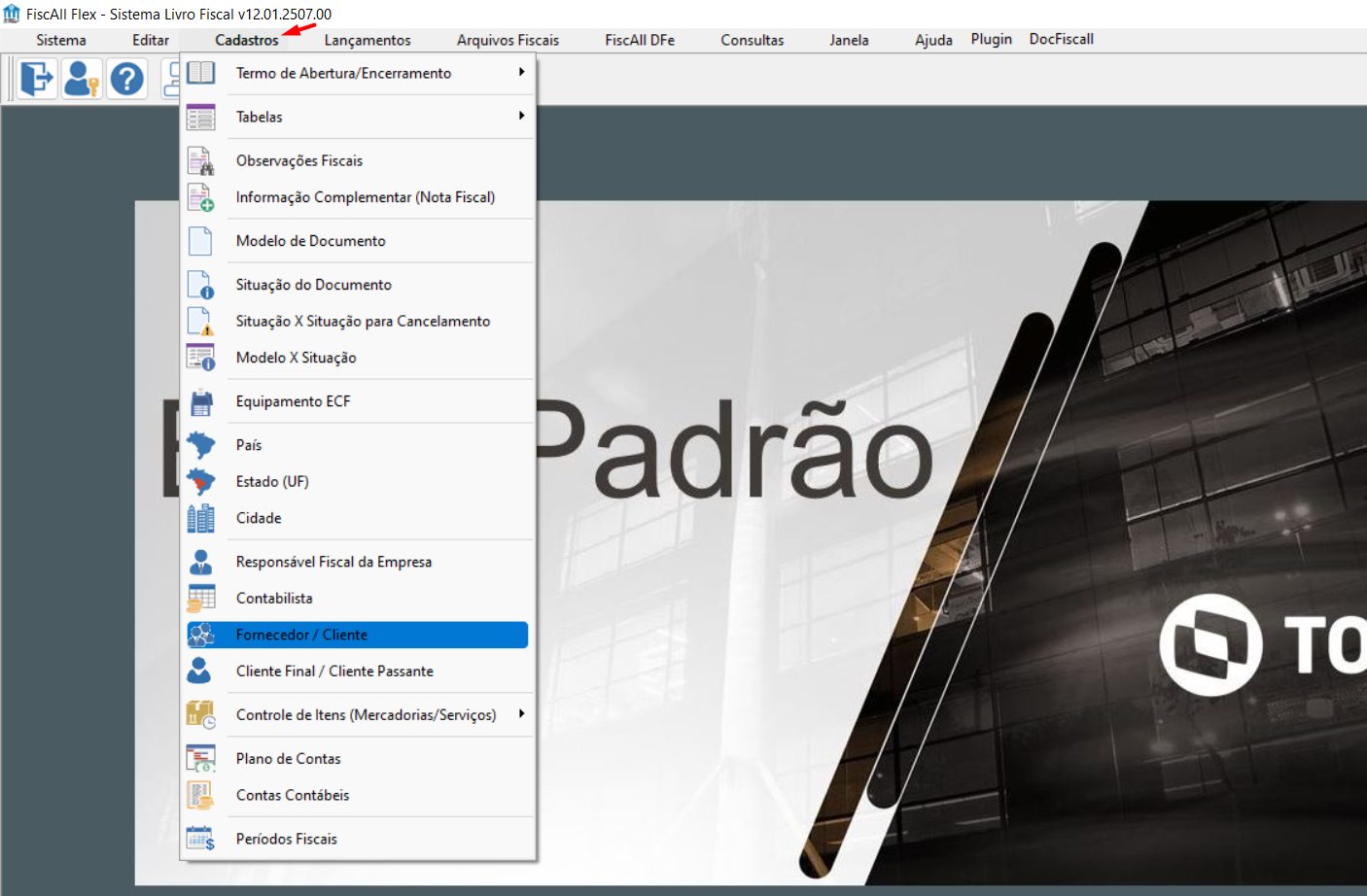

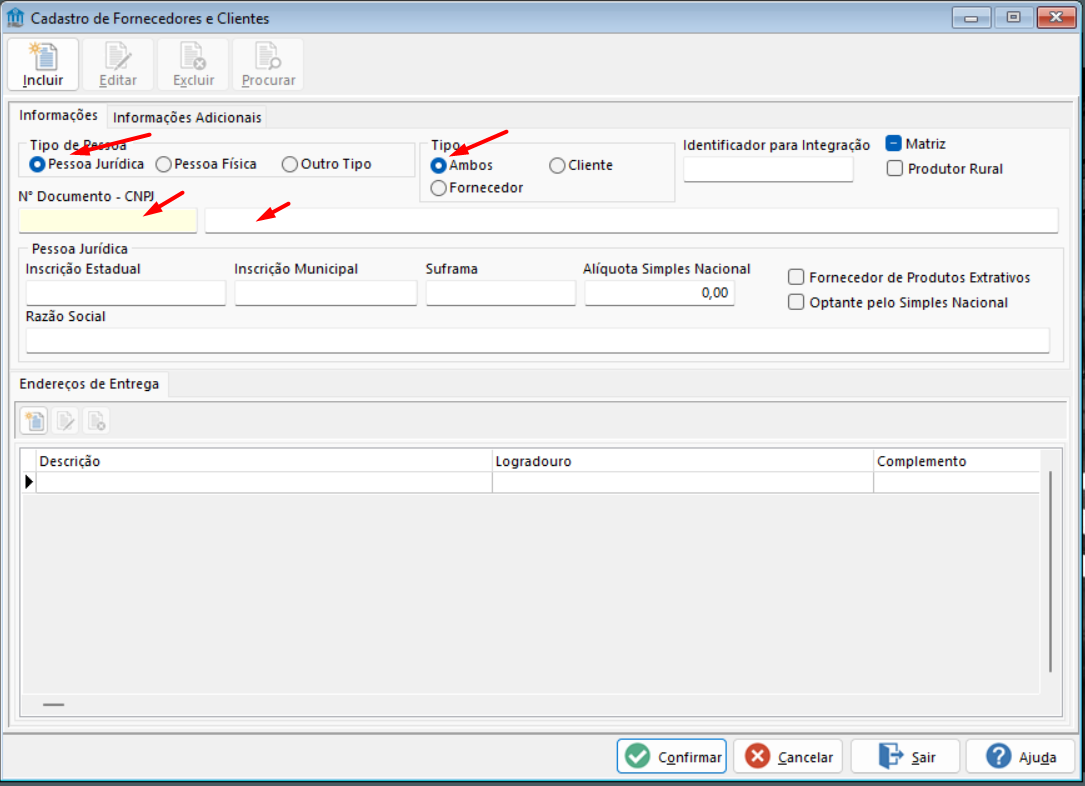

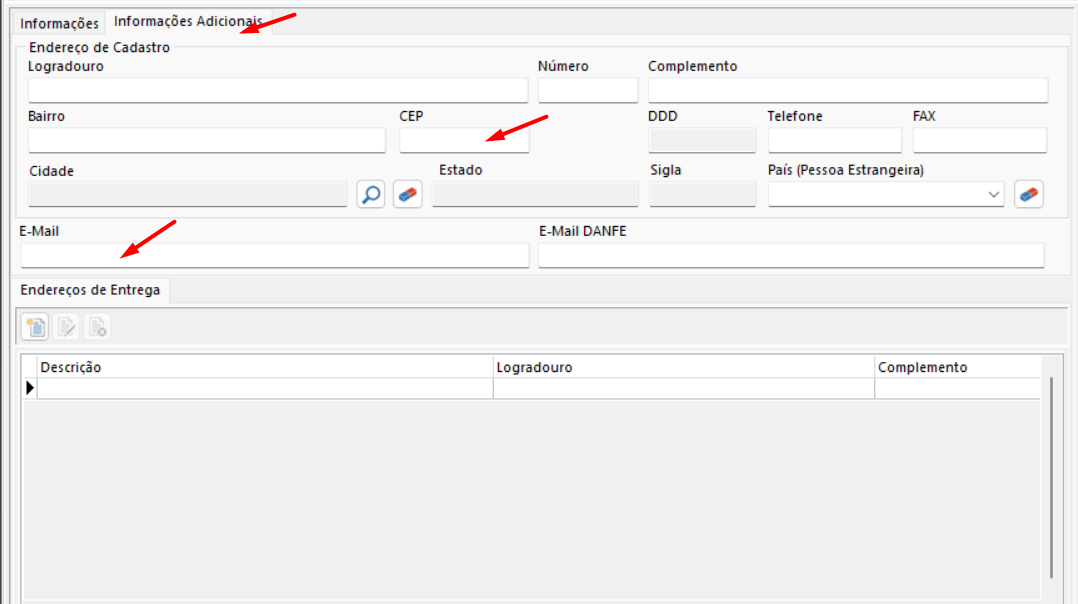

02.1 Cadastro Fornecedor/Cliente:

1- Acesse a guia "Cadastros" Fiscall Flex e realize o cadastro de um Fornecedor/Cliente;

2- Na tela a seguir preencha os campos de acordo com os dados que possui do Fornecedor/Cliente;

⚠️ Atenção: Os campos em destaque na tela são pré-requisitos para integração com o DOCFISCALL.

02.2 Cadastro do Item:

1- Acesse o Fiscall Flex > Cadastros > Controle de Itens (Mercadorias/Serviços) > Cadastro de Itens;

2- Clique em incluir e preencha os dados pertinentes ao cadastro do item e sua regra de tributação.

⚠️ Atenção: Os campos em destaque na tela são pré-requisitos para integração com o DOCFISCALL.

03. Lançamento Documento Serviço Prestado

- Após os cadastros anteriores, realize o lançamento do documento no Fiscall Flex;

Selecione os dados previamente cadastrados (Fornecedor e Item).

1- Acesse o Fiscall Flex e siga os seguintes passos;

- Na tela seguinte, efetue a inclusão dos dados cadastrados anteriormente nos campos da nota;

- O preenchimento dos campos em destaque são pré requisitos para integração com o DOCFISCALL;

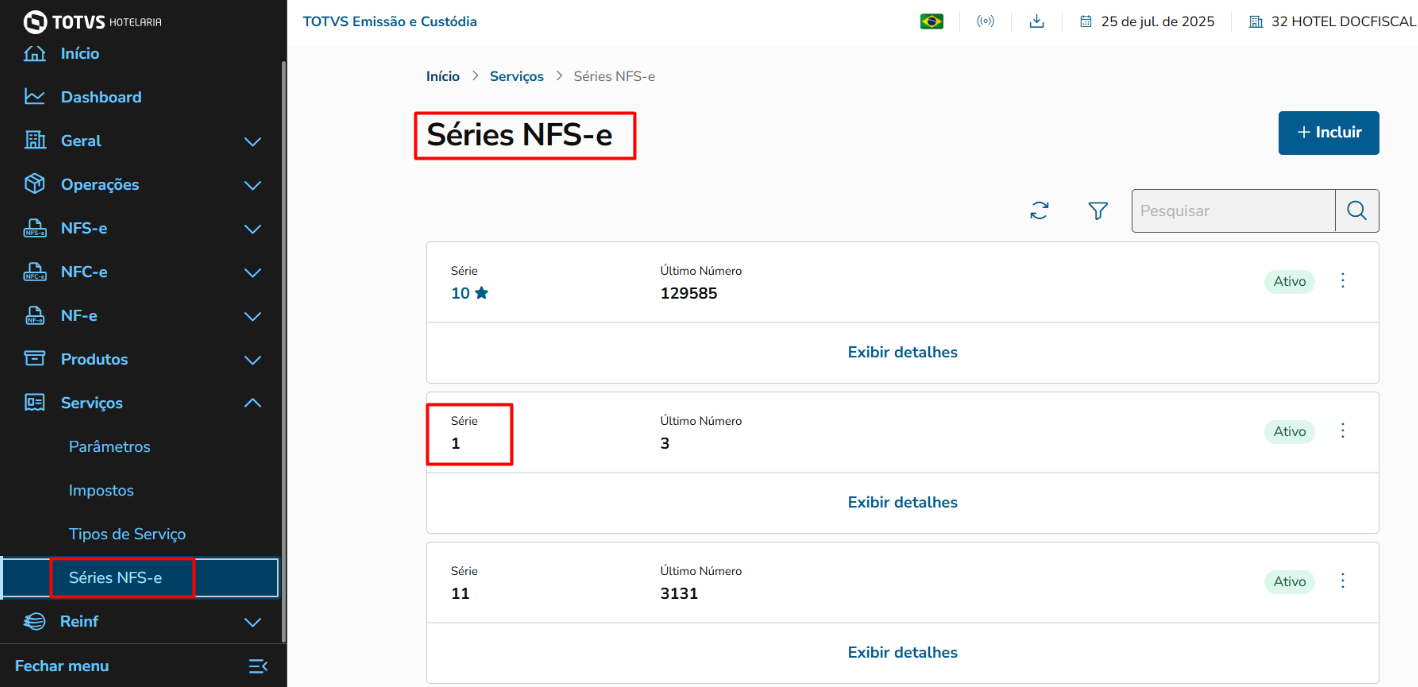

⚠️ Atenção: Para o campo série deverá ser utilizado uma série existente no cadastro do DOCFISCALL no qual não necessariamente a que será transmitida para a Prefeitura.

- A seguir, tela cadastro de série no DOCFISCALL somente para verificação das séries cadastradas;

04. Utilizando o Integrador para Envio ao DOCFISCALL

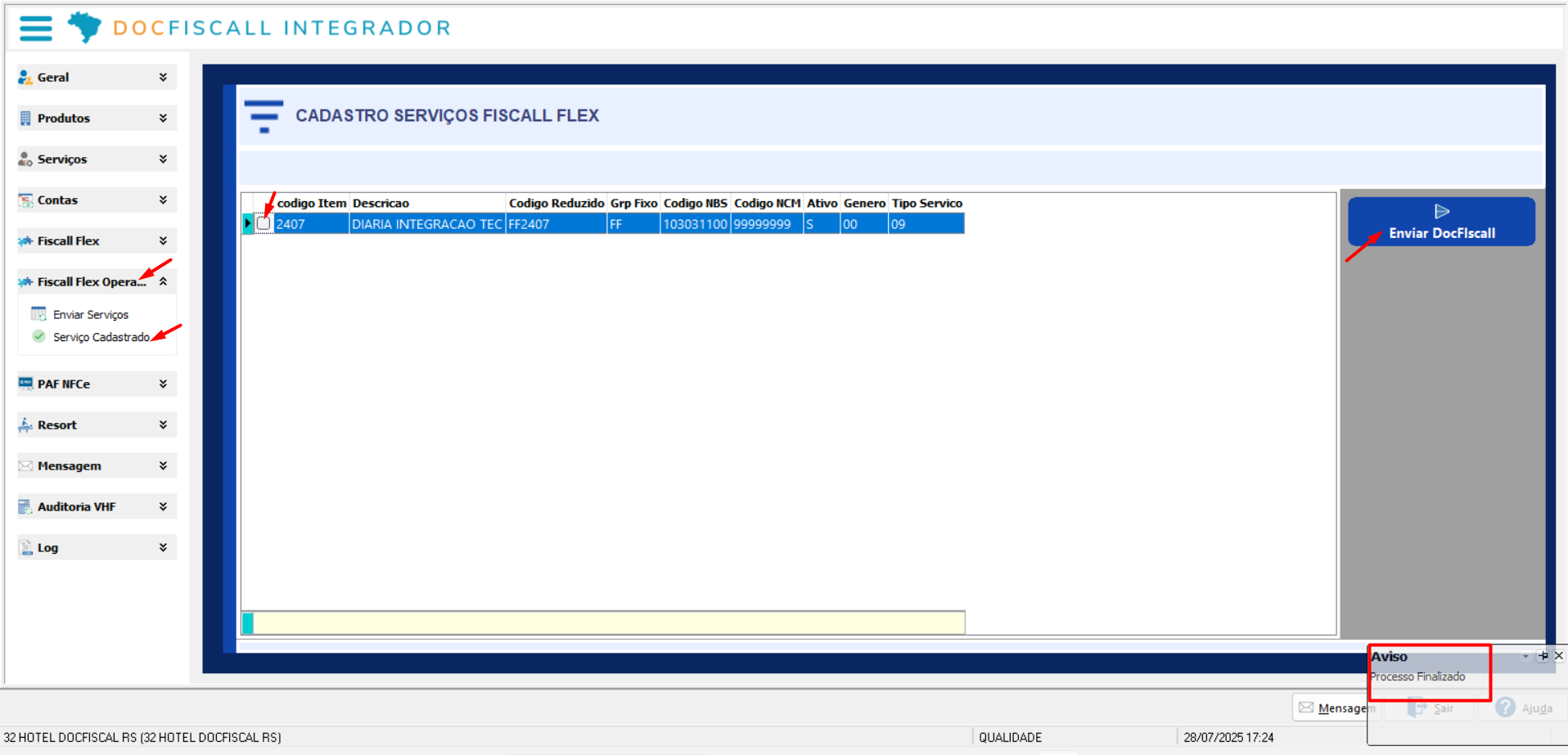

O primeiro passo a ser efetuado é o envio dos serviços cadastrados. Estes serviços devem ser enviados quando o cadastro for efetuado a primeira vez e não houve envio destes anteriormente.

- Efetue o acesso no Fiscall Flex e siga os seguintes passos:

Na tela seguinte, siga os passos para o envio do Serviço Cadastrado no Fiscall Flex:

- Fiscall Flex Operações;

- Serviço Cadastrado;

- Marque os Serviços a serem enviados;

- Enviar DocFiscall;

- Mensagem de "Processo Finalizado".

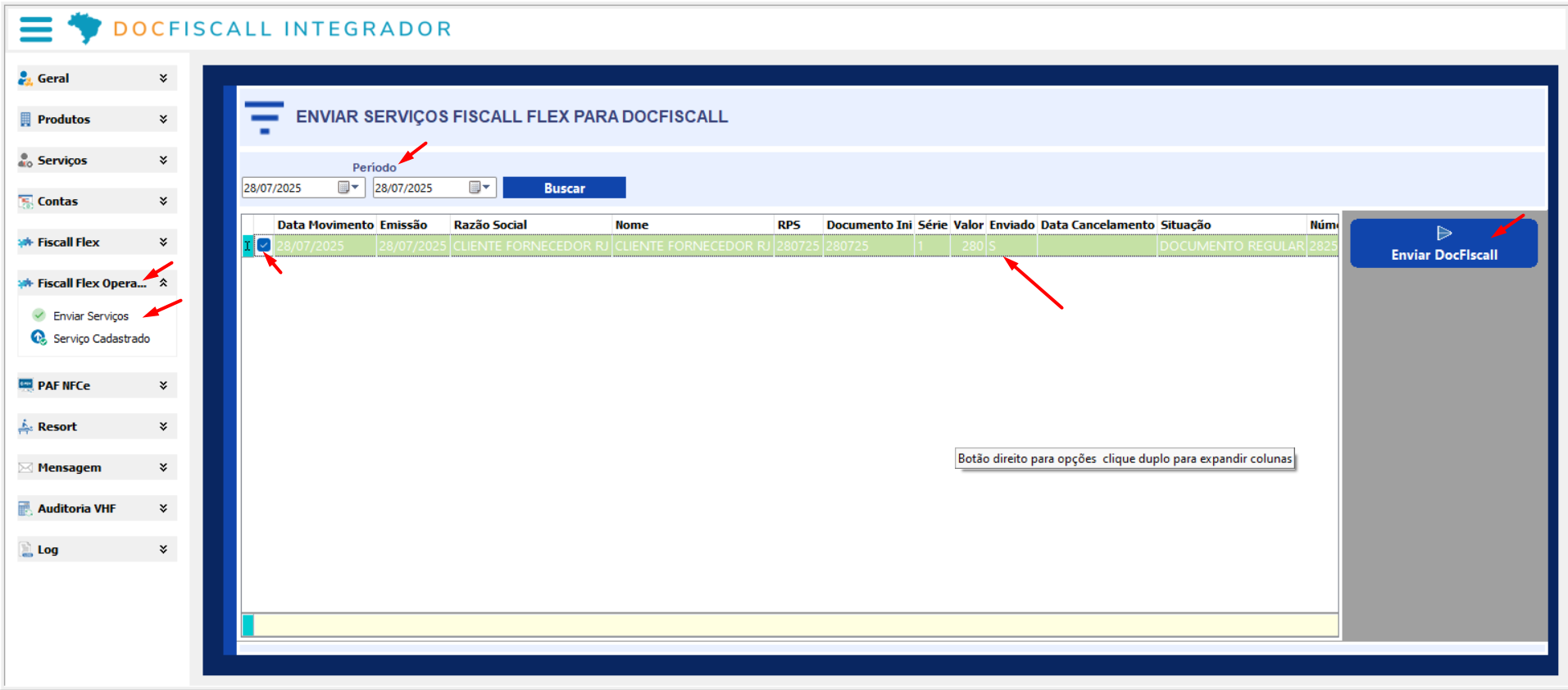

Após o envio do Serviço Cadastrado, efetue o envio do Serviços para o DOCFISCALL:

- Fiscall Flex Operações;

- Enviar Serviços;

- Período ( Corresponde ao período de lançamento da NFSE manualmente no Fiscall Flex);

- Marque o serviço para envio;

- Clicar em Enviar DOCFISCALL;

⚠️ Atenção: Não ocorrendo o envio, o serviço enviado ficará com o status " Enviado" como S-(Sim) e com uma tarja verde .

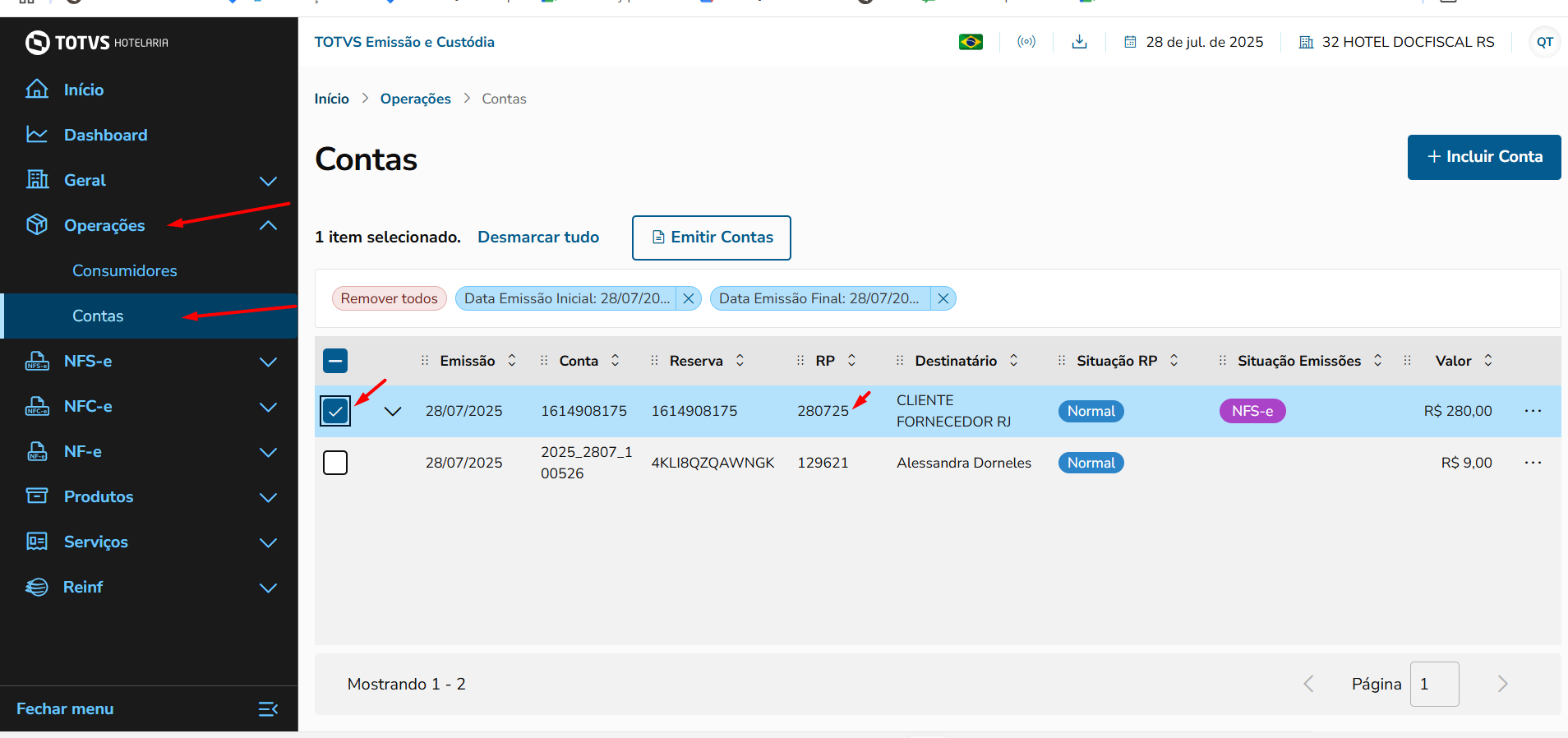

05. Verificando Integração no DOCFISCALL

Acesse o sistema DOCFISCALL:

- Operações > Contas.

Verifique o status dos documentos enviados e confirme a correta recepção da NFSe no sistema.

06. GIF Integrando Serviços Fiscall Flex x DOCFISCALL

07. Link para DOCFISCALL Integração

CONTEÚDO

- Visão Geral

- Tela do Sistema

- Importar Dados (Arquivos XML)

- Lançamentos de Entradas - ICM/IPI

- Gif Importação DocumentosFiscais.xml

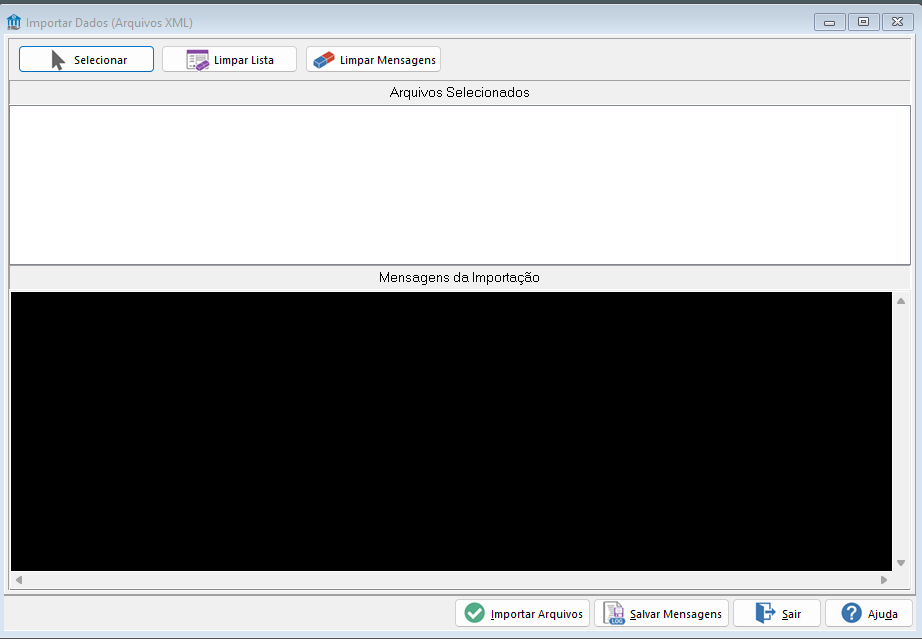

01. VISÃO GERAL

Esse documentos visa demonstrar a importação do XML entre os módulos, para a integração pelo módulo Fiscall Flex.

02. TELA DO SISTEMA

Para iniciar a operação, abra o módulo FiscAll Flex e acesse o caminho Sistema > Utilitários > Importação XML > Importar Dados (Arquivos XML)

03. IMPORTAR DADOS (ARQUIVOS XML)

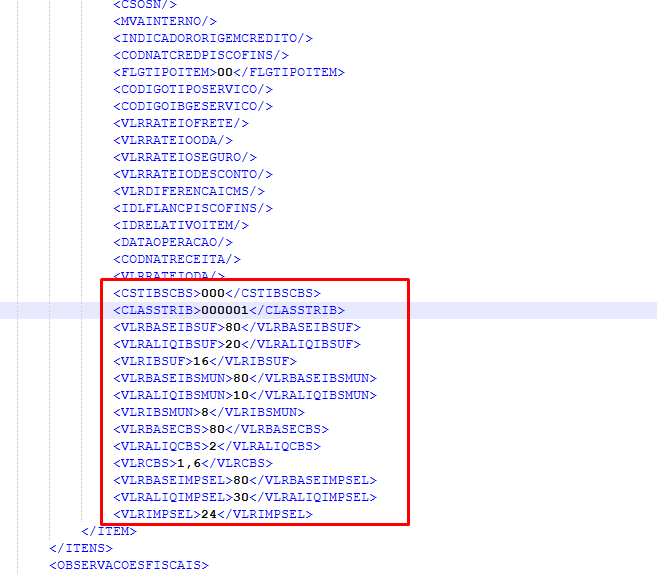

Exemplo XML: tags para importação DOCUMENTOSFISCAIS.XML.

| Ação | Descrição |

|---|---|

| Selecionar | Ao clicar em Selecionar abre a pasta onde se encontra o arquivo xml |

| Limpar Lista | Ao clicar neste campo gerará um mensagem perguntando se tem certeza que deseja continuar limpar a lista de Xml selecionado |

| Limpar Mensagens | Ao clicar neste campo gerará um mensagem perguntando se tem certeza que deseja continuar limpar as mensagens da Importação |

| Arquivos Selecionados | Mostra os arquivos Xml selecionados |

| Mensagens da Importação | Na importação no Xml mostrará mensagens informando se gerou com sucesso ou mostrará os erros |

| Importar Arquivos | Após selecionar a pasta onde se encontra o xml, clicar em importar Arquivos e confirmar a integração |

| Salvar Mensagens | Botão para salvar as mensagens de importação |

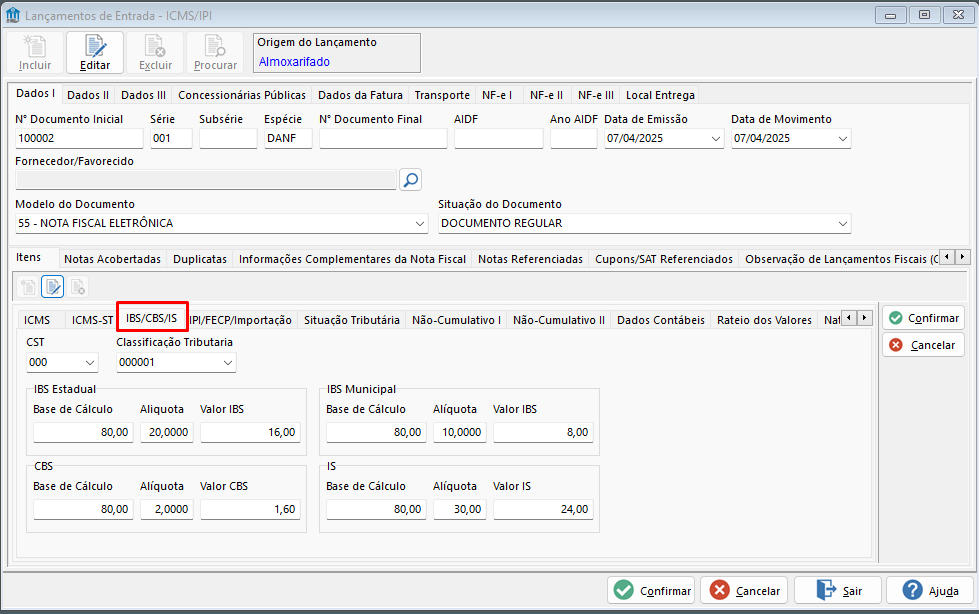

A seguir verifica-se a tela de Lançamentos de Entradas - ICMS/IPI onde consta a importação do Xml.

04. LANÇAMENTO DE ENTRADAS - ICMS/IPI

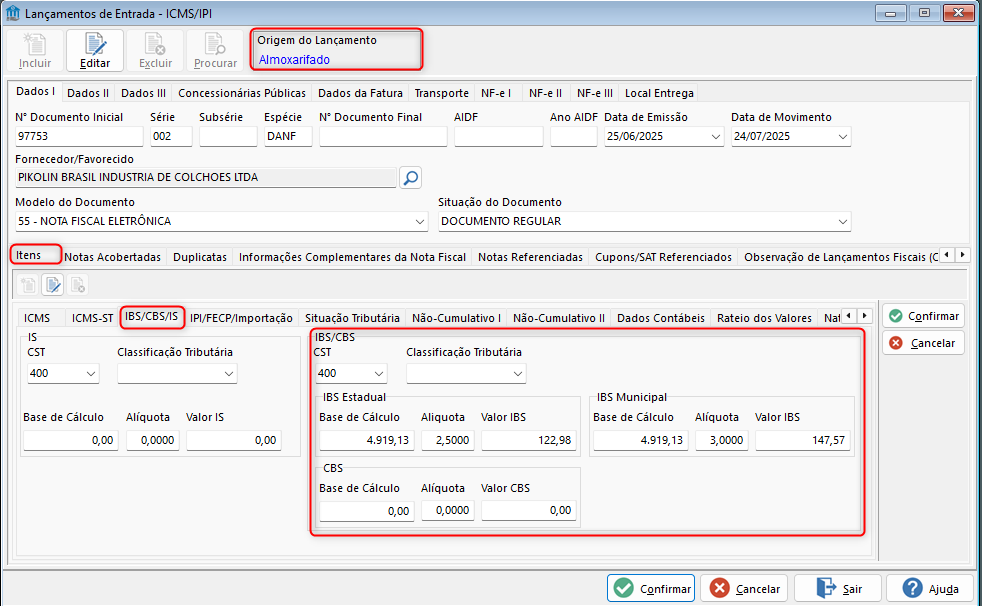

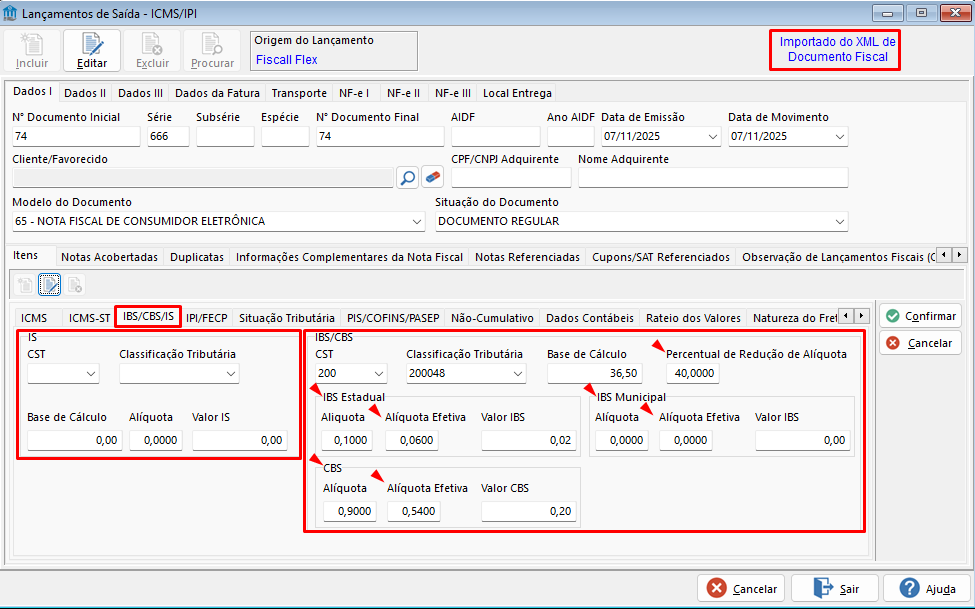

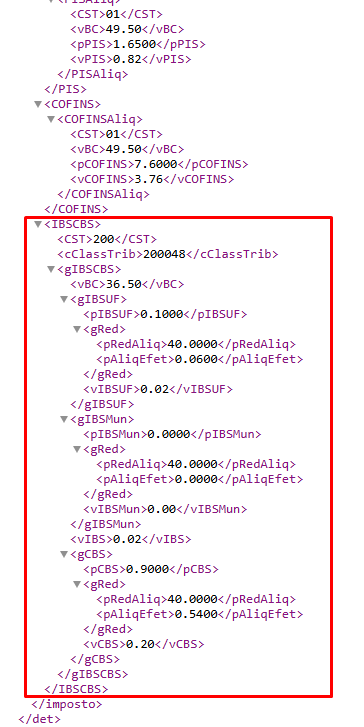

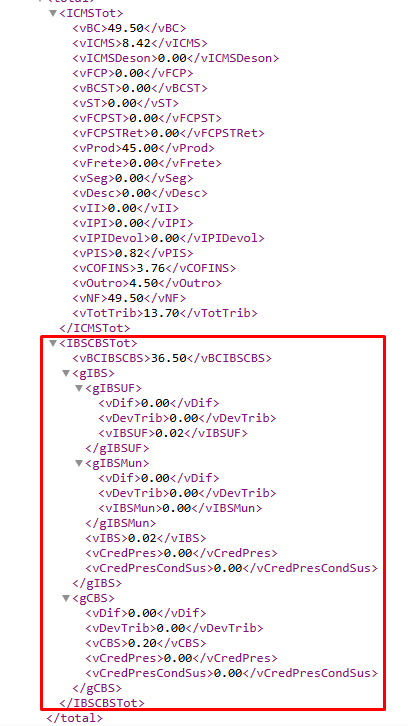

Na Guia IBS/CBS/IS verifica-se os dados importados do Xml "DOCUMENTOSFISCAIS.XML", preenchendo os campos da Situação Tributária, Classificação Tributária, Base de Cálculo, Alíquotas e Valor IBS, CBS e IS.

05. GIF IMPORTAÇÃO DOCUMENTOSFISCAIS.XML

CONTEÚDO

- Visão Geral

- Tela Sistema

- DFe - Importação de Documentos Fiscais Eletrônicos

- Tela Lançamento de Saídas

- Gif Importação XML com as Tags IBS/CBS/IS

01. VISÃO GERAL

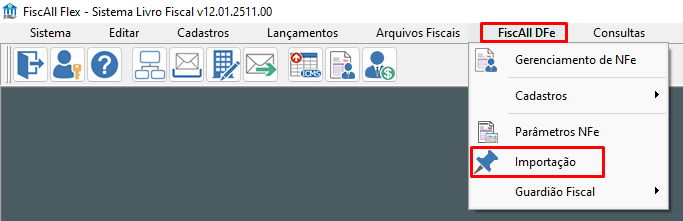

Este documento visa apresentar os campos criados para IBS/CBS/IS, para importação Xml de saídas pelo Plug In DFe - Importação de Documentos Fiscais Eletrônicos e atender a Reforma Tributária.

02. TELA SISTEMA

Para iniciar a operação, abra o módulo FiscAll Flex e acesse o caminho FiscAll DFe > Importação

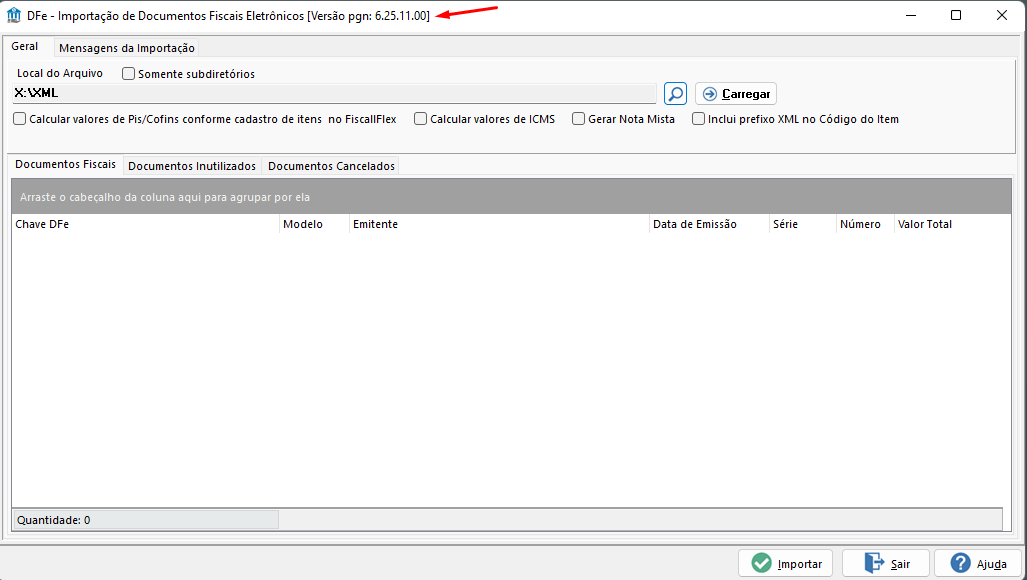

03. DFE - IMPORTAÇÃO DE DOCUMENTOS FISCAIS ELETRÔNICOS

Versão Plug In

Antes de iniciar a importação do XML verifique se o plugin está atualizado com a versão 6.25.11.00 ou posterior.

04. TELA LANÇAMENTO DE SAÍDAS

Exemplo XML com tags criadas IBS/CBS e IS

05. GIF IMPORTAÇÃO DE XML COM AS TAGS IBS/CBS/IS

CONTEÚDO

- Visão Geral

- Entradas - ICMS/IPI

- Saídas - ICMS/IPI

- ISS - Serviços Prestados (Saídas)

- ISS - Serviços Tomados (Entradas)

- Gif Tela Lançamentos

01. VISÃO GERAL

Este documento visa apresentar os campos criados nas Telas de Lançamentos para IBS/CBS/IS , para atender a Reforma Tributária.

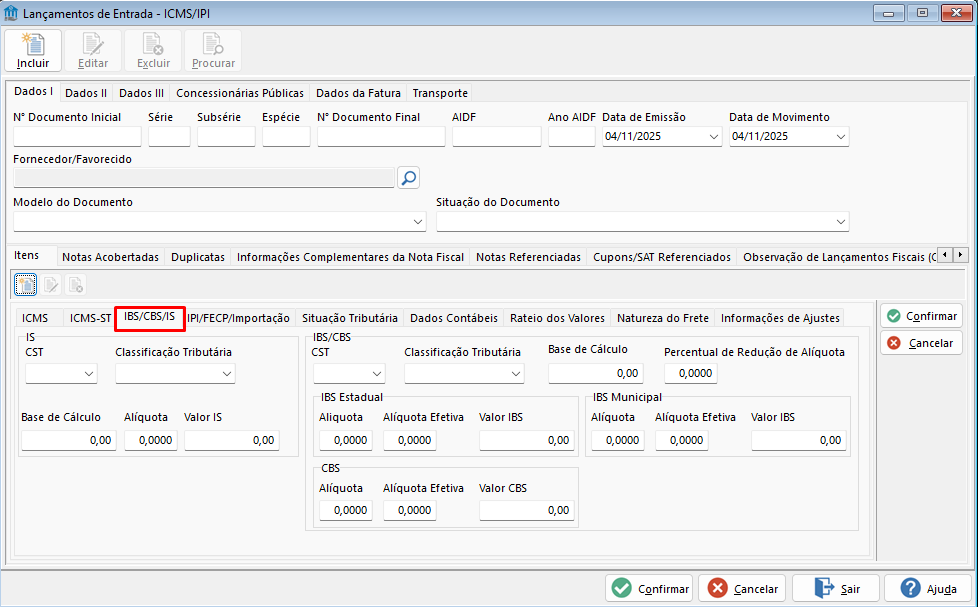

02. ENTRADAS - ICMS/IPI

Para iniciar a operação, abra o módulo FiscAll Flex e acesse o caminho Lançamentos > ICMS/IPI > Entradas - ICMS/IPI

Lançamentos de Entrada - ICMS/IPI

Criação dos campos para lançamento dos valores de Base de Cálculo, Alíquota e valor IBS/CBS/IS

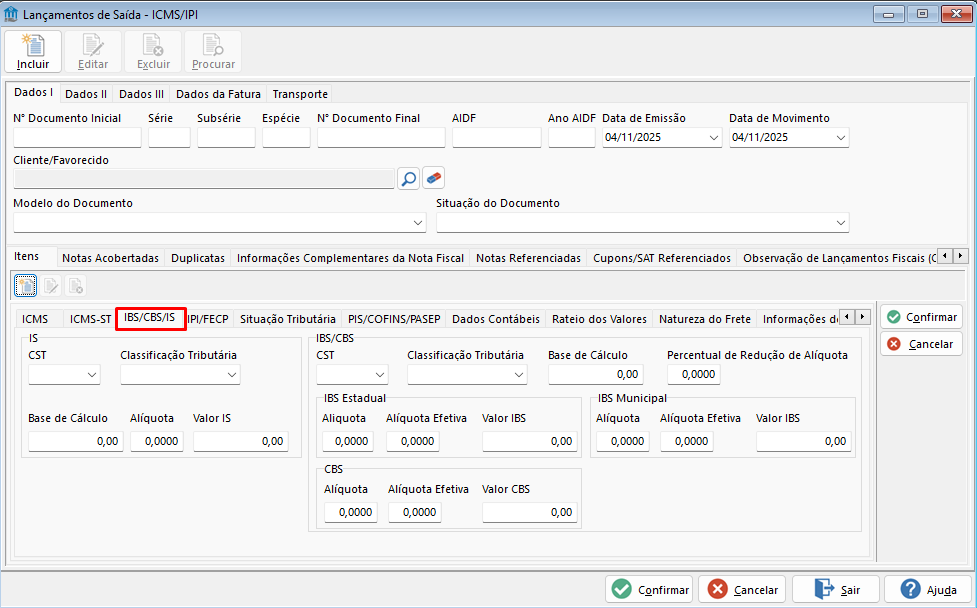

03. SAÍDAS - ICMS/IPI

Para iniciar acesse o caminho Lançamentos > ICMS/IPI > Saídas - ICMS/IPI (NFCE)

Lançamentos de Saída - ICMS/IPI

Criação dos campos para lançamento dos valores de Base de Cálculo, Alíquota e valor IBS/CBS/IS

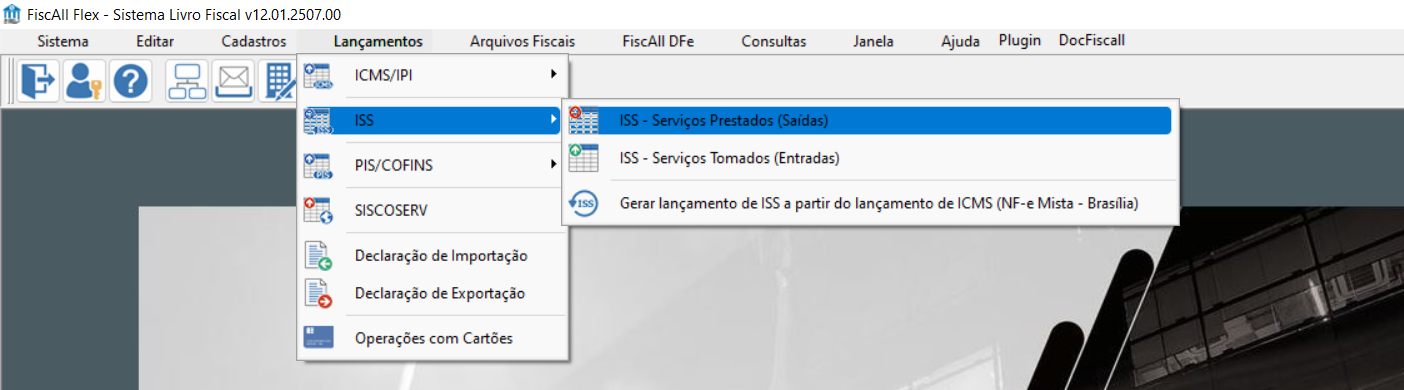

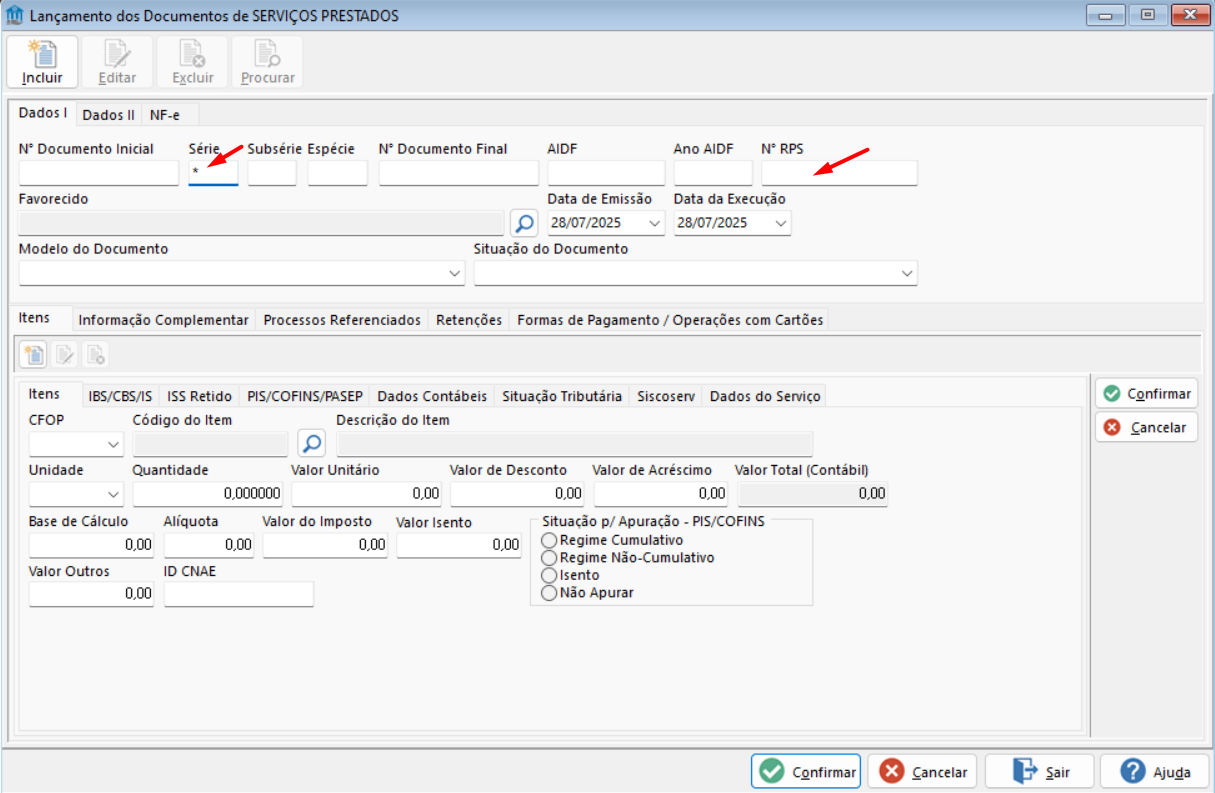

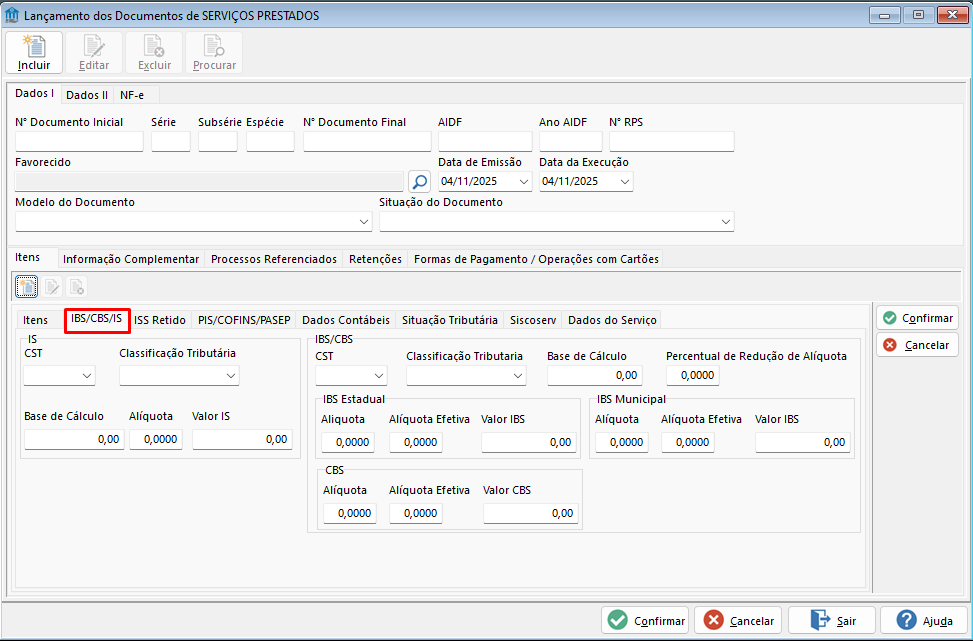

04. ISS - SERVIÇOS PRESTADOS (SAÍDAS)

Para iniciar acesse o caminho Lançamentos > ISS > ISS - Serviços Prestados (Saídas)

Lançamento dos Documentos Serviços Prestados

Criação dos campos para lançamento dos valores de Base de Cálculo, Alíquota e valor IBS/CBS/IS

05. ISS - SERVIÇOS TOMADOS (ENTRADAS)

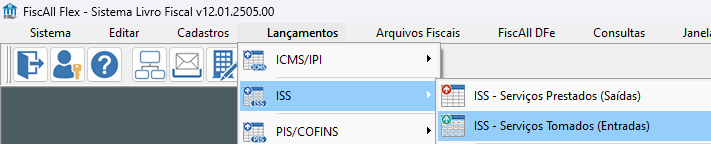

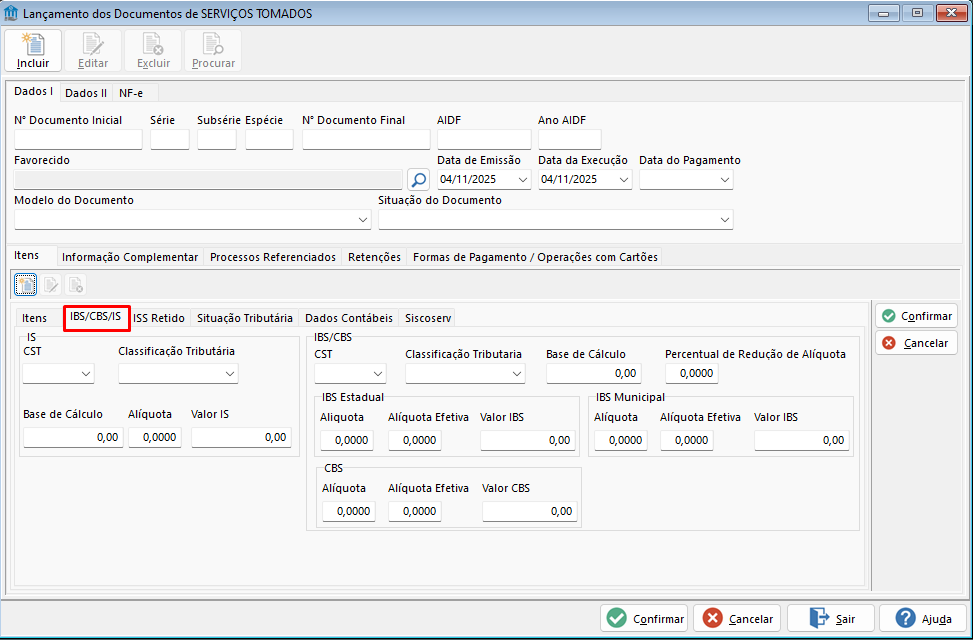

Para iniciar acesse o caminho Lançamentos > ISS > ISS Serviços Tomados (Entradas)

Lançamento dos Documentos de Serviços Tomados

Criação dos campos para lançamento dos valores de Base de Cálculo, Alíquota e valor IBS/CBS/IS

06. GIF TELA LANÇAMENTOS

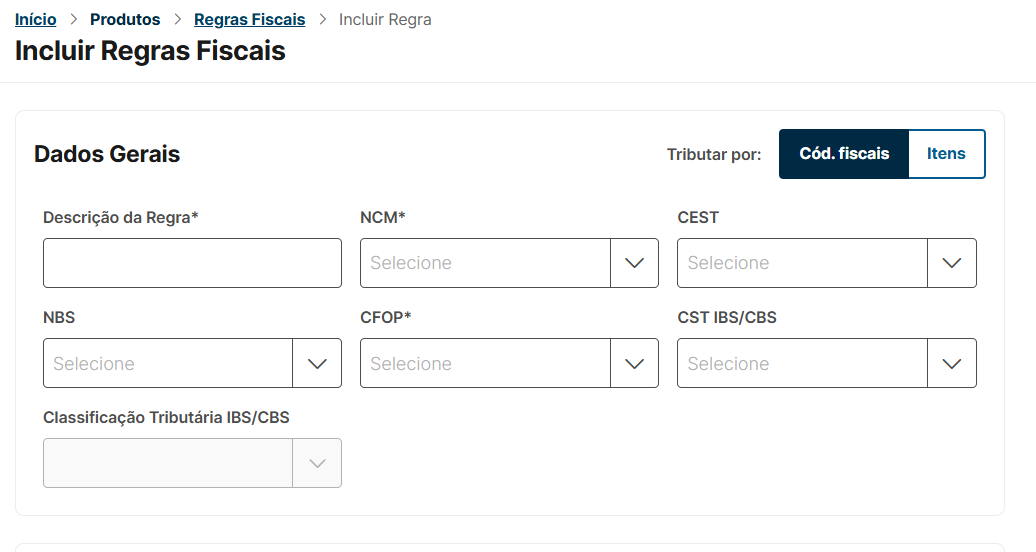

Com as mudanças da Reforma Tributária, as telas de cadastro de Regras Fiscais e Tipos de Serviço foram atualizadas para que você possa adequar o seu sistema às novas exigências. A seguir, detalhamos as alterações e como elas impactam o cálculo de impostos.

Alteração nas Regras Fiscais

A tela de inclusão de regras fiscais foi reformulada para incluir novos campos relacionados ao IBS e CBS.

Sessão Dados Gerais

Descrição da Regra: Defina um nome para a regra fiscal.

NCM, NBS, CFOP: Preencha os códigos fiscais do produto ou serviço.

CST IBS/CBS e Classificação Tributária IBS/CBS: Estes são os novos campos desta sessão. Eles permitem a configuração dos códigos de situação tributária para os novos impostos.

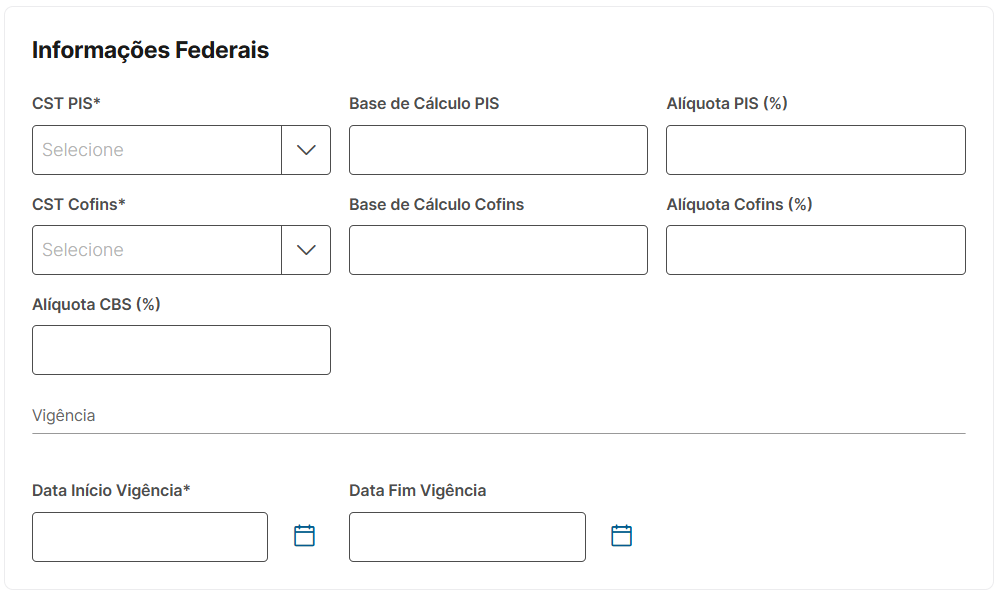

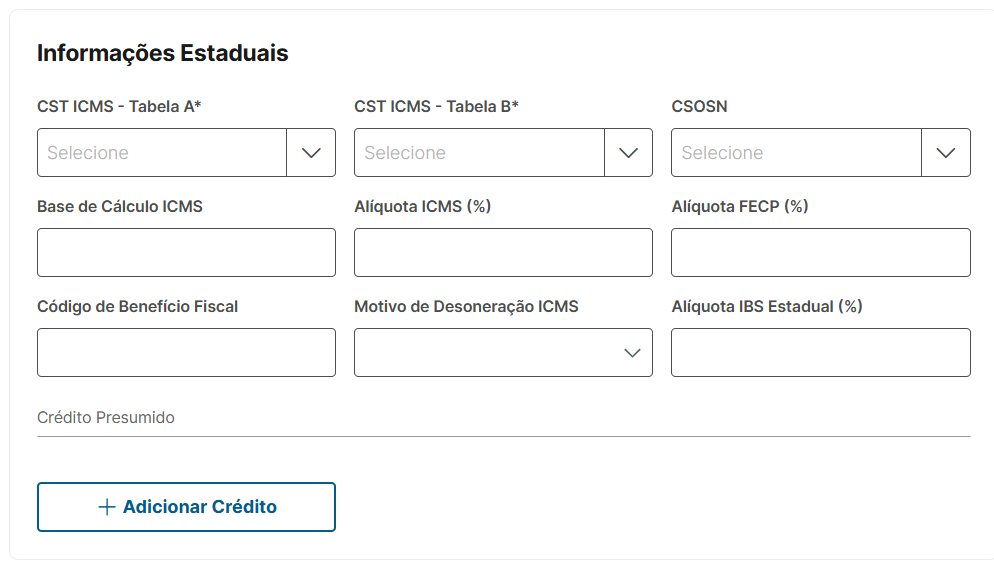

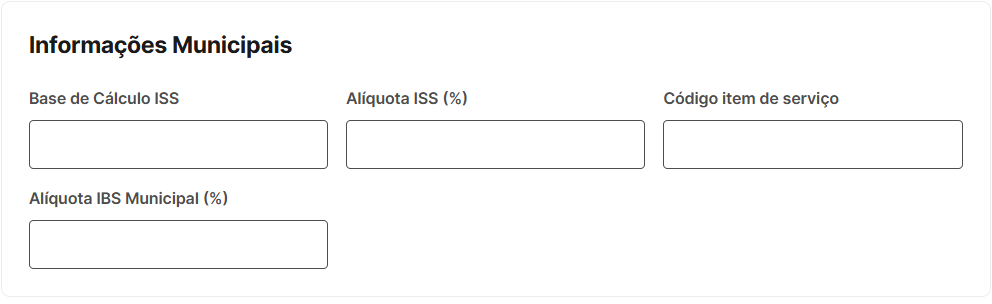

Informações Federais, Estaduais e Municipais

As sessões de informações fiscais também foram atualizadas para incluir os novos campos relacionados ao IBS/CBS.

Informações Federais

Alíquota CBS (%): Novo campo para a configuração da alíquota da Contribuição sobre Bens e Serviços (CBS).

Vigência: Defina a Data de Início da Vigência e a Data Fim da Vigência para a aplicação desta regra, garantindo a conformidade com as transições da lei.

Informações Estaduais

Alíquota IBS Estadual (%): Novo campo para a alíquota da parcela estadual do IBS.

Informações Municipais

Alíquota IBS Municipal (%): Novo campo para a alíquota da parcela municipal do IBS.

Classificações tributárias com redução de alíquota

Nota: A redução de alíquota para regimes específicos é feita a partir da Classificação Tributária que você selecionar. Ao escolher a Classificação Tributária IBS/CBS adequada na tela de Regras Fiscais, o sistema aplicará automaticamente a redução de alíquota correspondente sobre os valores das alíquotas de referência, de acordo com os percentuais associados na tabela do governo.

Por exemplo, durante o período de testes em 2026, a alíquota de referência para a CBS é de 0,9% e a do IBS estadual é de 0,1%, não incidindo ainda o IBS municipal. Se a Classificação Tributária selecionada apresentar 60% de redução de acordo com a tabela, e estes valores estiverem preenchidos nos campos destacados acima, o sistema aplicará a alíquota resultante dessa redução automaticamente nas notas fiscais, conforme demonstrado abaixo:

CBS:

Cálculo: 0,9% - 60% de redução = 0,36%

Alíquota aplicada: 0,36%

IBS Estadual:

Cálculo: 0,1% - 60% de redução = 0,04%

Alíquota aplicada: 0,04%

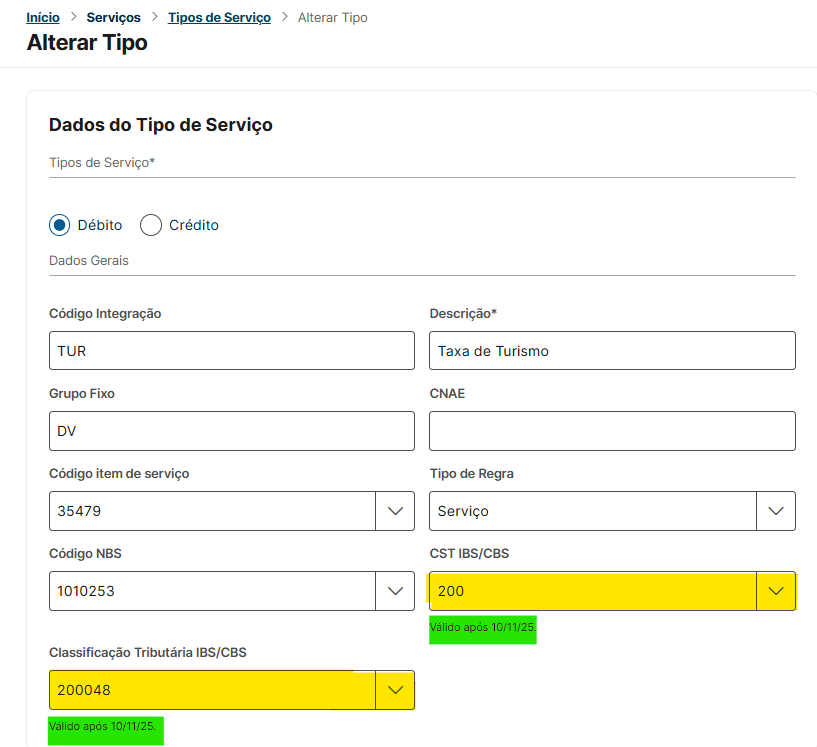

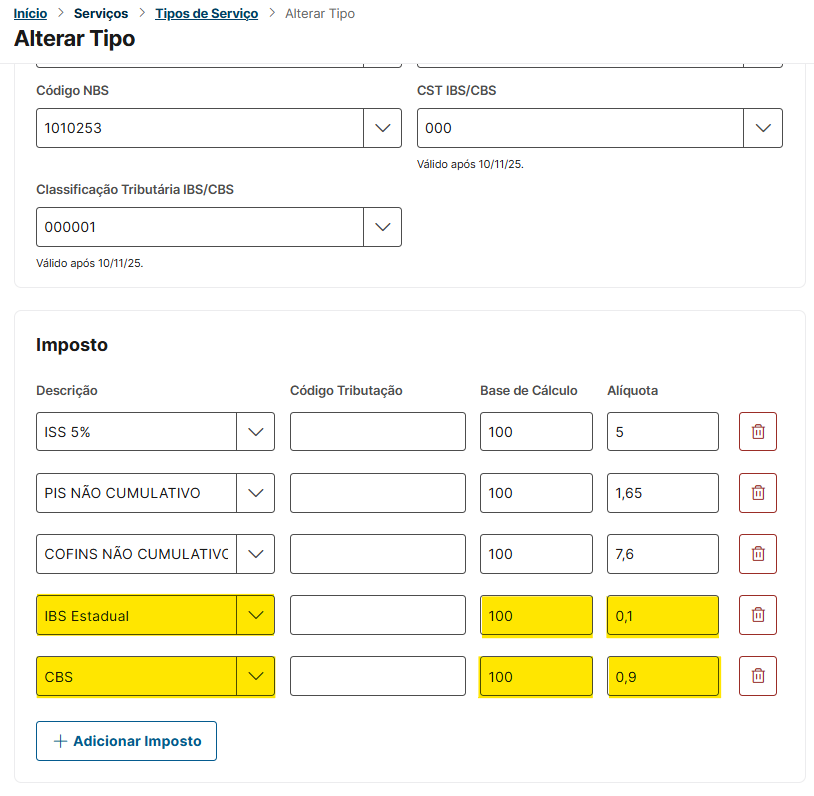

A tela Alterar Tipo (Acesso: Início > Serviços > Tipos de Serviço) foi atualizada para incluir campos obrigatórios e a associação dos novos tributos (IBS e CBS), essenciais para o cálculo correto dos impostos após a Reforma Tributária.

1. Dados Gerais do Tipo de Serviço

Os seguintes campos foram inseridos na seção Dados Gerais para vincular o Tipo de Serviço diretamente à legislação tributária dos novos impostos:

| Campo | Descrição | Observações |

| Código NBS | Código da Nomenclatura Brasileira de Serviços. | Deve ser preenchido conforme a tabela oficial do Governo. |

| CST IBS/CBS | Código de Situação Tributária. Classifica o serviço em relação à incidência e forma de tributação do IBS e CBS. | A escolha correta é fundamental para a emissão de documentos fiscais. |

| Classificação Tributária IBS/CBS | Código que enquadra o serviço para fins de regimes tributários especiais ou favorecidos (ex: redução de alíquotas). | A alíquota reduzida é aplicada a partir desta classificação. |

A seção Imposto permite a inclusão das alíquotas dos novos tributos. O sistema listará os impostos cadastrados na tela Impostos e utilizará estas informações no lançamento e cálculo final do serviço.

| Imposto | Descrição | Alíquota (Exemplo Transição 2026) |

| IBS Estadual | Imposto sobre Bens e Serviços (Parcela Estadual) | 0,1% |

| CBS | Contribuição sobre Bens e Serviços (Federal) | 0,9% |

| IBS Municipal | Não deve ser preenchido em 2026. | 0% |

Ação: Clique em + Adicionar Imposto e inclua os tributos IBS Estadual e CBS definindo a Base de Cálculo (sempre 100) e a Alíquota de referência, que poderá sofrer redução de acordo com a classificação tributária.

A redução de alíquota para regimes específicos é feita a partir da Classificação Tributária que você selecionar. Ao escolher a Classificação Tributária IBS/CBS adequada, o sistema aplicará automaticamente a redução de alíquota correspondente, de acordo com os percentuais associados na tabela do governo.

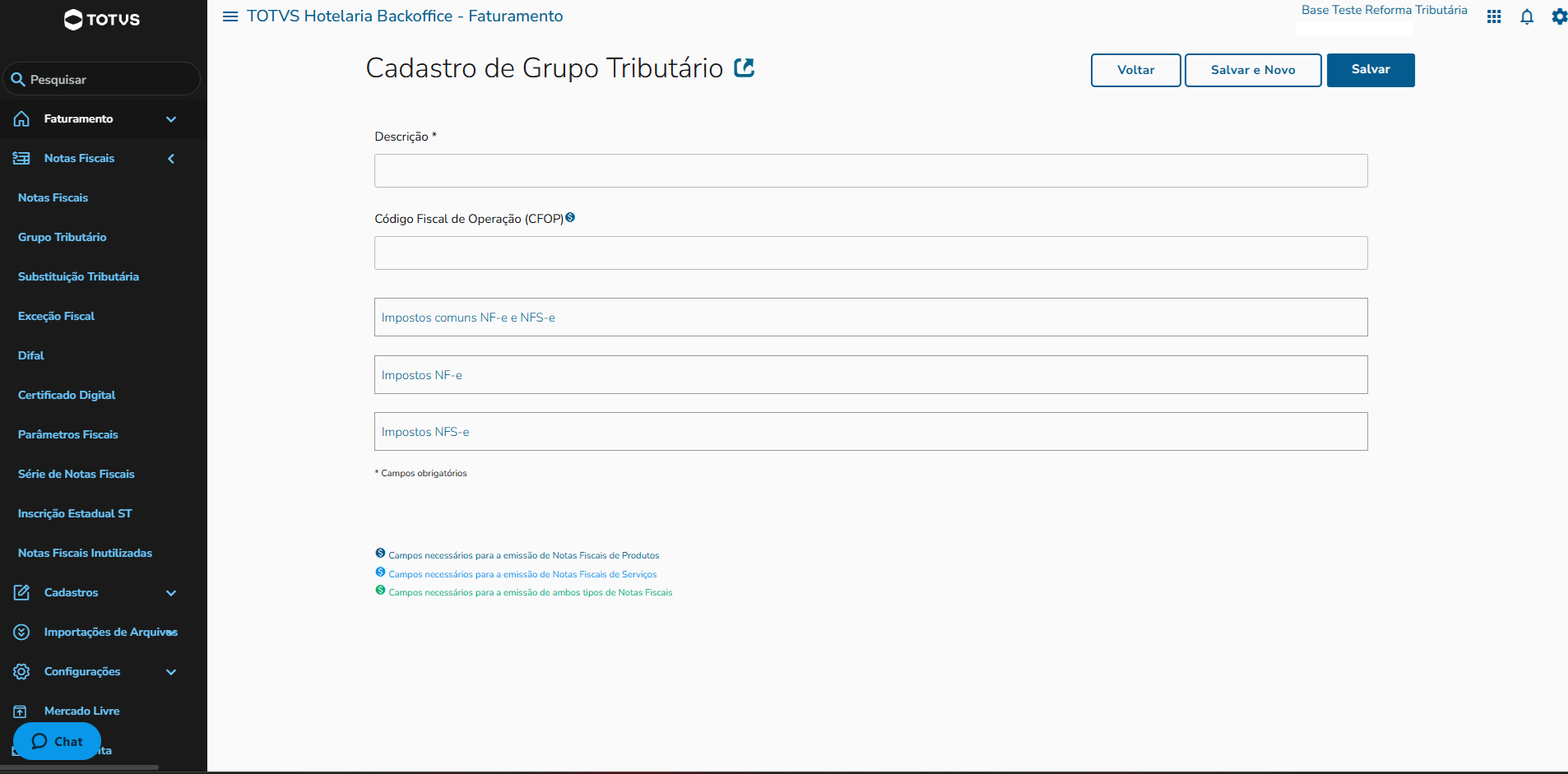

A tela de cadastro de Imposto (Acesso: Início > Serviços > Impostos) é utilizada para cadastrar os novos tributos exigidos pela Reforma Tributária, que serão posteriormente associados aos Tipos de Serviço de seu estabelecimento.

Nesta tela, você deve cadastrar individualmente cada novo tributo (IBS Estadual, IBS Municipal e CBS), definindo sua descrição para posterior vínculo a um tipo de serviço.

| Campo | Descrição | Ação Recomendada |

| Descrição | Nome do imposto no sistema. | Use descrições claras, como: "IBS Estadual - 2026", "IBS Municipal - 2026", "CBS - 2026". |

| Tipo do Imposto | Seleção do tipo de tributo. | É obrigatório incluir os seguintes tipos, um de cada vez:

|

Passo a Passo:

Preencha a Descrição (ex: IBS Estadual).

Selecione o Tipo do Imposto (ex: IBS Estadual).

Clique em Salvar.

Repita os passos para incluir o IBS Municipal e o CBS.

⚠️ Próximo Passo: Após cadastrar o imposto nesta tela, ele estará disponível para ser associado e ter suas alíquotas definidas na tela Tipo de Serviço.

01. Visão Geral

Esse documento contém informações da Reforma Tributária e as configurações necessárias para emissão de notas com os novos impostos(CBS e IBS) e classificações tributárias(CST e cClassTrib)

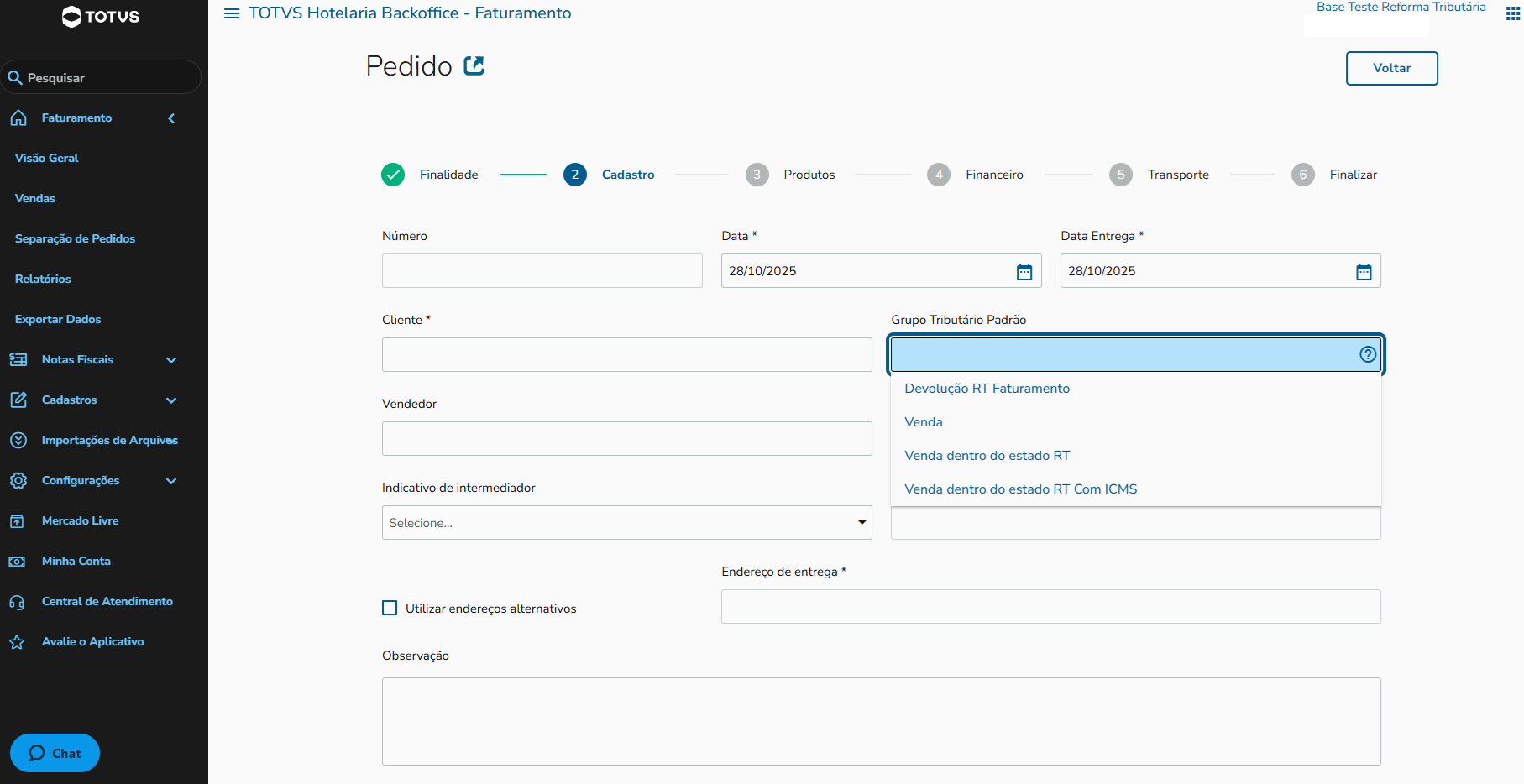

02. Configuração do Grupo Tributário

- Acesse Faturamento > Notas Fiscais > Grupo Tributário > Novo;

- Coloque a Descrição do seu Grupo Tributário e a CFOP que vai ser utilizada;

- Preencha as alíquotas de CBS e IBS e os campos de Situação Tributária(CST) e Classificação Tributária(cClassTrib);

- Após ter feito as configurações, o seu Grupo Tributário está pronto para ser usado no pedido de venda e emissão de nota;

Esse documento contém informações da Reforma Tributária e as configurações necessárias para integração com sistema de automação para emissão de notas fiscais de produtos e serviços.

Dependendo da localidade, o PMS SaaS atualmente integra com TEC - TOTVS Emissão e Custódia ou o parceiro e-Notas.

Documento de Orientação – Integração PMS SaaS com Sistemas de Emissão Fiscal

1. Objetivo

Este documento tem como finalidade orientar sobre:

- As principais mudanças trazidas pela Reforma Tributária brasileira.

- As configurações necessárias para garantir conformidade fiscal.

- A integração do sistema PMS SaaS com plataformas de automação para emissão de notas fiscais de produtos e serviços.

2. Contexto da Reforma Tributária

O que é a Reforma Tributária e como ela impacta a economia do país?

Essa é uma das questões mais relevantes para empresas e contribuintes nos últimos anos.

Em dezembro de 2023 a Emenda Constitucional 132 foi promulgada, dando início às novas fases de implementação da reforma. Já em 2025, a lei que regulamenta as mudanças no sistema tributário brasileiro foi sancionada.

Atualmente, o governo federal analisa propostas para definir os detalhes operacionais do novo sistema, como as alíquotas aplicadas sobre as operações.

Enquanto o debate avança, já é possível traçar um panorama das mudanças, que devem impactar diversos ramos e atividades econômicas.

Neste Link a TOTVS ajuda a você a entender melhor e se preparar para esse novo contexto.

A partir de janeiro de 2026, inicia-se o período de testes para os novos tributos:

- CBS (Contribuição sobre Bens e Serviços) – substitui PIS e Cofins.

- IBS (Imposto sobre Bens e Serviços) – substitui ICMS e ISS.

Essas mudanças exigem adequações nos sistemas de gestão e emissão fiscal para garantir conformidade com as novas regras de apuração, alíquotas e obrigações acessórias.

Sistemas de Emissão Compatíveis

O PMS SaaS atualmente integra com os seguintes sistemas, conforme a localidade e estrutura tributária do cliente:

| Sistema de Emissão | Descrição | Ver tópico |

|---|---|---|

| TEC – TOTVS Emissão e Custódia | Solução homologada para emissão e guarda de documentos fiscais eletrônicos. | |

| e-Notas | Plataforma parceira especializada em emissão de notas fiscais de serviço e produto. |

Recomendações

- Acompanhar os comunicados oficiais sobre mudanças na legislação e atualizações do sistema.

- o Hotel será informado qual o sistema de emissão de nota está integrado com a sua unidade (TEC ou e-Notas).

Configuração PMS SaaS

Para garantir conformidade com a nova Reforma Tributária e atender às necessidades dos nossos Clientes, a empresa está promovendo melhorias e adequações no PMS SaaS.

Em 2026, ano de testes para os tributos CBS e IBS, não será necessário realizar configurações diretamente no PMS SaaS, pois o TEC já está preparado para atender às exigências dessa etapa.

Durante o processo de fechamento de conta, o PMS encaminha os itens ao módulo fiscal, que aplica as regras tributárias vigentes para emissão da Nota de Serviço conforme as normas que entram em vigor a partir de janeiro de 2026.

Fluxo de Integração

- Fechamento de Conta no PMS SaaS

- O usuário realiza o fechamento da conta como é feito atualmente no sistema PMS SaaS,

- Envio de Dados ao TEC

- O PMS envia os itens e dados da transação ao módulo TEC.

- Aplicação das Regras Tributárias

- O TEC aplica as regras de CBS/IBS conforme a legislação vigente.

- Emissão da Nota Fiscal

- A nota fiscal é gerada e transmitida ao ambiente autorizado (municipal, estadual ou federal).

Sobre o parceiro e-Notas

Em algumas localidades o TOTVS Hospitalidade PMS SaaS tem parceria com o e-Notas, um sistema de automação para emissão de notas fiscais de produtos e serviços.

Configuração PMS SaaS

Para garantir conformidade com a nova Reforma Tributária e continuar atendendo com excelência às necessidades dos nossos clientes, estamos promovendo melhorias e adequações no PMS SaaS, em parceria com o e-Notas.

Em 2026, ano de testes para os tributos CBS e IBS, será necessário atualizar os itens vinculados ao Documento Fiscal com a inserção do código NBS (Nomenclatura Brasileira de Serviços). Essa atualização é essencial para assegurar uma integração consistente e eficiente com o parceiro e-Notas, atendendo às exigências da nova legislação tributária.

O que é o Código NBS?

O NBS (Nomenclatura Brasileira de Serviços) é uma codificação padronizada criada para identificar serviços de forma uniforme em todo o território nacional. Com a Reforma Tributária, o uso do NBS passa a ser obrigatório para emissão de documentos fiscais de serviços, especialmente no contexto do novo tributo CBS.

Por que atualizar?

A inserção do código NBS nos itens vinculados ao Documento Fiscal é essencial para:

- Garantir conformidade com a legislação vigente.

- Permitir que o sistema e-Notas aplique corretamente as regras tributárias.

- Evitar rejeições na emissão de notas fiscais.

- Assegurar rastreabilidade e padronização dos serviços prestados.

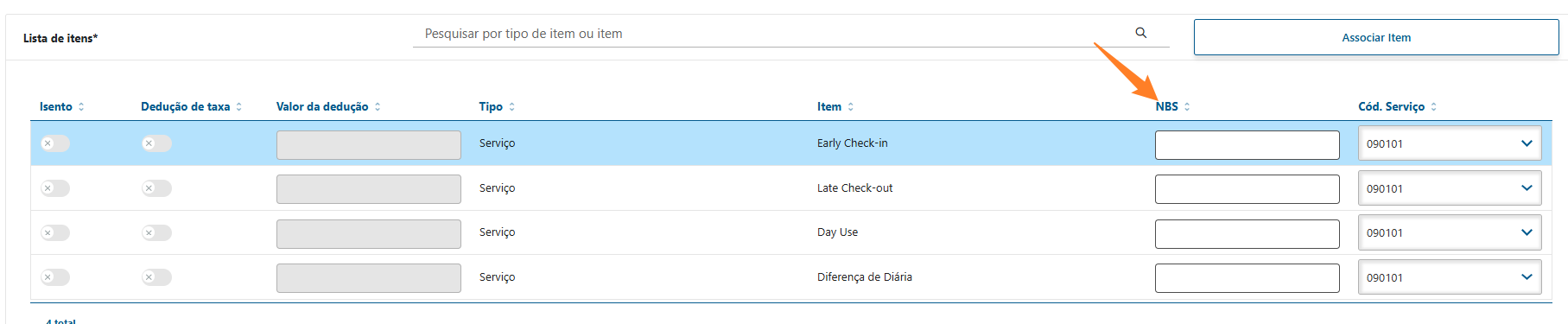

Instruções para Atualização

1. Identifique os itens de serviço cadastrados no PMS SaaS

- Acesse o menu Cadastros / Emissões de Nota - Documentos Fiscais no módulo PMS SaaS.

- Filtre os itens que são classificados como “Serviço”.

2. Localize o código NBS correspondente

- Utilize a tabela oficial de NBS disponível no site da Receita Federal ou em fontes confiáveis.

- Baixa no site da Receita Federal o pdf da Tabela NBS.PDF.

A tabela contém:

- Códigos NBS com 9 dígitos.

- Descrições detalhadas dos serviços.

- Classificações por tipo de operação.

- Indicação de incidência tributária.

3. Atualize o cadastro no PMS

- Insira o código NBS no campo específico de cada item.

- Salve e valide a alteração.

4. Teste a integração com o e-Notas

Orientamos os passos a seguir para evitar transtornos durante o atendimento ao hóspede.

- Realize uma simulação de emissão fiscal.

- Verifique se o código NBS foi transmitido corretamente.

- Confirme se a nota foi aceita sem erros.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas