226,11 IRRF = 143,65 Base primeira semana + Base segunda semana * % IRRF – Dedução => 1699,17 + 1623,87 * 0,15 – 354,80 = 143,65

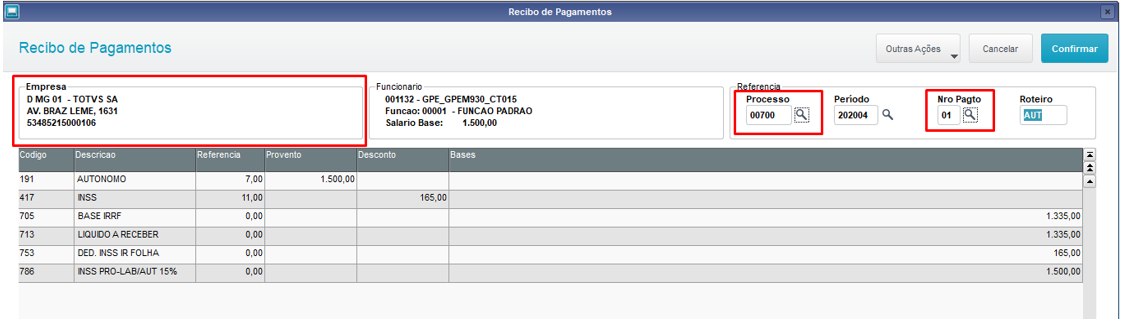

Cálculo segunda semana do segundo vinculo:  Image Added Image Added

Conferência do cálculo INSS = 88,00 Base primeira semana + Base segunda semana * % INSS AUT – INSS primeiro vinculo => 800,00 + 800,00 * 0,11 – 88,00 => 88,00

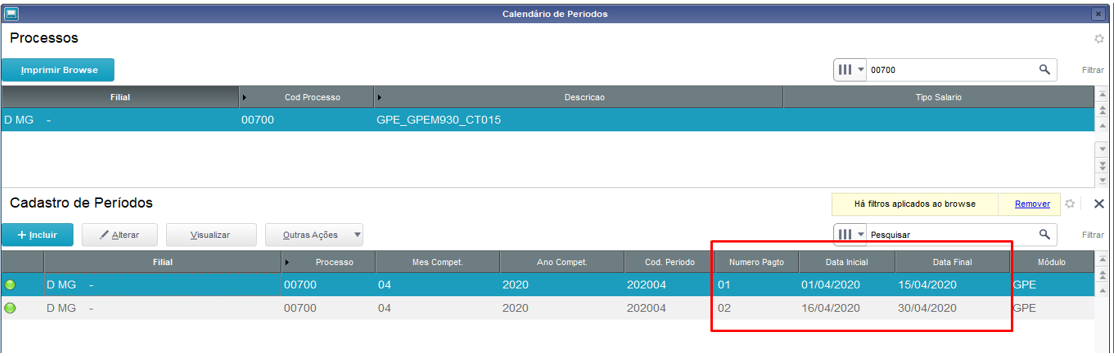

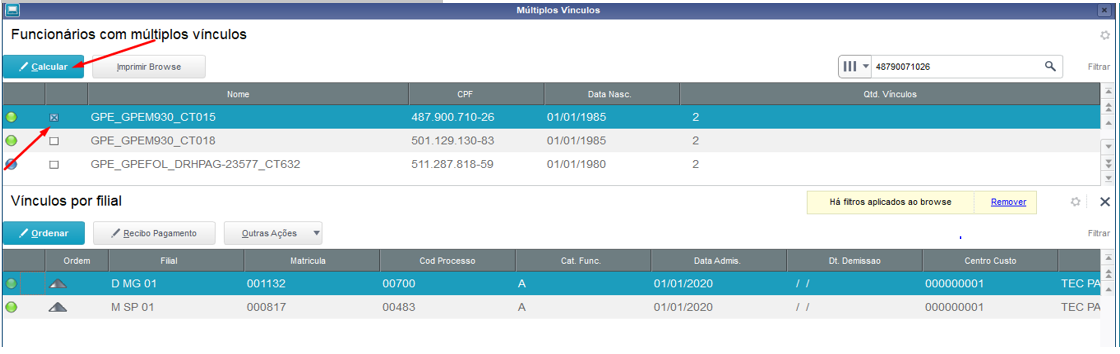

Executando a rotina Múltiplos Vínculos novamente  Image Added Image Added

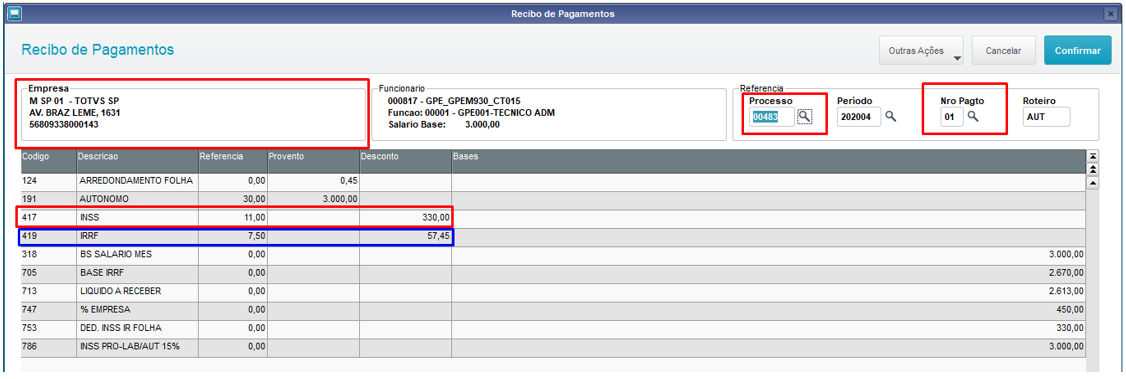

Consultando o cálculo do primeiro vinculo, segunda semana:  Image Added Image Added

Conferência do cálculo INSS = 197,43 Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo + Base segunda semana primeiro vinculo => 1849,98 + 1849,98 + 800,00 => 4499,96 1º Faixa = 1045,00 * 0,075 => 78,37 2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01 3º Faixa = 3134,40 – 2089,60 => 1044,80 * 0,12 => 125,37 4º Faixa = 4499,96 – 3134,40 => 1365,56 * 0,14 => 191,17 Soma das faixas => 78,37 + 94,01 + 125,37 + 191,17 = 488,92 Soma INSS – INSS primeira semana primeiro vinculo – INSS primeira semana segundo vinculo - 488,92 – 140,68 – 150,81 = 197,43

IRRF = 232,27 Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo Base segunda semana primeiro vinculo * % IRRF – Dedução – IRRF já descontado - 1699,17 + 1652,55 + 659,32 * 0,225 – 636,13 – 34,08 = 232,27

Consultando o cálculo do segundo vinculo, segunda semana:  Image Added Image Added

Conferência do cálculo INSS = 94,07 Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo + Base segunda semana primeiro vinculo + Base segunda semana segundo vinculo => 1849,98 + 1849,98 + 800,00 + 800,00 => 5299,96 5299,96 * 0,11 => 582,99 Soma INSS – INSS primeira semana primeiro vinculo – INSS primeira semana segundo vinculo – INSS segunda semana segundo vinculo - 582,99 – 140,68 – 150,81 – 197,43 = 94,07

IRRF = 161,45 Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo Base segunda semana primeiro vinculo + Base pagamento dois segundo vinculo* % IRRF – Dedução – IRRF já descontado - 1699,17 + 1652,55 + 659,32 + 705,93 * 0,275 – 869,36 – 34,08 – 232,27 = 161,45

|

| Expandir |

|---|

| title | Celetista semanalista x Autônomo mensalista |

|---|

| Cálculo primeira semana:  Image Added Image Added

Conferência do cálculo INSS = 179,62 Base primeira semana primeiro vinculo - 1863,31 + 286,66 => 2149,97

1º Faixa = 1045,00 * 0,075 => 78,37 2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01 3º Faixa = 2149,97 – 2089,60 => 60,37 * 0,12 => 7,24 Soma das faixas => 78,37 + 94,01 + 7,24 = 179,62

Cálculo segunda semana:  Image Added Image Added

Conferência do cálculo INSS = 281,30 Base primeira semana primeiro vinculo + Base da segunda semana - 2149,97 + 2149,97 = 4299,94

1º Faixa = 1045,00 * 0,075 => 78,37 2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01 3º Faixa = 3134,40 – 2089,60 => 1044,80 * 0,12 => 125,37 4º Faixa = 4299,94 – 3134,40 => 1165,54 * 0,14 => 163,17 Soma das faixas => 78,37 + 94,01 + 125,37 + 163,17 = 460,92 Soma das faixas – INSS já descontado

Cálculo segundo vinculo:  Image Added Image Added

Conferência do cálculo INSS = 242,00 Base * % INSS AUT

Executando a rotina Múltiplos Vínculos novamente  Image Added Image Added

A primeira semana permanece inalterada:  Image Added Image Added

Cálculo da segunda semana primeiro vinculo e também permanece inalterado:  Image Added Image Added

Calculo do segundo vinculo:  Image Added Image Added

Conferência do cálculo INSS = 210,19 Base primeira semana + Base segunda semana + Base segundo vinculo - 2149,97 + 2149,97 + 2200,00 = 6499,94 (6101,06 teto)

Base * % INSS AUT – INSS descontado primeira semana – INSS descontado segunda semana - 6101,06 * 0,11 – 179,62 – 281,30 = 210,19

IRRF = 0,00 Não houve dedução de IR pois é mesmo é por competência e a data de pagamento no autônomo mensalista e dia 05. |

| Expandir |

|---|

| title | Pró-labore x Autônomo semanalista |

|---|

| Cadastro pró-labore:  Image Added Image Added

Cadastro autônomo:  Image Added Image Added

Tela da rotina nova do multv (GPEM930):  Image Added Image Added

Cálculo vinculo 1 AUTÔNOMO SEMANALISTA semana 1:  Image Added Image Added

Recebimento: $15.186,89 INSS (Teto): $671,11 Base do IRRF: 15186,89 - 671,11 = 14515,78 14515,78 * 27,5% = 3991,84 3991,84 - 869,36 (PARCELA A DEDUZIR) = 3122,47 (DESCONTO DO IRRF) - Vinculo 1 semana 1

Vinculo 2 pró-labore:  Image Added Image Added

Recebimento: $15.236,38 Base IRRF outras empresas: 14515,78 IRRF outras empresas: 3.122,47 15236,38+ 14515,78 = 29.752,16 29752,16 * 27,5% = 8181,84 8181,84 - 869,36 (parcela a deduzir) = 7312,48 7312,48 - 3122,47 (IRRF outras empresas) = 4190,01 (DESCONTO DO IRRF) - Vinculo 2

Vinculo 1 semana 02:  Image Added Image Added

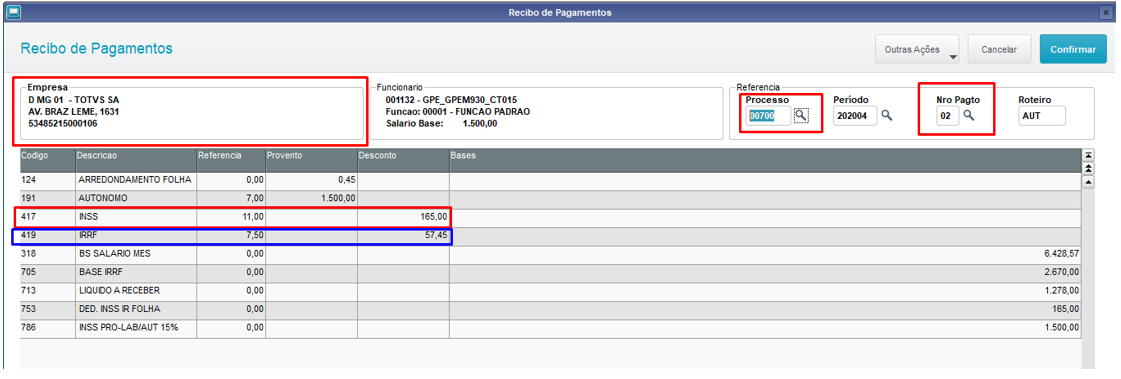

Recebimento: $15186,89 BASE IRRF OUTRAS EMPRESAS: 15.236,38 IRRF OUTRAS EMPRESAS: 4.190,01 Soma dos recebimentos do autônomo semanalista: 15.186,89 + 15.186,89 = 30.373,78 30.373,78 - 671,11 = 29.702,67 (BASE DO IRRF) 29.702,67 + 15.236,38 (BASE IRRF OUTRAS EMPRESAS) = 44.939,05 44.939,05 * 27,5% = 12.358,24 12.358,24 - 869,36 (PARCELA A DEDUZIR) = 11.488,88

11488,88 - 3122,47 (IRRF PRIMEIRO VINCULO SEMANA 1) - 4190,01 (IRRF SEGUNDO VINCULO) = 4176,39 (DESCONTO DO IRRF) - Vinculo 2 semana 2

|

|

| Card |

|---|

| default | true |

|---|

| id | id4 |

|---|

| label | 4. Cálculo do IRRF |

|---|

| title | 4. Cálculo do IRRF |

|---|

| Com o novo cálculo de múltiplos vínculos, ao calcular o segundo vínculo do funcionário, sendo que no primeiro houve cálculo de IR com desconto simplificado, as verbas de dedução do primeiro vínculo estavam sendo desconsideradas neste segundo cálculo. Devido a isso, e de acordo com o parecer da consultoria de segmentos, as seguintes alterações no cálculo de múltiplos vínculos foram realizadas: - Criação de um novo identificador de cálculo: 1951 - Deduções não realizadas outros vínculos - IR Simplificado.

- A nova verba deverá ser criada com o tipo do código igual a BASE,e sem qualquer incidência. Nela serão gravadas todas as deduções legais dos vínculos que já foram calculados pelo desconto simplificado, para posterior abatimento na base do IR do vínculo em processamento.

Conforme entendimento da consultoria, o cálculo será feito conforme exemplos abaixo: Situação 1: Supondo dois vínculos, com salários iguais, sendo o primeiro apto ao cálculo simplificado, enquanto a soma dos dois não permita, o cálculo será feito da seguinte maneira: Vínculo | Salário | INSS | Ded. Simplificada | Base IR utilizada | IR | Modelo de Tributação | Observação |

|---|

| 1º | 2640,00 | 220,00 | 528,00 | 2112,00 | 0,00 | Simplificado | Neste cenário foi utilizado o modelo de tributação simplificado, pois neste momento o a dedução simplificada é maior que a soma das deduções (INSS) | | 2º | 2640,00 | 345,25 | 528,00 | 4714,75 | 411,69 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada. |

Situação 2: Dois vínculos, com salários diferentes, sendo o maior calculado primeiro. Ambos serão inaptos para o modelo de tributação simplificado: Vínculo | Salário | INSS | Ded. Simplificada | Base IR utilizada | IR | Modelo de Tributação | Observação |

|---|

| 1º | 5500,00 | 596,19 | 528,00 | 4903,81 | 463,58 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) | | 2º | 3000,00 | 281,05 | 528,00 | 7622,76 | 747,71 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada.

|

Situação 3: Dois vínculos, com salários diferentes, sendo o maior calculado primeiro. Ambos serão inaptos para o modelo de tributação simplificado: Vínculo | Salário | INSS | Ded. Simplificada | Base IR utilizada | IR | Modelo de Tributação | Observação |

|---|

| 1º | 5500,00 | 596,19 | 528,00 | 4903,81 | 463,58 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) | | 2º | 3000,00 | 281,05 | 528,00 | 7622,76 | 747,71 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada. |

Situação 4: O mesmo cenário da situação 3, porém calculando o vínculo com menor salário primeiro. O primeiro terá a tributação simplificada, enquanto o segundo terá a tributação completa: Vínculo | Salário | INSS | Ded. Simplificada | Base IR utilizada | IR | Modelo de Tributação | Observação |

|---|

| 1º | 3000,00 | 263,33 | 528,00 | 2472,00 | 27,00 | Simplificada | Neste cenário foi utilizado o modelo de tributação simplificado, pois o valor da dedução simplificada é maior que a soma das deduções (INSS) | | 2º | 5500,00 | 613,91 | 528,00 | 7622,76 | 1184,29 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada. |

Situação 5: Três vínculos com salários diferentes. O primeiro é informado manualmente no cálculo do segundo vínculo, juntamente com os ids 0289 e 1951. O segundo vínculo sendo o maior valor, calculado primeiro. Ambos serão inaptos para o modelo de tributação simplificado e não geram o desconto de IR: Vínculo | Salário | INSS | Dedução IR | Modelo de Tributação | Observação |

|---|

Vínculo | Salário | INSS | Dedução IR | Modelo de Tributação | Observação |

|---|

| 1º | 7786,04 | 908,86 | 908,86 | - | Este vínculo foi calculado fora do sistema e informado manualmente no cálculo do segundo vínculo os valores do salário (Id 0288), o desconto INSS outra empresa (Id 0289) e deve ser informada também as deduções não realizadas outros vínculos (Id 1951) | | 2º | 1886,89 | 0,00 | 908,86 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) | | 3º | 720,00 | 0,00 | 908,86 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) |

| Informações |

|---|

| Repare que a soma dos valores de INSS e IR, são os mesmos no cenário 3 e 4, portanto, a ordem de cálculo irrelevante. É imprescindível que a verba com ID. 1951 seja criada para que os cenários 1 e 4 sejam calculados corretamente. Esta verba não deve ter qualquer incidência, e será utilizada apenas internamente no cálculo. |

DEMAIS INFORMAÇÕES: 16963963 DRHCALCPRT-8420 DT Cálculo do IRRF - MP 1.171/2023. Parecer da Consultoria |

| Card |

|---|

| default | true |

|---|

| id | id5 |

|---|

| label | 5. Assuntos Relacionados |

|---|

| title | 5. Assuntos Relacionados |

|---|

| |

|