CONTEÚDO

- Visão Geral

- Configurações

- Exemplos de utilização

- Autônomo semanalista x Autônomo mensalista

- Celetista mensalista x Autônomo mensalista

- Autônomo semanalista x Celetista mensalista

- Celetista semanalista x Autônomo semanalista

- Celetista semanalista x Autônomo mensalista

- Cálculo do IRRF

- Assuntos Relacionados

Múltiplos vínculos ocorrem quando um único funcionário possui simultaneamente, dois ou mais vínculos empregatícios com a mesma empresa ou com empresas distintas, na mesma competência.

O contribuinte deve, desta maneira, informar todas as remunerações para que seja considerada a alíquota correta ao enviar a remuneração ao Governo.

Novo cálculo de Múltiplos Vínculos:

Visando atender a nota orientativa 2019.20 do e-Social, a rotina de múltiplos vínculos internos sofreu algumas alterações para estar compatível com o que o governo espera receber em se tratando de múltiplos vínculos de empresas diferentes.

Desenvolvimento de nova rotina (GPEM930) onde é possível consultar todos os funcionários que possuem mais de um vínculo e efetuar o cálculo isoladamente do restante dos funcionários. O cálculo através das demais rotinas continua funcionando normalmente, o diferencial desta tela é que será possível calcular todos os vínculos de uma só vez.

Importante

Esta rotina será utilizada apenas para cálculo dos roteiros FOL e AUT. Os demais cálculos devem continuar sendo efetuados a partir de suas rotinas originais.

A tela traz um browse com os funcionários com mais de um vínculo e uma legenda que identifica quais funcionários tiveram os vínculos totalmente ou parcialmente calculados. Todos os funcionários que não possuírem todos os vínculos calculados ficam selecionados para que o cálculo seja efetuado. Essa seleção pode também ser desfeita, possibilitando o cálculo apenas dos funcionários selecionados.

No browse inferior é exibido todos os vínculos do funcionário na ordem que serão calculados. Por padrão eles são ordenados por filial e matrícula, de forma que os celetistas estejam sempre na frente dos autônomos. É possível reordenar os funcionários individualmente, utilizando um clique duplo na seta a esquerda do browse. Também é possível reordenar todos os funcionários, clicando no botão "Ordenar" e definindo a ordem desejada.

Importante

Uma vez selecionado o funcionário, todos os vínculos dele serão calculados. Caso não queira realizar o cálculo de algum vínculo especifico, deverá utilizar o cálculo através das outras rotinas disponíveis. (Cálculo por processo, cálculos múltiplos ou lançamento por funcionários).

Para que o cálculo no novo formato seja executado, deverá ser ativado o mnemônico P_MULTV, além de aplicar o pacote com o diferencial de dicionário onde serão criados alguns campos, conforme informações no fim deste documento.

A partir do momento que o pacote for aplicado, e o mnemônico ativado, a fórmula S_MULTV(), existente no roteiro de cálculo, deixará de ser executada.

Importante

Não será mais feito rateio dos valores de impostos entre os vínculos, o cálculo seguirá os exemplos da nota orientativa do e-Social, onde os primeiros vínculos terão todo o recolhimento, no caso de INSS por exemplo, e os demais vínculos o excedente até alcançar o teto, sempre gerando, em cada vínculo posterior ao primeiro, o valor calculado nos vínculos anteriores.

Após efetuar o cálculo, se houver alguma alteração de valores lançados para determinado funcionário e este for recalculado, os demais vínculos também deverão ser recalculados.

Caso o cálculo de algum dos vínculos seja cancelado, os demais deverão ser recalculados, para este caso, um log será exibido, na rotina de cancelamento de cálculo, informando quais funcionários devem ser recalculados.

No Configurador (SIGACFG), acesse Ambientes/Cadastro/Menu (CFGX013). Informe a nova opção de menu SIGAGPE, conforme instruções a seguir:

Menu: |

Miscelânea |

|---|---|

| Menu: | Miscelanea |

| Submenu: | Cálculos |

| Nome da Rotina: | Múltiplos Vínculos |

| Programa: | GPEM930.PRW |

| Módulo: | Gestão de Pessoal |

| Tipo: | Função Protheus |

Tabelas utilizadas:

- SRC

- SRD

- SRR

- RAW

- RAZ

Abaixo os campos, índice e menu criados com o pacote de diferencial e identificadores de cálculo que deverão estar cadastrados para que a rotina funcione corretamente:

Campo: |

RC_SEQMV |

|---|---|

| Tipo: | Caracter |

| Tamanho: | 1 |

| Título: | Seq.Calc. MV |

| Descrição: | Sequência de cálculo MULTV |

| Picture: | @! |

| Help de campo: | Este campo será preenchido com o número que representa a ordem na qual o cálculo foi feito, quando o funcionário possuir múltiplos vínculos. |

Campo: |

RD_SEQMV |

|---|---|

| Tipo: | Caracter |

| Tamanho: | 1 |

| Título: | Seq.Calc. MV |

| Descrição: | Sequência de cálculo MULTV |

| Picture: | @! |

| Help de campo: | Este campo será preenchido com o número que representa a ordem na qual o cálculo foi feito, quando o funcionário possuir múltiplos vínculos. |

Campo: |

RR_SEQMV |

|---|---|

| Tipo: | Caracter |

| Tamanho: | 1 |

| Título: | Seq.Calc. MV |

| Descrição: | Sequência de cálculo MULTV |

| Picture: | @! |

| Help de campo: | Este campo será preenchido com o número que representa a ordem na qual o cálculo foi feito, quando o funcionário possuir múltiplos vínculos. |

Campo: |

RAZ_CIC |

|---|---|

| Tipo: | Caracter |

| Tamanho: | 11 |

| Título: | CPF |

| Descrição: | CPF do Funcionário |

| Picture: | @R 999.999.999-99 |

| Help de campo: | Campo utilizado para gravação do CPF do funcionário |

Índice |

Ordem |

Chave |

|---|---|---|

| RAZ | 02 | RAZ_CIC+RAZ_FOLMES+RAZ_TPFOL+RAZ_INSCR |

Identificadores de Cálculo necessários:

| ID.: | Descrição |

Tipo |

|---|---|---|

| 0236 | Base IR Férias Outros Períodos | Base |

| 0237 | IR Férias Outros Períodos | Base |

| 0288 | Salário de Contribuição INSS Outras Empresas | Base |

| 0289 | Desconto do INSS Outras Empresas | Base |

| 0396 | Base INSS Férias Outros Períodos | Base |

| 0397 | INSS Férias Outros Períodos | Base |

| 0992 | Base IRF Outras Empresas | Base |

| 0993 | IRF Outras Empresas | Base |

| 1847 | Bs. INSS Autônomo Outras Empresas |

Base |

Importante

Para múltiplos vínculos que possuem salário família, o cadastro do dependente deverá ocorrer em todos os vínculos, porém a informação se é dependente ou não do salário família (Campo RB_TIPSF) deverá ser informado apenas no último vínculo que será calculado, para que o sistema possa calcular a base total e verificar o direito ou não ao recebimento.

Da mesma forma, a verba com identificador de cálculo 0288 (Base INSS Outras Empresas) deverá estar configurada com "Sim" para Salário Família (RV_SALFAMI).

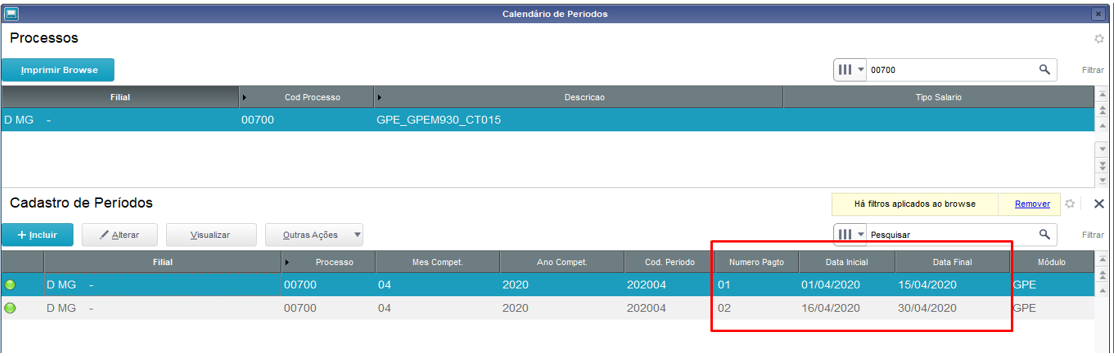

Cadastro período autônomo semanalista:

Cálculo da primeira semana:

Conferência do cálculo

Base * % INSS AUT => 1500,00 * 0,11 => 165,00

Cálculo segunda semana:

Conferência do cálculo

INSS = Base segunda semana * % INSS AUT => 1500,00 * 0,11 => 165,00

IRRF = Base Total primeira semana + Base Total segunda semana – INSS Descontado * % IRRF – Dedução => 1500,00 + 1500,00 – 165,00 – 165,00 * 0,075 – 142,80 => 57,45

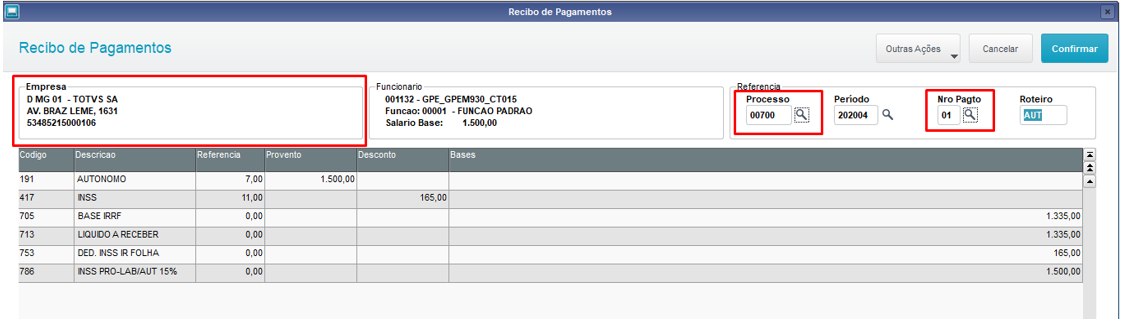

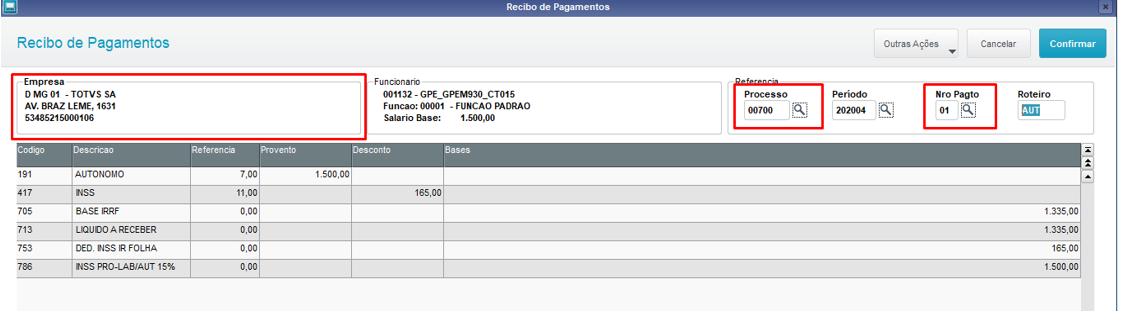

Cadastro período autônomo mensalista:

Cálculo da folha do segundo vinculo:

Conferência do cálculo

INSS = Base segundo vínculo * % INSS AUT => 3000,00 * 0,11 => 330,00

IRRF = Base total – INSS * % IRRF – Dedução => 3000,00 * 0,075 – 142,80 => 57,45

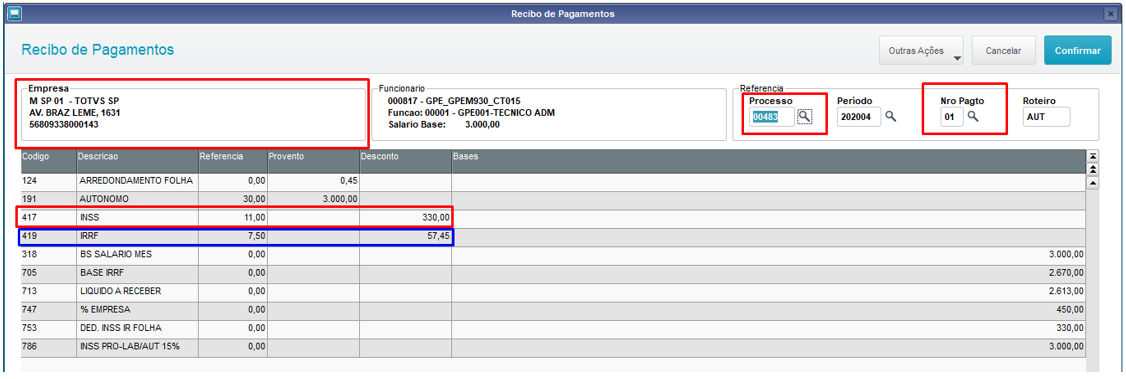

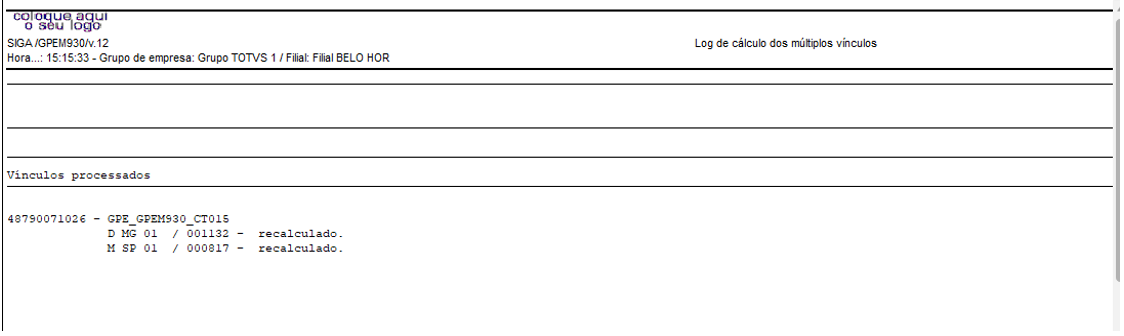

Executando a rotina Múltiplos Vínculos

Log das matriculas que foram executadas:

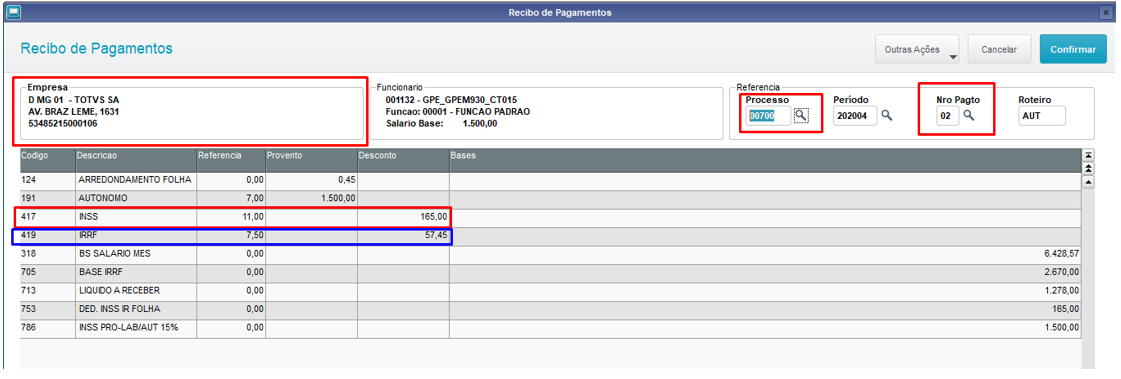

Verificaremos novamente o cálculo do primeiro vinculo, pagamento 01:

Verificaremos novamente o cálculo do primeiro vinculo, pagamento 02:

Conferência do cálculo

Base * % INSS AUT => 1500,00 * 0,11 => 165,00

IRRF = 57,45

Base – INSS * % IRRF – Dedução => 1500,00 + 1500,00 – 330,00 * 0,075 – 142,80 = 57,45

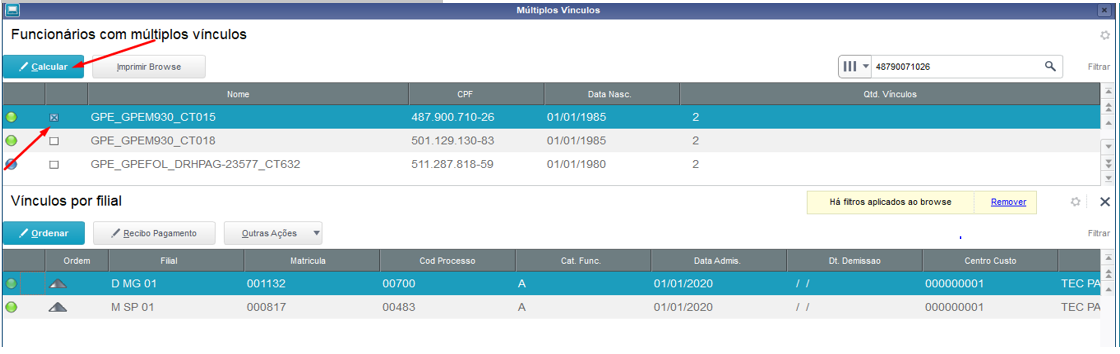

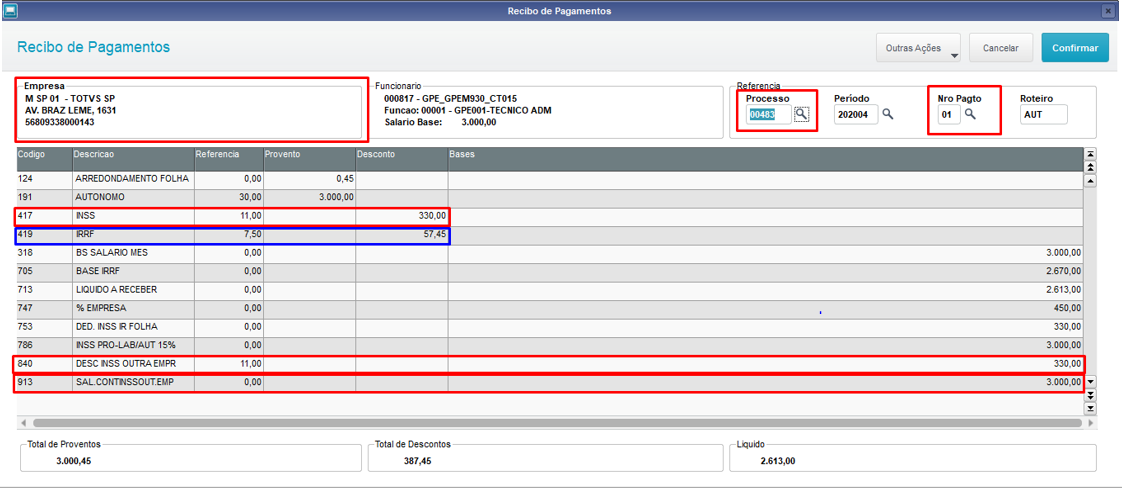

Verificaremos o cálculo do segundo vinculo:

Conferência do cálculo

Verba 913 => Bases duas semanas vinculo 1 => 1500,00 + 1500,00 = 3000,00

Verba 840 => Soma do INSS descontado nas duas semanas do vínculo 1 => 165,00 + 165,00 = 330,00

Verba 417 => Soma de todas as bases dos dois vínculos * % INSS AUT – INSS já descontado => 1500,00 + 1500,00 + 3000,00 * 0,11 – 330,00 => 330,00

IRRF = 57,45

Base – INSS * % IRRF – Dedução => 3000,00 – 330,00 * 0,075 – 142,80 = 57,45

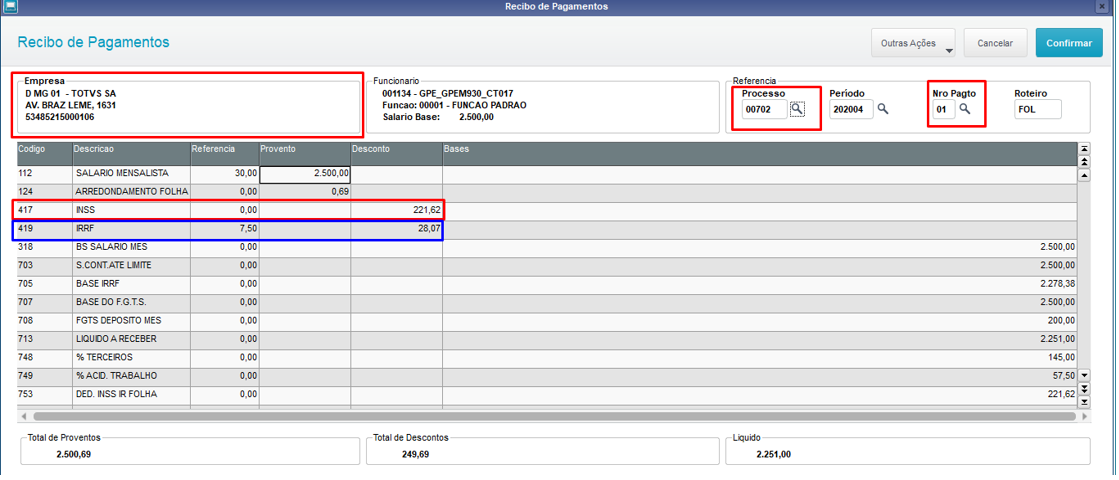

Cálculo folha funcionário celetista

Conferência do cálculo

INSS = 221,62

Base INSS = 2500,00

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01

3º Faixa = 2500,00 – 2089,60 => 410,40 * 0,12 => 49,24

Soma das faixas => 78,37 + 94,01 + 49,24 = 221,62

IRRF = 28,07

Base – INSS * % IRRF – Dedução => 2500,00 – 221,62 * 0,075 – 142,80 = 28,07

Cálculo Funcionário Autônomo (Segundo vinculo):

Conferência do cálculo

INSS = 385,00

Base * % INSS AUT => 3500,00 * 0,11 => 385,00

IRRF = 112,45

Base – INSS * % IRRF – Dedução => 3500,00 – 385,00 * 0,15 – 354,80 = 112,45

Executando a rotina Múltiplos Vínculos

No primeiro vinculo não houve alterações no cálculo:

No segundo vinculo, foram ajustados os valores das verbas:

Conferência do cálculo

INSS = 385,00

Base * % INSS AUT => 3500,00 * 0,11 => 385,00

IRRF = 585,74

Base primeiro vinculo + Base segundo vinculo * % IRRF – Dedução – IR já descontado =>

2278,38 + 3115,00 * 0,275 – 869,36 - 28,07 = 585,74

Cálculo primeira semana autônomo:

Conferência do cálculo

INSS = 82,50

Base * % INSS AUT => 750,00 * 0,11 => 82,50

Segunda semana autônomo:

Conferência do cálculo

INSS = 82,50

Base * % INSS AUT => 750,00 * 0,11 => 82,50

Cálculo segundo vinculo, celetista mensalista:

Conferência do cálculo

INSS = 172,42

Base INSS = 2090,00

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01

3º Faixa = 2090,00 – 2089,60 => 0,40 * 0,12 => 0,04

Soma das faixas => 78,37 + 94,01 + 0,04 = 172,42

Executando a rotina Múltiplos Vínculos

Primeiro vinculo semana 02 sem alterações:

Cálculo do mensalista celetista:

Conferência do cálculo

INSS = 179,92

Base INSS = Salário primeira semana primeiro vinculo + segundo vinculo

- 750,00 + 2090,00 = 2840,00

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01

3º Faixa = 2840,00 – 2089,60 => 750,40 * 0,12 => 90,04

Soma das faixas => 78,37 + 94,01 + 90,04 = 262,42

Soma das faixas – INSS já descontado

- 262,42 – 82,50 = 179,92

Cálculo da segunda semana do primeiro vinculo:

Conferência do cálculo

INSS = 132,48

Base INSS = Base primeiro vinculo primeira semana + Base segundo vinculo + Base primeiro vinculo segunda semana=> 750,00 + 2090,00 + 750,00 = 3590,00

Base * % INSS AUT – INSS já descontado primeiro vinculo – INSS descontado segundo vinculo

- 3590,00 * 0,11 – 82,50 – 179,92 = 132,48

Primeira semana celetista:

Conferência do cálculo

INSS = 150,81

Base INSS = Salário Horista + DSR => 1603,32 + 246,66 = 1849,98

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 1849,98 – 1045,00 => 804,98 * 0,09 => 72,44

Soma das faixas => 78,37 + 72,44 = 150,81

Primeira semana autônomo:

Conferência do cálculo

INSS = 88,00

Base * % INSS AUT => 800,00 * 0,11 => 88,00

Executando a rotina Múltiplos Vínculos

Como o pagamento é semanal, é preciso do ajuste do cálculo antes do fechamento do período para a segunda semana.

Após o cálculo do multv a primeira semana do primeiro vinculo permanece inalterada

Segundo vinculo, primeira semana:

Conferência do cálculo

INSS = 140,68

Base primeiro vinculo + Base segundo vinculo * % INSS AUT – INSS primeiro vinculo =>

1849,98 + 800,00 * 0,11 – 150,81 => 140,68

IRRF = 34,08

Base primeiro vinculo + Base segundo vinculo * % IRRF – Dedução – IR já descontado =>

1699,17 + 659,32 * 0,075 – 142,80 = 34,08

Realizado o fechamento dos períodos para cálculo da segunda semana

Primeiro vinculo primeira semana:

Segundo vinculo, primeira semana:

Executado cálculo da folha para segunda semana primeiro vinculo:

Conferência do cálculo

INSS = 226,11

Base INSS = Base primeira semana + Base segunda semana => 1849,98 + 1849,98 => 3699,96

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01

3º Faixa = 3134,40 – 2089,60 => 1044,80 * 0,12 => 125,37

4º Faixa = 3699,96 – 3134,40 => 565,56 * 0,14 => 79,17

Soma das faixas => 78,37 + 94,01 + 125,37 + 79,17 = 379,92 – 150,81 (inss já descontado) = 226,11

IRRF = 143,65

Base primeira semana + Base segunda semana * % IRRF – Dedução =>

1699,17 + 1623,87 * 0,15 – 354,80 = 143,65

Cálculo segunda semana do segundo vinculo:

Conferência do cálculo

INSS = 88,00

Base primeira semana + Base segunda semana * % INSS AUT – INSS primeiro vinculo =>

800,00 + 800,00 * 0,11 – 88,00 => 88,00

Executando a rotina Múltiplos Vínculos novamente

Consultando o cálculo do primeiro vinculo, segunda semana:

Conferência do cálculo

INSS = 197,43

Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo + Base segunda semana primeiro vinculo

=> 1849,98 + 1849,98 + 800,00 => 4499,96

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01

3º Faixa = 3134,40 – 2089,60 => 1044,80 * 0,12 => 125,37

4º Faixa = 4499,96 – 3134,40 => 1365,56 * 0,14 => 191,17

Soma das faixas => 78,37 + 94,01 + 125,37 + 191,17 = 488,92

Soma INSS – INSS primeira semana primeiro vinculo – INSS primeira semana segundo vinculo

- 488,92 – 140,68 – 150,81 = 197,43

IRRF = 232,27

Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo Base segunda semana primeiro vinculo * % IRRF – Dedução – IRRF já descontado

- 1699,17 + 1652,55 + 659,32 * 0,225 – 636,13 – 34,08 = 232,27

Consultando o cálculo do segundo vinculo, segunda semana:

Conferência do cálculo

INSS = 94,07

Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo + Base segunda semana primeiro vinculo + Base segunda semana segundo vinculo

=> 1849,98 + 1849,98 + 800,00 + 800,00 => 5299,96

5299,96 * 0,11 => 582,99

Soma INSS – INSS primeira semana primeiro vinculo – INSS primeira semana segundo vinculo – INSS segunda semana segundo vinculo

- 582,99 – 140,68 – 150,81 – 197,43 = 94,07

IRRF = 161,45

Base primeira semana primeiro vinculo + Base segunda semana primeiro vinculo Base segunda semana primeiro vinculo + Base pagamento dois segundo vinculo* % IRRF – Dedução – IRRF já descontado

- 1699,17 + 1652,55 + 659,32 + 705,93 * 0,275 – 869,36 – 34,08 – 232,27 = 161,45

Cálculo primeira semana:

Conferência do cálculo

INSS = 179,62

Base primeira semana primeiro vinculo

- 1863,31 + 286,66 => 2149,97

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01

3º Faixa = 2149,97 – 2089,60 => 60,37 * 0,12 => 7,24

Soma das faixas => 78,37 + 94,01 + 7,24 = 179,62

Cálculo segunda semana:

Conferência do cálculo

INSS = 281,30

Base primeira semana primeiro vinculo + Base da segunda semana

- 2149,97 + 2149,97 = 4299,94

1º Faixa = 1045,00 * 0,075 => 78,37

2º Faixa = 2089,60 – 1045,00 => 1044,60 * 0,09 => 94,01

3º Faixa = 3134,40 – 2089,60 => 1044,80 * 0,12 => 125,37

4º Faixa = 4299,94 – 3134,40 => 1165,54 * 0,14 => 163,17

Soma das faixas => 78,37 + 94,01 + 125,37 + 163,17 = 460,92

Soma das faixas – INSS já descontado

- 460,92 – 179,62 = 281,30

Cálculo segundo vinculo:

Conferência do cálculo

INSS = 242,00

Base * % INSS AUT

- 2200,00 * 0,11 = 242,00

Executando a rotina Múltiplos Vínculos novamente

A primeira semana permanece inalterada:

Cálculo da segunda semana primeiro vinculo e também permanece inalterado:

Calculo do segundo vinculo:

Conferência do cálculo

INSS = 210,19

Base primeira semana + Base segunda semana + Base segundo vinculo

- 2149,97 + 2149,97 + 2200,00 = 6499,94 (6101,06 teto)

Base * % INSS AUT – INSS descontado primeira semana – INSS descontado segunda semana

- 6101,06 * 0,11 – 179,62 – 281,30 = 210,19

IRRF = 0,00

Não houve dedução de IR pois é mesmo é por competência e a data de pagamento no autônomo mensalista e dia 05.

Cadastro pró-labore:

Cadastro autônomo:

Tela da rotina nova do multv (GPEM930):

Cálculo vinculo 1 AUTÔNOMO SEMANALISTA semana 1:

Recebimento: $15.186,89

INSS (Teto): $671,11

Base do IRRF: 15186,89 - 671,11 = 14515,78

14515,78 * 27,5% = 3991,84

3991,84 - 869,36 (PARCELA A DEDUZIR) = 3122,47 (DESCONTO DO IRRF) - Vinculo 1 semana 1

Vinculo 2 pró-labore:

Recebimento: $15.236,38

Base IRRF outras empresas: 14515,78

IRRF outras empresas: 3.122,47

15236,38+ 14515,78 = 29.752,16

29752,16 * 27,5% = 8181,84

8181,84 - 869,36 (parcela a deduzir) = 7312,48

7312,48 - 3122,47 (IRRF outras empresas) = 4190,01 (DESCONTO DO IRRF) - Vinculo 2

Vinculo 1 semana 02:

Recebimento: $15186,89

BASE IRRF OUTRAS EMPRESAS: 15.236,38

IRRF OUTRAS EMPRESAS: 4.190,01

Soma dos recebimentos do autônomo semanalista: 15.186,89 + 15.186,89 = 30.373,78

30.373,78 - 671,11 = 29.702,67 (BASE DO IRRF)

29.702,67 + 15.236,38 (BASE IRRF OUTRAS EMPRESAS) = 44.939,05

44.939,05 * 27,5% = 12.358,24

12.358,24 - 869,36 (PARCELA A DEDUZIR) = 11.488,88

11488,88 - 3122,47 (IRRF PRIMEIRO VINCULO SEMANA 1) - 4190,01 (IRRF SEGUNDO VINCULO) = 4176,39 (DESCONTO DO IRRF) - Vinculo 2 semana 2

Com o novo cálculo de múltiplos vínculos, ao calcular o segundo vínculo do funcionário, sendo que no primeiro houve cálculo de IR com desconto simplificado, as verbas de dedução do primeiro vínculo estavam sendo desconsideradas neste segundo cálculo.

Devido a isso, e de acordo com o parecer da consultoria de segmentos, as seguintes alterações no cálculo de múltiplos vínculos foram realizadas:

- Criação de um novo identificador de cálculo: 1951 - Deduções não realizadas outros vínculos - IR Simplificado.

- A nova verba deverá ser criada com o tipo do código igual a BASE, e sem qualquer incidência. Nela serão gravadas todas as deduções legais dos vínculos que já foram calculados pelo desconto simplificado, para posterior abatimento na base do IR do vínculo em processamento.

Conforme entendimento da consultoria, o cálculo será feito conforme exemplos abaixo:

Situação 1:

Supondo dois vínculos, com salários iguais, sendo o primeiro apto ao cálculo simplificado, enquanto a soma dos dois não permita, o cálculo será feito da seguinte maneira:

Vínculo |

Salário |

INSS |

Ded. Simplificada |

Base IR utilizada |

IR |

Modelo de Tributação |

Observação |

|---|---|---|---|---|---|---|---|

| 1º | 2640,00 | 220,00 | 528,00 | 2112,00 | 0,00 | Simplificado | Neste cenário foi utilizado o modelo de tributação simplificado, pois neste momento o a dedução simplificada é maior que a soma das deduções (INSS) |

| 2º | 2640,00 | 345,25 | 528,00 | 4714,75 | 411,69 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada. |

Situação 2:

Dois vínculos, com salários diferentes, sendo o maior calculado primeiro. Ambos serão inaptos para o modelo de tributação simplificado:

Vínculo |

Salário |

INSS |

Ded. Simplificada |

Base IR utilizada |

IR |

Modelo de Tributação |

Observação |

|---|---|---|---|---|---|---|---|

| 1º | 5500,00 | 596,19 | 528,00 | 4903,81 | 463,58 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) |

| 2º | 3000,00 | 281,05 | 528,00 | 7622,76 | 747,71 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada. |

Situação 3:

Dois vínculos, com salários diferentes, sendo o maior calculado primeiro. Ambos serão inaptos para o modelo de tributação simplificado:

Vínculo |

Salário |

INSS |

Ded. Simplificada |

Base IR utilizada |

IR |

Modelo de Tributação |

Observação |

|---|---|---|---|---|---|---|---|

| 1º | 5500,00 | 596,19 | 528,00 | 4903,81 | 463,58 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) |

| 2º | 3000,00 | 281,05 | 528,00 | 7622,76 | 747,71 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada. |

Situação 4:

O mesmo cenário da situação 3, porém calculando o vínculo com menor salário primeiro. O primeiro terá a tributação simplificada, enquanto o segundo terá a tributação completa:

Vínculo |

Salário |

INSS |

Ded. Simplificada |

Base IR utilizada |

IR |

Modelo de Tributação |

Observação |

|---|---|---|---|---|---|---|---|

| 1º | 3000,00 | 263,33 | 528,00 | 2472,00 | 27,00 | Simplificada | Neste cenário foi utilizado o modelo de tributação simplificado, pois o valor da dedução simplificada é maior que a soma das deduções (INSS) |

| 2º | 5500,00 | 613,91 | 528,00 | 7622,76 | 1184,29 | Completo | Neste cenário foi utilizado o modelo de tributação completo, deduzindo o INSS dos dois vínculos, uma vez que a soma deles é maior que o valor da dedução simplificada. |

Situação 5:

Três vínculos com salários diferentes. O primeiro é informado manualmente no cálculo do segundo vínculo, juntamente com os ids 0289 e 1951. O segundo vínculo sendo o maior valor, calculado primeiro. Ambos serão inaptos para o modelo de tributação simplificado e não geram o desconto de IR:

Vínculo |

Salário |

INSS |

Dedução IR |

Modelo de Tributação |

Observação |

|---|---|---|---|---|---|

Vínculo |

Salário |

INSS |

Dedução IR |

Modelo de Tributação |

Observação |

| 1º | 7786,04 | 908,86 | 908,86 | - | Este vínculo foi calculado fora do sistema e informado manualmente no cálculo do segundo vínculo os valores do salário (Id 0288), o desconto INSS outra empresa (Id 0289) e deve ser informada também as deduções não realizadas outros vínculos (Id 1951) |

| 2º | 1886,89 | 0,00 | 908,86 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) |

| 3º | 720,00 | 0,00 | 908,86 | Completo | Neste cenário foi utilizado o modelo de tributação completo, pois o valor da dedução simplificada é menor que a soma das deduções (INSS) |

Importante

Repare que a soma dos valores de INSS e IR, são os mesmos no cenário 3 e 4, portanto, a ordem de cálculo irrelevante.

É imprescindível que a verba com ID. 1951 seja criada para que os cenários 1 e 4 sejam calculados corretamente. Esta verba não deve ter qualquer incidência, e será utilizada apenas internamente no cálculo.

DEMAIS INFORMAÇÕES:

16963963 DRHCALCPRT-8420 DT Cálculo do IRRF - MP 1.171/2023.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas