Histórico da Página

...

| Aviso |

|---|

Para o funcionamento do processo abaixo, é obrigatória a aplicação do pacote da expedição continua de Fevereiro/2026 junto com a patch que implementa a solução (O pacote pode ser acessado no endereço: 12.1.2210: https://r.totvs.io/p/1239183 ; 12.1.2310: https://r.totvs.io/p/1239180 ; 12.1.2410: https://r.totvs.io/p/1239181 ; 12.1.2510: https://r.totvs.io/p/1239182) |

| Aviso |

|---|

O uso de dois tipos de regras de cálculos para o IRRF: o antigo/provisório com valores fixos na fórmula e o novo com operandos próprios para IRRF (mostrado nesse documento) no mesmo mês pode irá causar divergências. Caso já tenha gerado documentos com as regras no modelo antigo/provisório de IRRF, para evitar divergências nos cálculos do IRRF autónomo, refaça as regra de cálculo (conforme esse documento) e refaça as notas já incluídas no modelo antigo (reprocessamento) ou aplique as regras desse novo modelo em virada de mês. |

...

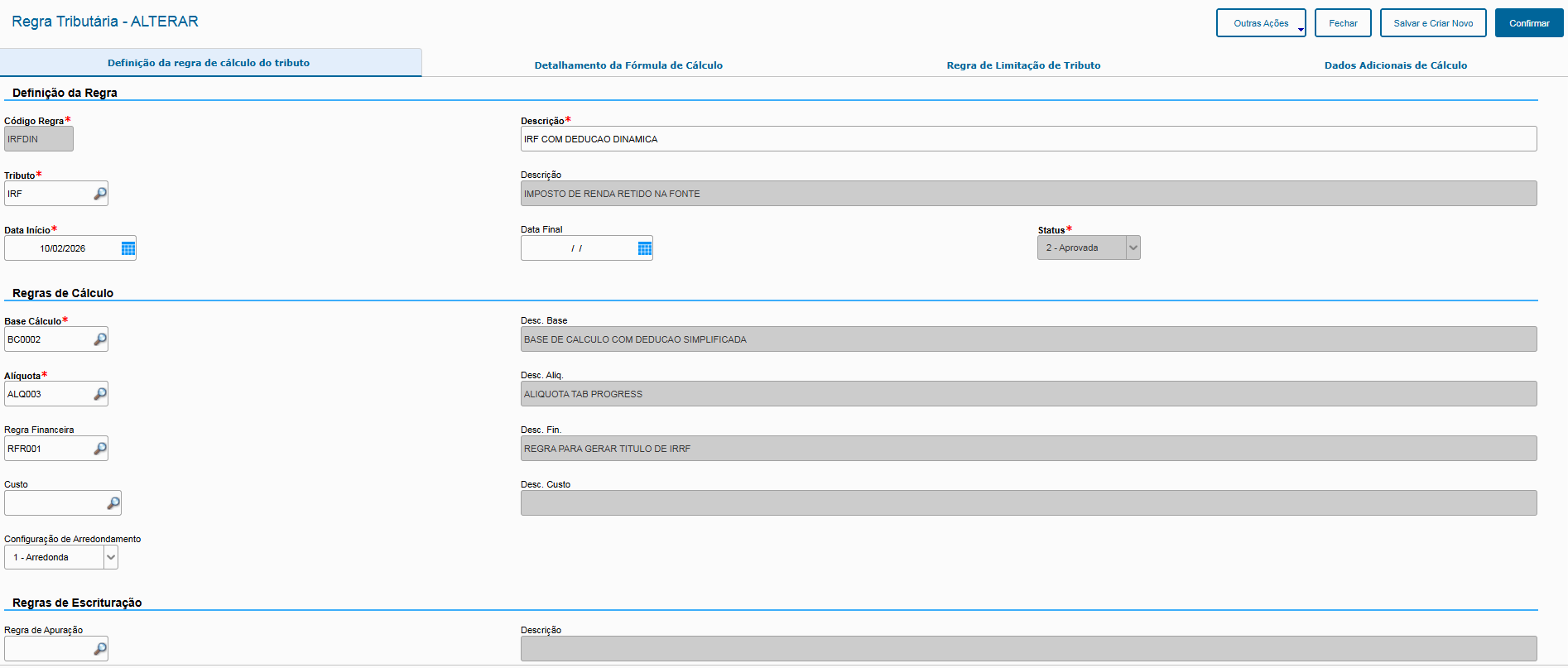

Preencher com a regra de base e alíquota criadas anteriormente, e preencher o resto dos campos conforme seu cenário onde deverá enquadrar IRRF (perfils perfis de participante, operação, etc).

...

Com a regra de cálculo do rendimento tributável criada, agora podemos criar as regras do IRRF em si:.

Regra de Base de Cálculo - Desconto Simplificado:

...

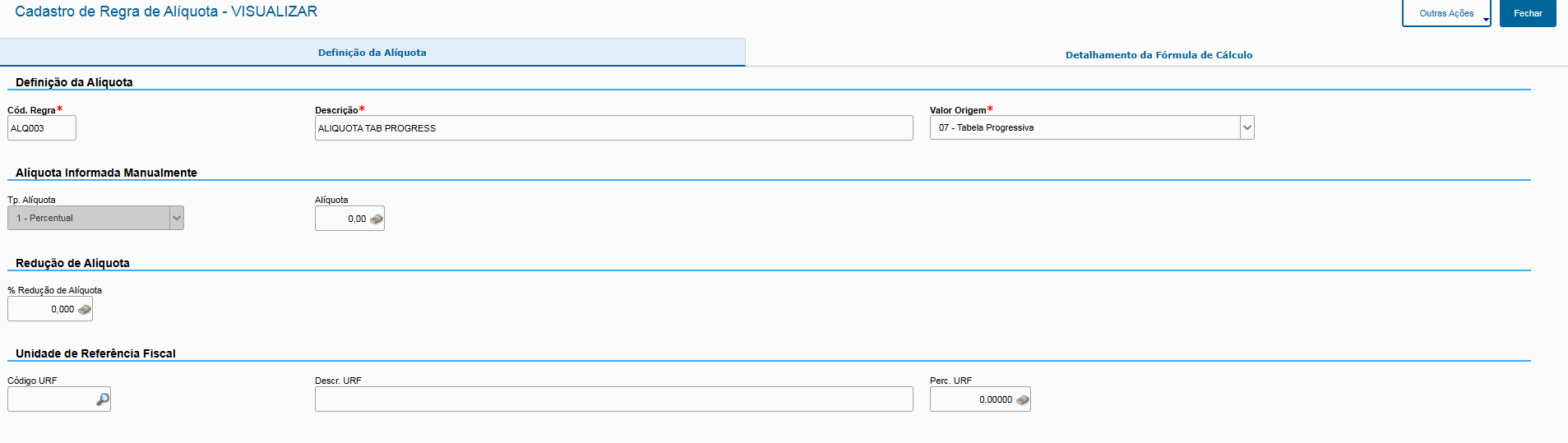

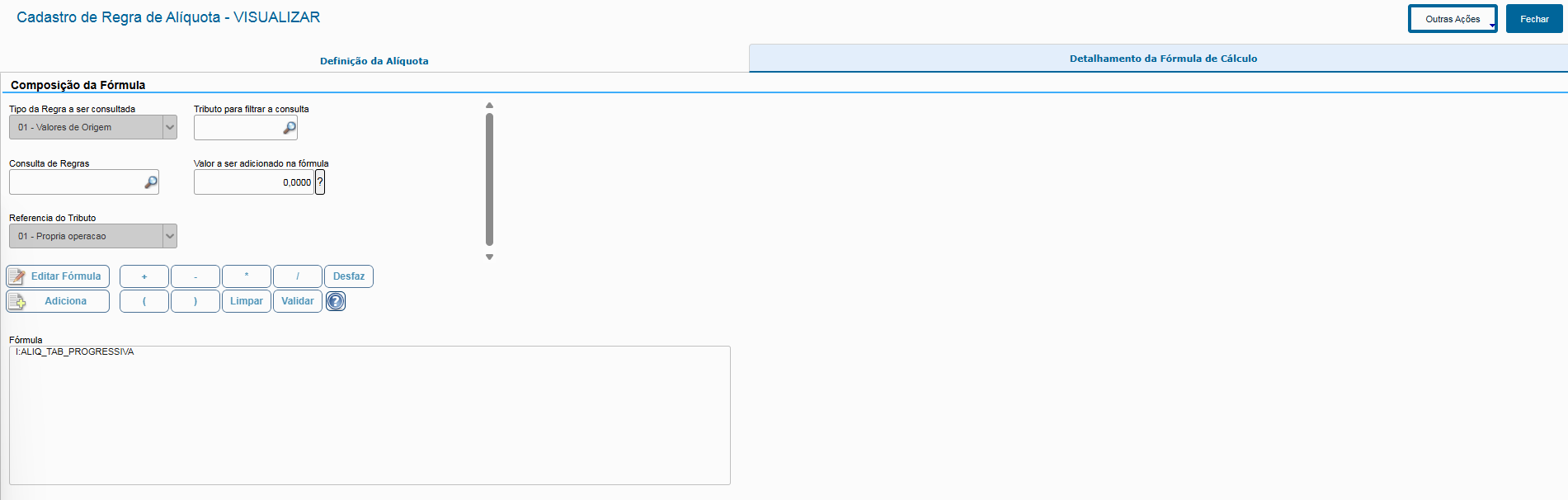

Regra de Alíquota do Documento Fiscal:

A regra de alíquota do IRRF (seja via dedução simplificada ou normal), será cadastrada com base na Tabela Progressiva, então utilizamos o operando: I:ALIQ_TAB_PROGRESSIVA:

Explicação da fórmula: I:ALIQ_TAB_PROGRESSIVA

...

Para que o sistema consiga tomar a decisão de qual cálculo é mais vantajoso e consequentemente utilizá-lo no documento fiscal, deve ser utilizado o campo Base de Cálculo Auxiliar. Neste campo deve ser inserido o código da regra de Base de Cálculo diferente da regra que foi informada no campo Base de Cálculo.

Com isso o sistema irá decidir qual base é mais vantajosa para o contribuinte (a menor entre dedução simplificada ou dedução normal).

Utilizando este campo, o sistema irá comparar as 2 bases de cálculo (Simplificado e cálculo normal) e irá aplicar a menor base calculada pelo sistema no documento fiscal.

.

| Aviso |

|---|

Note abaixo que foi inserida uma regra financeira, a mesma é obrigatória para o valor do IRRF ser retornado pelos operandos I:REND_TRIB_MEN e I:INSS_TRIB_MEN. Isso porque o valor acumulado engloba os títulos financeiros de IRRF que não tiveram entrada de modo padrão. Caso tenha dúvidas sobre a criação de regra financeira, pode consultar o documento de referencia em: https://tdn.totvs.com/display/public/PROT/Configurador+de+Tributos+-+Regras+Financeiras |

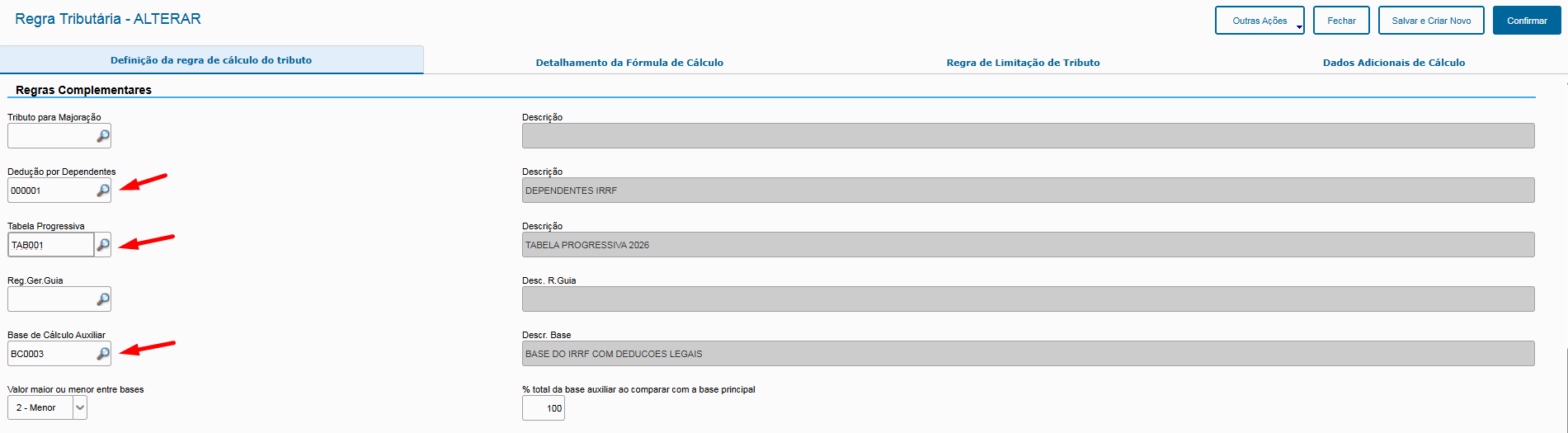

Obrigatório o preenchimento dos campos abaixo:

- Dependentes (se houver)

- Tabela Progressiva

- Base de cálculo auxiliar (nesse exemplo, utilizamos a base com dedução simplificada como sendo a "principal", e a base com deduções legais como sendo a "auxiliar", assim o sistema irá calcular as duas, e verificar qual a mais vantajosa para o contribuinte).

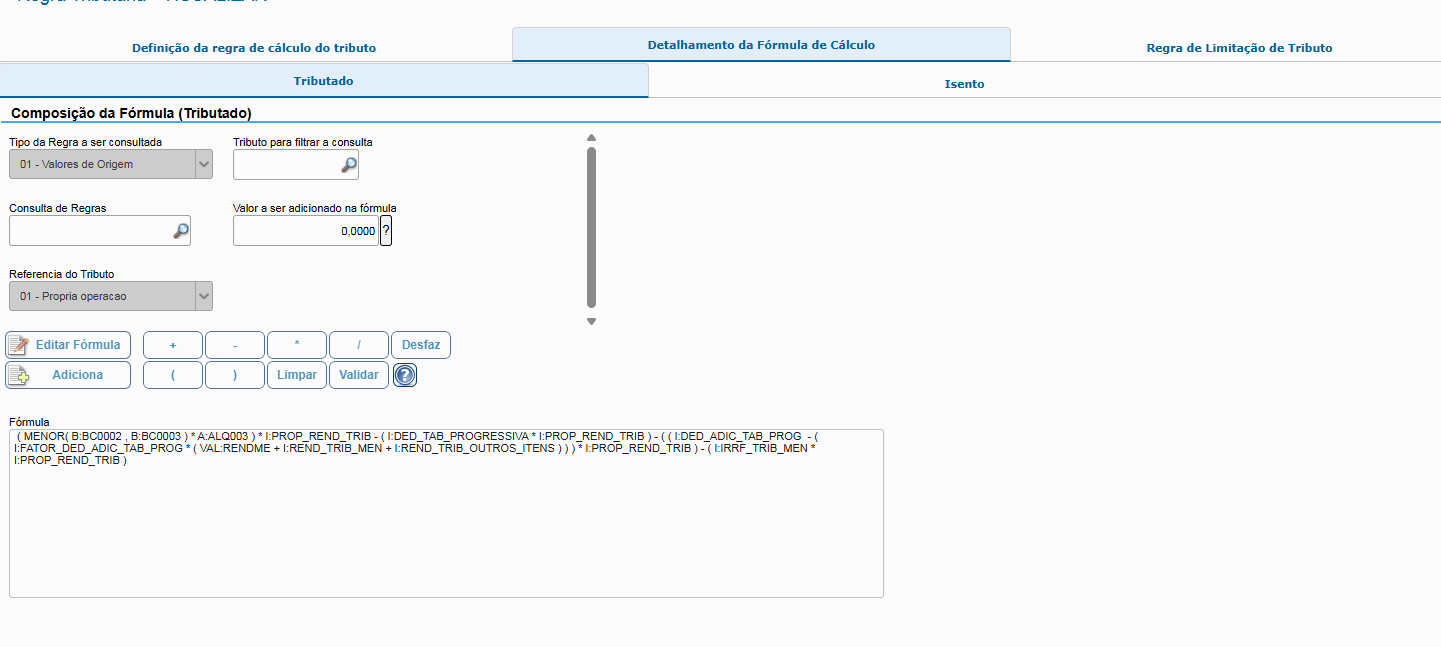

Após preencher os campos acima, e cadastrar os perfis conforme seu cenário, clique em "Editar Fórmula" e complemente a fórmula da regra de cálculo conforme exemplo abaixo:

Explicação da fórmula: ( MENOR( B:IRSIMP BC0002 , B:IRNORM BC0003 ) * A:ALQTAB ALQ003 ) * I:PROP_IRRF REND_TRIB - ( I:DED_TAB_PROGRESSIVA * I:PROP_REND_IRRF TRIB ) - ( ( I:DED_ADIC_TAB_PROG _ADIC - ( I:FATOR_DED_FATORADIC_TAB_PROG _ADIC * ( OVAL:VAL_MERCADORIA RENDME + I:REND_TRIB_MEN + I:VALREND_TOTTRIB_DOCOUTROS_IRRF ITENS ) ) ) * I:PROP_REND_IRRF TRIB ) - ( I:IRRF_TRIB_MEN * I:PROP_IRRF )REND_TRIB )

- B:BC0002: Regra de Base do IRRF com dedução simplificada.

- B:BC0003: Regra de Base do IRRF com dedução normal.

- A:ALQ003: Regra de Alíquota do IRRF com base na tabela progressiva.

- I:DED_TAB_PROGRESSIVA: Dedução da tabela progressiva.

- I:PROP_REND_IRRFTRIB: Percentual proporcional do rendimento tributável do item comparado aos outros itens do documento que possuem IRRF (por exemplo, se tiver dois itens que terão o IRRF, esse operando assumirá o valor de 0.5, caso tenha apenas um item de IRRF, ele assume 1.0)também rendimento tributável.

- I:DED_TAB_PROGRESSIVA: Dedução da tabela progressiva.

- I:DED_ADIC_TAB_PROG_ADIC: Redutor máximo a faixa adicional da tabela progressiva.

- I:FATOR_DED_FATORADIC_TAB_PROG_ADIC: Fator da faixa adicional da tabela progressiva.

- OVAL:VAL_MERCADORIARENDME: Valor do rendimento tributável do item do no documento

- I:REND_TRIB_MEN: Valor da mercadoria do rendimento tributável acumulado ( Soma do valor do rendimento tributável de mercadoria de outros documentos que já deram entrada anteriormente, para o mesmo fornecedor/loja no período(mês) ).

- I:VALREND_TOTTRIB_DOCOUTROS_IRRFITENS: Valor total da mercadoria do rendimento tributável dos outros itens do documento (não entra o item atual)documentos.

- I:IRRF_TRIB_MEN: Valor do IRRF acumulado ( Soma do valor do IRRF de outros documentos que já deram entrada anteriormente, para o mesmo fornecedor/loja no período(mês) ).

...

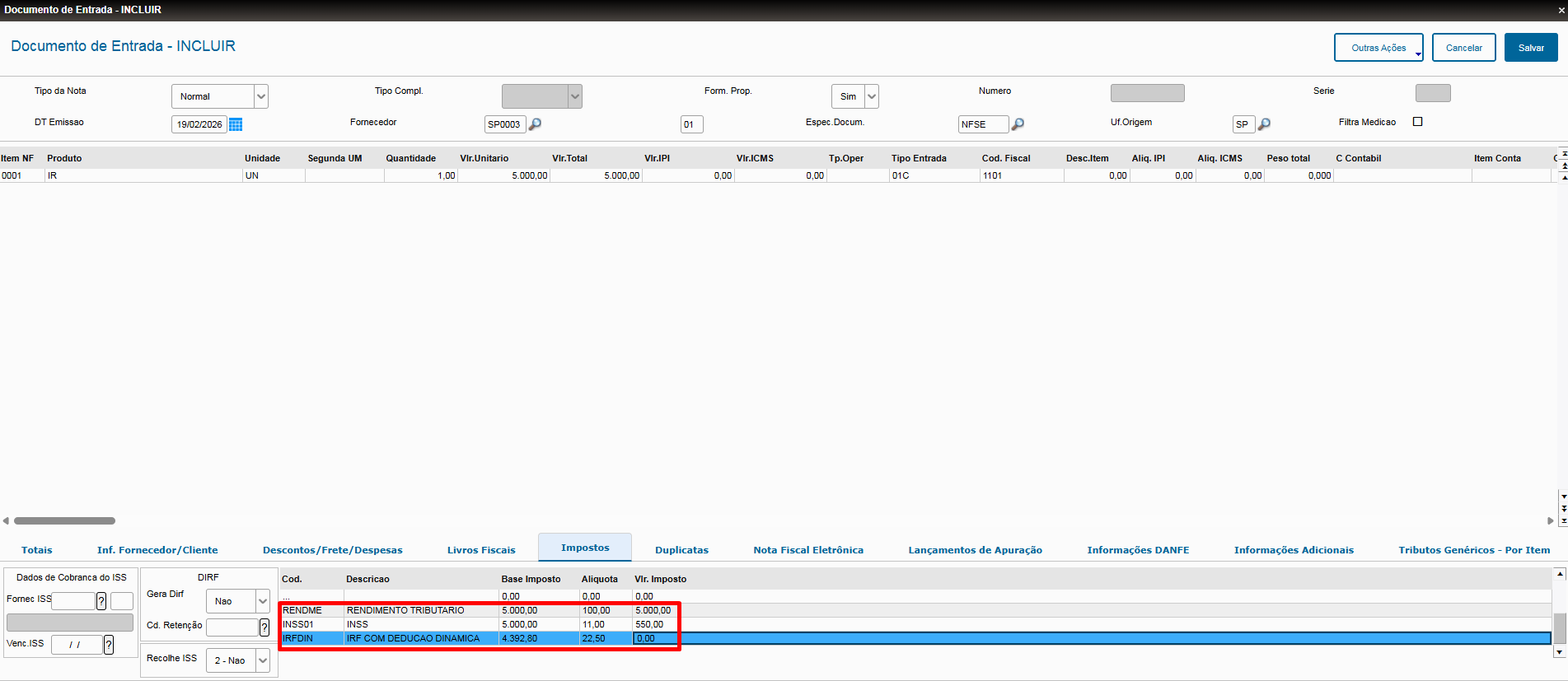

Cálculo Simplificado COM Isenção (IRRF 2026)

| Informações |

|---|

Resumo do cálculo efetuado no cenário acima:5000 - 607,20 = 4.392,804.392,80* 0,225 = 988,38988,38 - 675,49 = 312,89Agora aplicando a faixa adicional: 312,89 (IR Calculado) - 312,89 (Redutor da Faixa Adicional) = 0 *Exemplo feito sem dependentes. |

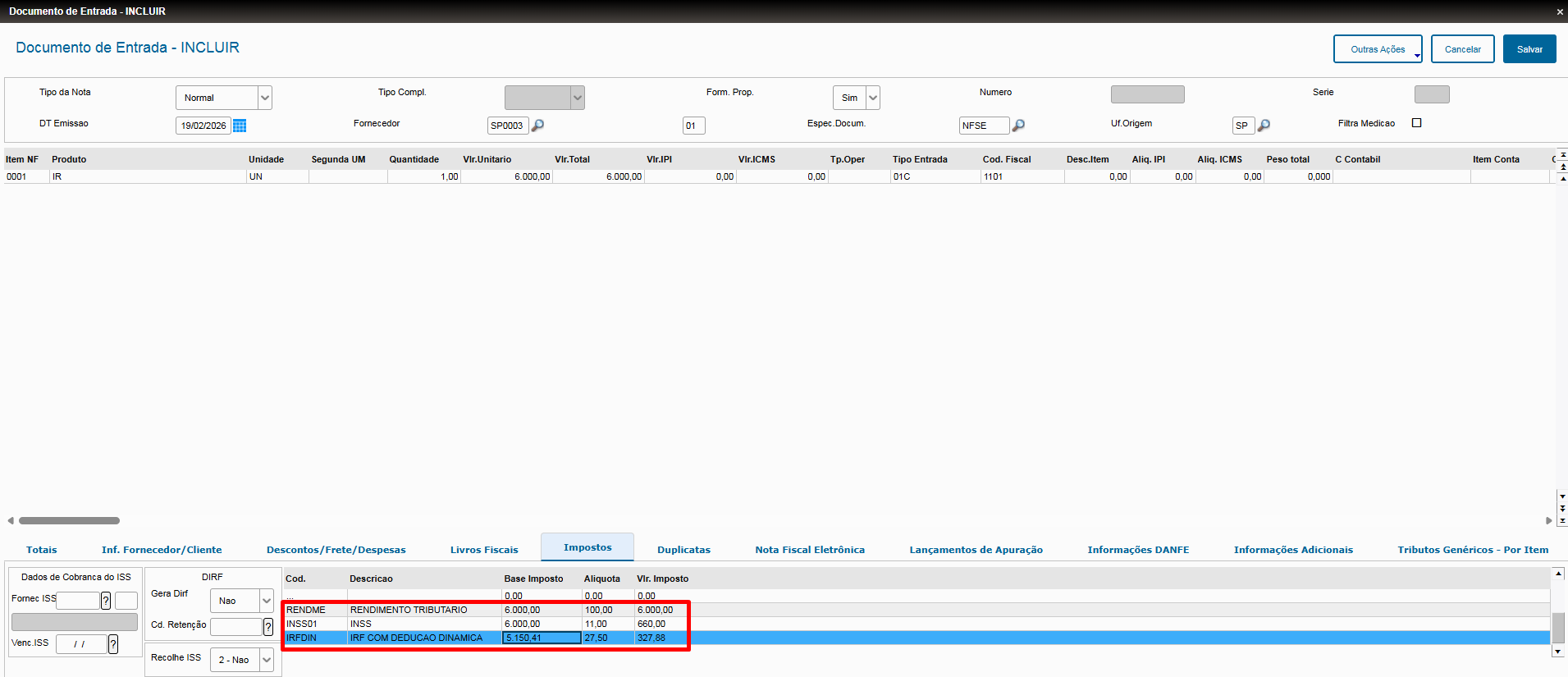

Cálculo Simplificado com desconto da faixa adicional:

| Informações |

|---|

Resumo do cálculo efetuado no cenário acima :6000 -607,20 = 5.392,805.849,59 (660 de INSS + 189,59 de 1 Dependente) = 5.150,41 (desconto normal de 849,59 foi mais vantajoso do que os 607,20 da dedução simplificada)5.150,41392,80* 0,275 = 1.483416,02361.483416,02 36 - 908,73 = 574507,29 63 Agora aplicando a faixa adicional: 978,62 - (6000 * 0,133145) = 179,75 574507,29 63 - 179,75 74 = 394327,5488 |

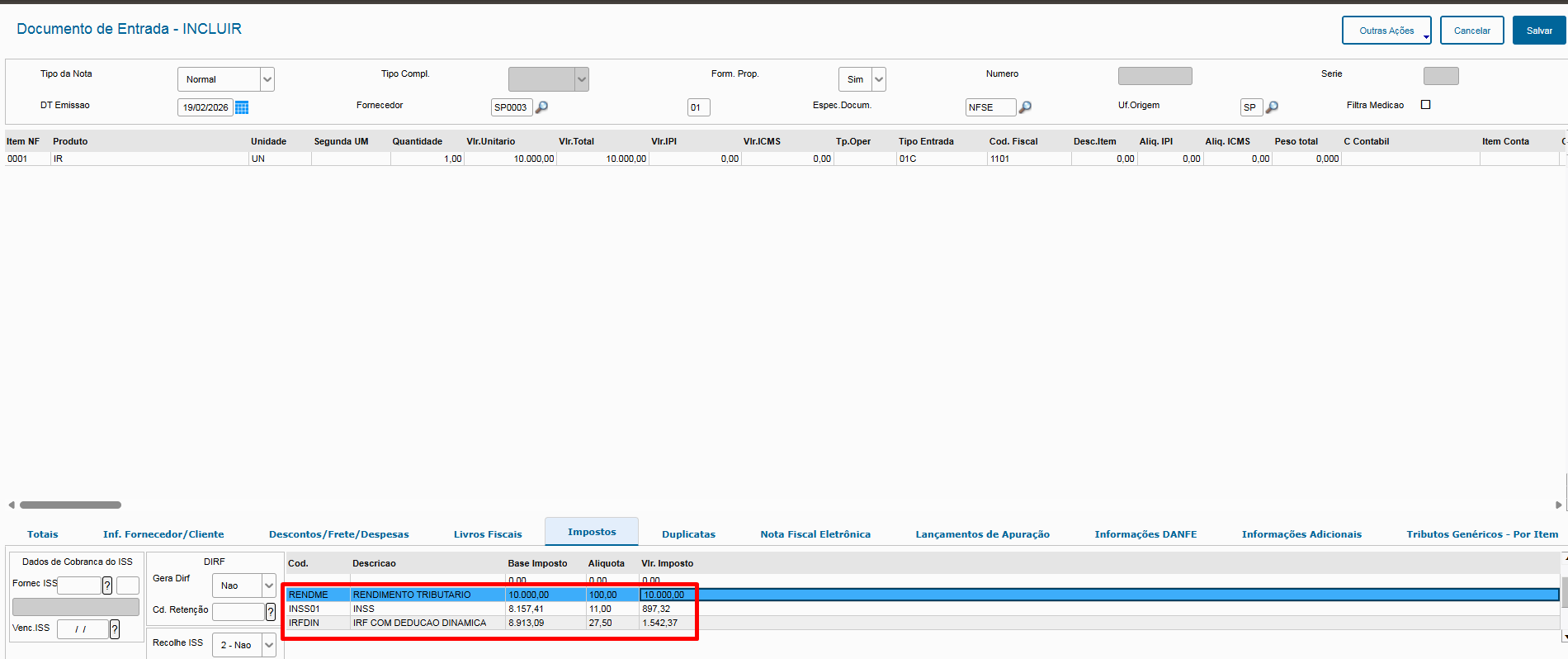

Cálculo Simplificado sem desconto da faixa adicional:

| Informações |

|---|

Resumo do cálculo efetuado no cenário acima :10.000 -607,20 = 9.392,801.056,91 (897,32 de INSS + 189,59 de 1 Dependente) = 8.913,098.913,099.392,80* 0,275 = 2.583451,02102.583451,02 10 - 908,73 = 1.674,29 |

Cálculo Normal (Deduzindo Dependentes e INSS):

...

Resumo do cálculo efetuado no cenário acima :

Num. Dependentes : 1 (A2_NUMDEP)

Valor por Dependente: 189,59 (CIV_VALDEP)

INSS (11%): 880,00

Logo o total de deduções (1.069,59) foi mais vantajoso do que dedução simplificada (607,20), logo a base escolhida foi a padrão (8000 - 1069,59 = 6930,41).

Com a base definida, o restante do cálculo foi o seguinte:

6930,41 * 0,275 =1.905,86275

542,37 *Não teve o beneficio da faixa adicional porque: 978,61 - 1.331,45 (10.000,00 x 0,133145) = Negativo |

Resumo do Processo do IRRF via configurador de tributos:

- Criar a regra de cálculo do Rendimento Tributável.

- Criar as regras financeiras para IRRF e INSS.

- Criar as regras de base do IRRF dedução simplificada e dedução normal (INSS, Dependentes, etc)

- Criar a regra de alíquota com o operando de tabela progressiva.

- Criar as regras de cálculo do IRRF dedução simplificada e dedução normal (INSS, Dependentes, etc), lembrando de vincular: Tabela de Dependentes, Tabela Progressiva, Regra Financeira e Base Auxiliar.

Novos campos e tabelas

Novos campos

| Tabela | Campo | Título | Descrição | Observação |

|---|---|---|---|---|

| CIQ | CIQ_DEDSIR | Ded Simp IR | Dedução Simplificada IRPF | Valor da dedução simplificada - será aplicado pelo operando DED_SIMPL |

| F2D | F2D_DEDSIM | Ded Simplif | Dedução Simplificada | Valor da dedução simplificada que será gravado após o cálculo. |

Nova tabela

| Tabela | Campo | Título | Descrição | Tipo | Tamanho | Decimal |

|---|---|---|---|---|---|---|

| CI2 | CI2_ID | ID | Identificador | Caractere | 36 | 0 |

| CI2 | CI2_IDCAB | ID Cabeçalho | ID de relacionamento cab. | Caractere | 36 | 0 |

| CI2 | CI2_ITEM | Item | Item | Caractere | 4 | 0 |

| CI2 | CI2_RENDIN | Rend Men Ini | Rendimento Mensal Inicial | Numérico | 16 | 4 |

| CI2 | CI2_RENDFI | Rend Men Fin | Rendimento Mensal Final | Numérico | 16 | 4 |

| CI2 | CI2_REDMAX | Redutor Max | Redutor Máximo | Numérico | 16 | 4 |

| CI2 | CI2_FATOR | Fator | Fator | Numérico | 16 | 6 |

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas