Histórico da Página

Como Funciona

Quando uma nova aplicação financeira é definida no TOTVS Gestão Financeira, estamos na prática definindo uma "conta de investimento", que poderia ser entendida como uma conta/caixa muito especializada. Esta estrutura de dados dispõe de recursos para lidar com cotas, assim como as valorizações destas cotas no tempo (cotações). Dispõe de regras de negócio otimizadas para os cálculos dos impostos (IR e IOF) no contexto de cada uma das aplicações financeiras suportadas (Fundos DI, CDB e Poupança). Diferente de uma estrutura baseada em conta/caixa e extratos, o módulo de aplicação financeira dispõe de dados em tabelas especiais (ex: FAPLFIN), que podem ser usadas para elaboração de relatórios específicos. Neste contexto, ocorrem efeitos em extratos na respectiva "conta corrente", na forma de extratos, para as operações de aplicação (Saque na conta corrente), e resgate (Depósito na conta corrente).

Tipos de Aplicação Financeira

| Expandir | ||

|---|---|---|

| ||

É regulamentada pelo Governo Federal, através do C.M.N. – Conselho Monetário Nacional, pelas mãos do Banco Central. Os aspectos de crédito de rendimentos e Imposto de Renda são iguais em todos os bancos. A remuneração da caderneta de poupança é regulamentada pelo Governo Federal e padronizada em todas as instituições financeiras. O aniversário ocorre sempre no mesmo dia do mês, todos os meses. Caso você realize um depósito em um dia do mês que não seja a data de aniversário da sua poupança, será aberta outra data de aniversário para aquele dia. Subcontas: São formadas pelos dias de depósitos nas contas de poupança, ou seja, a mesma data de aniversário para rendimentos. Os depósitos realizados nos dias 29, 30 e 31 serão redirecionados para o dia 1º do mês seguinte. |

| Expandir | ||

|---|---|---|

| ||

Um dos benefícios da poupança para Pessoa Jurídica está a liquidez imediata, onde seu investimento pode ser resgatado a qualquer momento sem nenhuma carência ou incidência de IOF (embora para resgates fora das datas de aniversários não são computados rendimentos), assim, poderá usar aquele recurso sempre que precisar. O Totvs Gestão Financeira desenvolveu uma nova natureza de aplicação que funciona da seguinte forma:

Ex: Data Aplicação: 01/10/2019 Valor : 100.000,00 Cotação do índice em 01/11/2019: 0,2455 Cálculo do fechamento mês a mês: 10/2019 - 100.000,00 11/2019 - 100.000,00 12/2019 - 100.000,00 01/2020 - 100.570,79 Rendimento bruto: 736,50 (0,2455 x 3 = 0,7365) IR: 165,71 (736,50 - 22.5%) Rendimento líquido: 570,79 |

| Expandir | ||

|---|---|---|

| ||

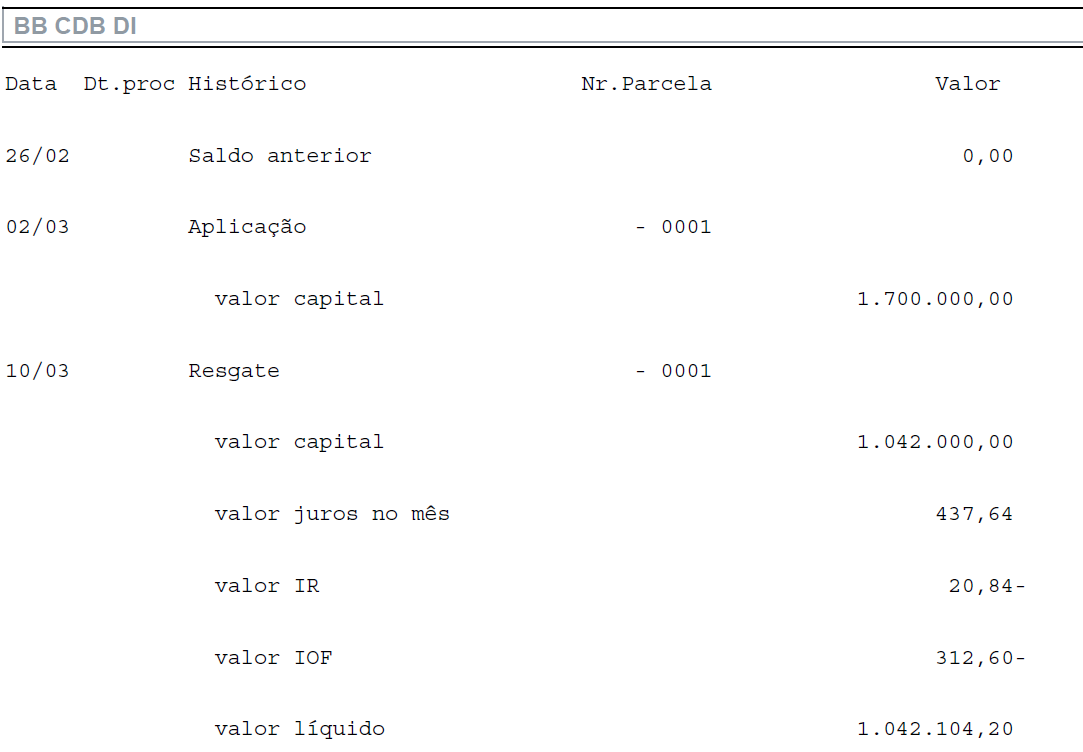

Os CDB's são títulos privados, emitidos por banco comercial, múltiplo, de investimento ou caixas econômicas, junto aos seus clientes pessoa física, jurídica ou outros bancos, com o intuito de captar dinheiro para realizar financiamento para outros clientes. O CDB é um tipo de aplicação financeira para quem procura rendimentos pré ou pós - fixados, liquidez diária ou no vencimento. Ao realizar um investimento em CDB, é como se você estivesse emprestando dinheiro ao banco por determinado período, pode ser meses ou anos, e este banco emprestará este dinheiro para outras pessoas por uma taxa maior. Ao final deste período, você recebe de volta seu dinheiro e mais uma taxa de juros (rendimentos). Esta taxa é acordada no momento da aplicação. Quando há muita procura por crédito no mercado, o banco poderá pagar juros mais altos pelo CDB, tentando atrair mais investidores. Quando a procura por crédito é pouca, o banco reduzirá o valor da taxa para desestimular o investimento. Como o CDB é uma aplicação com remuneração negociada, as instituições financeiras concedem taxas melhores de acordo com o volume do investimento e dos prazos da aplicação, ou seja, quanto maior o investimento, maior a chance de conseguir taxas melhores. Assim, é importante negociar bem a taxa e ficar atento às diferentes ofertas. O CDB é dividido em duas modalidades: CDB Pós-Fixado No CDB pós-fixado, você só conhecerá a valorização de seu rendimento no vencimento da aplicação. Observação: Em determinados casos, o banco pode arbitrar uma taxa diferente daquela contratada no momento da aplicação, em caso de um resgate antecipado. Nestes casos, o extrato costuma detalhar no resgate indicando o valor do capital sobre o qual o resgate está incidindo, além do rendimento e impostos desta operação (vide abaixo). O procedimento recomendado pelo sistema é: 1) Fazer um resgate pelo valor do capital indicado no resgate na aplicação principal, na data de início da aplicação, reduzindo assim o principal que será rentabilizado até a data de vencimento contratada; 2) Cadastrar uma nova aplicação de CDB no sistema para cada resgate informado, indicando o valor do capital como valor investido na mesma data de investimento da aplicação original, e a data efetiva do resgate indicada como data de vencimento. Normalmente a taxa efetiva praticada no resgate antecipado não vem destacada no extrato (se o banco puder informar, indique-a), caso não esteja indicada use a mesma taxa da aplicação original e efetue os devidos ajustes a maior e a menor, na rentabilidade e nos impostos.

CDB Pré-Fixado É a única modalidade de aplicação financeira dentre as disponíveis no mercado em que o investidor sabe, no ato da aplicação, o valor do resgate, pois a taxa no prazo contratado é mantida independentemente da situação do mercado financeiro. |

| Expandir | ||

|---|---|---|

|

...

As aplicações de Fundo de Investimento não possuem prazos definidos e o investidor passa a ter cotas (frações ideais) de todo o patrimônio. Desta forma, o investidor pode realizar quantas aplicações adicionais for conveniente e o cálculo será realizado para cada aplicação adicional realizada. Importante: sistema trata somente fundos DI. Cotas: São as parcelas da divisão do fundo de investimento, onde os investidores (cotistas) são proprietários de um determinado número de cotas proporcionais ao dinheiro investido. IR Come-Cotas: Trata-se do IR recolhido semestralmente, a partir de 2005, nas aplicações de fundo de investimento com alíquotas de 15% (Fundo de Investimento Médio Prazo) e 20% (Fundo de Investimento Curto Prazo). É uma espécie de antecipação do IR a ser pago no resgate, já que o fundo de investimento não possui data de vencimento. Observações: Para o correto cálculo dos rendimentos para aplicações do tipo Fundo de Investimentos, não deverão ser cadastradas cotações em feriados e finais de semana. Ao inserir movimentação na aplicação financeira caso não tenha cotação cadastrada para um dia útil "dentro do período atual da aplicação", o sistema exibirá mensagem e o processo em execução não será finalizado. Ao calcular o saldo da Aplicação financeira o sistema informará que obrigatório o cadastramento da cotação até a data D-1, ou seja, um dia antes data atual nas aplicações de natureza CDB e Fundos de Investimento. Nas Aplicações Financeiras de natureza Poupança o sistema só exigirá o cadastramento de cotação de aplicações com vencimento em 29, 30,31 no 1º dia útil do mês seguinte. Na aplicação financeira é possível fazer um resgate ao longo do mês e ainda fazer uma nova aplicação antes do encerramento mensal, mas se ao final do mês a aplicação financeira estiver com saldo zerado, esta será considerada como encerrada no sistema. Quando uma aplicação tem o saldo zerado, mesmo que momentaneamente, todo o histórico passado é totalmente encerrado e inicia uma nova etapa de cálculos, totalmente independente, ou seja, se a aplicação financeira conseguir aceitar uma nova aplicação partindo de um saldo zerado, todo o histórico passado é ignorado para efeito de cálculos. |

Roteiro para avaliação de Aplicações Financeiras

Equivalência com estrutura de conta/caixa e extratos

Caso a aplicação financeira não se enquadre nas suportadas pelo TOTVS Gestão Financeira, o efeito de uma aplicação financeira pode ser recriada usando-se apenas uma conta/caixa e o registro das movimentações na forma de extratos. Neste contexto não há nenhuma regra de negócio otimizada para o cálculo dos impostos, mas as operações nos extratos podem ser feitas da seguinte forma: uma aplicação pode ser representado como um extrato de tipo "Depósito Transferência" tendo como origem uma outra conta/caixa que represente uma "Conta/Corrente", um resgate pode ser representado como um extrato de tipo "Saque Transferência" tendo como destino uma outra conta/caixa que represente uma "Conta/Corrente", os impostos (IR e IOF) pode ser representado como um extrato do tipo "Saque Manual", e o rendimento pode ser representado como um "Depósito Manual".Comparativo de Aplicações:

![]() Veja Também

Veja Também

| Exibir filhos |

|---|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas